Fed đã cảnh báo tình trạng lạm phát kèm suy thoái nhưng thị trường không buồn phản ứng

Diệu Linh

Junior Editor

Cục Dự trữ Liên bang Mỹ cũng không đem đến thông tin gì quá giật gân. Vậy nên thuế quan là điều duy nhất mọi người muốn biết cho đến khi lệnh tạm dừng 90 ngày kết thúc.

Chờ đợi và FOMC

Ủy ban Thị trường Mở Liên bang (Federal Open Market Committee - FOMC) vừa tuyên bố rằng rủi ro về tình trạng lạm phát suy thoái đang gia tăng, và dường như không ai quá quan tâm. Điều đó là do cả các thành viên lẫn những người khác đều không biết thuế quan sẽ ở mức nào sau ngày 8 tháng 7, khi thời hạn tạm hoãn hiện tại dự kiến hết hiệu lực. Do đó, không có gì ngạc nhiên khi thị trường chứng khoán và trái phiếu nhạy cảm hơn nhiều với những tin tức mới nhất về thương mại so với FOMC.

Những lời chính xác của Fed là “rủi ro thất nghiệp cao hơn và lạm phát cao hơn đã tăng lên” kể từ lần họp trước. Điều đó là trước khi thông báo thuế quan vào Ngày Giải phóng (Liberation Day) ngày 2 tháng 4 và tất cả sự sôi động sau đó. Ít ai có thể không đồng ý một cách hợp lý với điều này, hoặc với lời khẳng định của Chủ tịch Jerome Powell rằng mọi người sẽ phải “chờ xem”.

Điều này không chỉ đề cập đến bất kỳ thỏa thuận thương mại tự do nào có thể được đàm phán, mà còn đến tác động của các loại thuế đó đối với hành vi trong nền kinh tế. Cho đến nay, chúng đã thúc đẩy việc mua hàng được đẩy lên sớm hơn, do đó có rất ít dữ liệu cứng để đo lường tác động cuối cùng của thuế quan đối với việc làm và lạm phát. Những diễn biến lớn, chẳng hạn như đồng TWD tăng giá lịch sử, cho thấy rằng mọi thứ không ổn với chuỗi cung ứng công nghệ và nhiều điều vẫn còn không chắc chắn:

Với việc Fed dự kiến giữ nguyên, công nghệ trở nên quan trọng hơn. Tin tức nóng hổi ngay trước khi Phố Wall đóng cửa rằng chính quyền Trump đang có kế hoạch dỡ bỏ các hạn chế đối với chip được sử dụng cho trí tuệ nhân tạo đã có tác động lớn hơn nhiều đến thị trường chứng khoán so với Fed:

Tuy nhiên, thật kỳ lạ, nhận thức của Fed về việc rủi ro gia tăng lại có tác động tối thiểu đến kỳ vọng của thị trường về những thay đổi lãi suất trong tương lai. Hy vọng về việc cắt giảm lãi suất vào tháng tới đã giảm dần, với tỷ lệ cược hiện chỉ là 20%. Tại sao Fed lại hành động trước khi thời gian tạm hoãn thuế quan kết thúc vào ngày 8 tháng 7? Nhưng niềm tin rằng ba đợt cắt giảm lãi suất sẽ diễn ra trong năm nay vẫn mạnh mẽ. Thị trường vẫn kỳ vọng lãi suất quỹ liên bang sẽ ở mức 3.5% vào cuối năm, về cơ bản không thay đổi kể từ Ngày Giải phóng:

Thị trường rõ ràng tin rằng Powell sẽ án binh bất động, và dường như cũng nghĩ rằng tác động cuối cùng của thuế quan sẽ là hạn chế tăng trưởng mà không thúc đẩy lạm phát. Ba lần cắt giảm lãi suất trong bốn cuộc họp cuối năm sẽ ngụ ý một nền kinh tế đang chậm lại nghiêm trọng. Tại sao lại có sự tự tin này?

Lý do lớn nhất đến từ giá dầu, vốn gần đây đã sụp đổ xuống mức thấp nhất kể từ đầu năm 2021. Điều này trực tiếp ngụ ý áp lực giảm đối với lạm phát, và giá dầu thô thường dịch trực tiếp thành điểm hòa vốn lạm phát trên thị trường trái phiếu. Điều đó vẫn chưa xảy ra cho đến nay, với dự báo lạm phát 10 năm hầu như không thay đổi khi giá dầu giảm mạnh.

Dầu rẻ hơn không nhất thiết là một lợi ích hoàn toàn. Nó làm giảm giá đầu vào cho các nhà công nghiệp có thể phải đối mặt với hóa đơn thuế quan khi nhập khẩu linh kiện — nhưng nó cũng làm giảm động lực để các nhà sản xuất khoan, khoan nữa, khoan mãi. Điều đó giải thích tại sao OPEC+ lại vui vẻ để giá giảm, dẫn đầu là Ả Rập Xê Út. Nó cũng có thể là triệu chứng của nhu cầu toàn cầu sụt giảm. Giá dầu đã có đợt giảm mạnh đầu tiên vào Ngày Giải phóng, được coi là một cú đánh vào sức mạnh kinh tế toàn cầu. Không giống như chứng khoán, giá dầu không phục hồi chút nào.

Một hiện tượng kỳ lạ khác là thị trường giá xuống đối với dầu thô hầu như chưa có tác động nào đến giá xăng tại các trạm bơm. Điều này rất bất thường:

Nếu chúng ta giả định rằng dầu thô rẻ hơn, sau quá trình lọc dầu kéo dài, sẽ dần dần dẫn đến giá xăng rẻ hơn cho người lái xe Mỹ, đó là lý do để hy vọng niềm tin tiêu dùng có thể được củng cố, và lạm phát có thể được kiểm soát. Vì vậy, có lẽ điều đó biện minh cho kỳ vọng về việc cắt giảm lãi suất. Nhưng còn nhiều yếu tố khác sẽ cần được đưa vào tính toán đó…

Tiếp theo là gì?

Các thị trường hiện đã có năm tuần để tiêu hóa Ngày Giải phóng, và bốn tuần để điều chỉnh theo quyết định của Tổng thống Donald Trump về việc tạm hoãn các khoản thuế trong 90 ngày đối với các quốc gia khác ngoài Trung Quốc. Cho đến nay, chưa có thỏa thuận cụ thể nào để ngăn chặn thuế quan quay trở lại với hiệu lực đầy đủ, và còn khoảng 60 ngày nữa để đạt được điều đó.

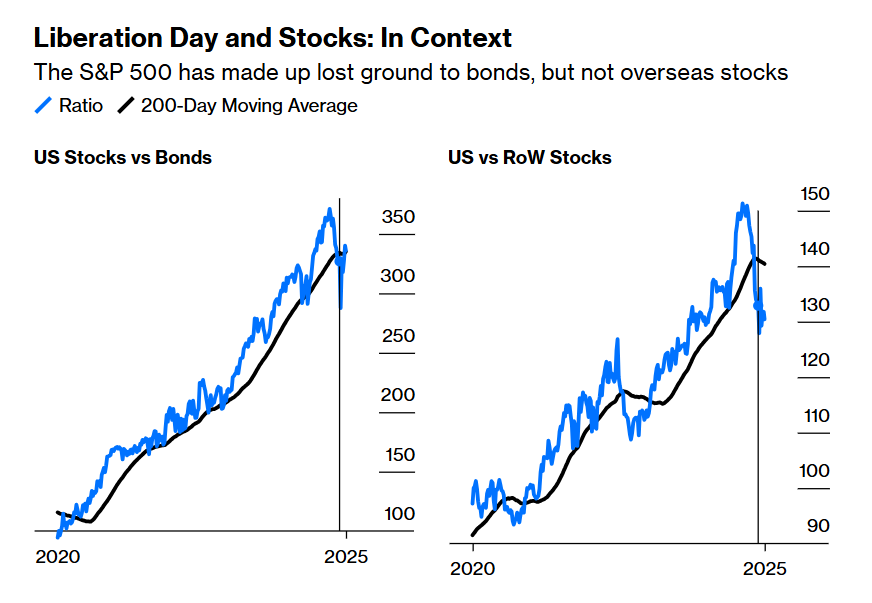

Hành vi của các chỉ số thị trường chính cho thấy sự tăng trưởng vẫn duy trì (vì vậy chứng khoán không tụt hậu so với trái phiếu), nhưng cổ phiếu ở các nơi khác tiếp tục vượt trội so với thị trường Mỹ. Trong biểu đồ này, chứng khoán và trái phiếu Mỹ được đại diện bởi các quỹ hoán đổi danh mục (exchange-traded funds) SPY và TLT, và chứng khoán Mỹ so với phần còn lại của thế giới được đại diện bởi các chỉ số S&P 500 và FTSE All-World Excluding US:

Một lời giải thích cho điều này là các ngân hàng trung ương khác ít gặp phải thế khó xử về thuế quan hơn nhiều. Đối với họ, thuế quan của Mỹ là một cú sốc giảm phát thuần túy (giả sử họ không trả đũa bằng cách bảo vệ chống lại hàng nhập khẩu từ Mỹ). Điều này làm giảm cơ hội tăng trưởng kinh tế của họ, mà không có bất kỳ tác động tăng giá nào.

Ngân hàng Trung ương Anh (Bank of England) dự kiến sẽ công bố quyết định về lãi suất của mình ngay sau khi bạn nhận được bản tin này. Sẽ thật đáng kinh ngạc nếu họ không cắt giảm. Tác động của Ngày Giải phóng là rất lớn, và các giao dịch hoán đổi chỉ số qua đêm hiện đang định vị cho việc nới lỏng 150 điểm cơ bản trong 12 tháng tới; họ đã chuẩn bị cho việc nới lỏng chỉ 100 điểm cơ bản trước ngày 2 tháng 4:

Để so sánh, đây là bài tập tương tự được thực hiện cho Fed. Đến đêm trước Ngày Giải phóng, kỳ vọng cắt giảm lãi suất đã được điều chỉnh lại một chút; động thái kể từ đó không đáng kể:

Một cách khác để diễn đạt điều này là sự chênh lệch giữa điểm hòa vốn lạm phát của Mỹ (dự báo ngầm được tạo ra bởi thị trường trái phiếu) so với các thị trường châu Âu tương đương. Chúng đã tăng 40 điểm cơ bản so với điểm hòa vốn bund trước khi Đức thực hiện thay đổi mạnh mẽ về chính sách tài khóa vào tháng 3. Kể từ đó, khoảng cách này gần như đã được khôi phục. So với Vương quốc Anh, quốc gia từ lâu đã gặp vấn đề lạm phát lớn hơn các nước châu Âu khác, khoảng cách này đã thu hẹp 60 điểm cơ bản trong vòng một năm:

Có nghĩa là chỉ còn lại Trung Quốc. Mức thuế 145%, nếu duy trì hiệu lực, giống như một lệnh cấm vận hơn là một khoản thuế bổ sung. Không ai ở Mỹ sẽ mua bất cứ thứ gì từ đó nếu họ có thể tìm được sản phẩm thay thế. Thiếu hụt về mặt logic là rủi ro lớn hơn so với tăng giá. Nhưng vẫn chưa rõ tác động sẽ như thế nào.

Mức thuế áp đặt đó đã có hiệu lực được một tháng. Cho đến nay, nó đã gây ra sự gia tăng mạnh mẽ trong các chuyến hàng từ Trung Quốc để tránh các khoản phí mới, sau đó là sự sụt giảm mạnh. Sự sụt giảm hàng hóa như vậy thường chỉ xảy ra trong dịp Tết Nguyên đán, khi ngành công nghiệp Trung Quốc đóng cửa. Nhưng cho đến nay, vẫn chưa rõ liệu đây có phải là điều gì đó vĩnh viễn hay không. Các chuyến hàng vẫn tiếp tục ở mức thấp nhất trong biên độ bình thường của chúng:

Steven Englander của Standard Chartered Plc đưa ra phân tích sơ bộ sau đây, mà tại thời điểm này là chính xác nhất có thể: Nhập khẩu của Mỹ từ Trung Quốc chiếm khoảng 1.6% GDP của Mỹ về giá trị. Nếu lượng hàng nhập khẩu duy trì ở mức đầu tháng 5, thì nhập khẩu quý 2 năm 2025 sẽ bằng 85% mức năm 2023 (về khối lượng) và 67% mức năm 2024. Do đó, cú sốc về khối lượng nhập khẩu sẽ là 0.25% GDP so với năm 2023 và 0.5% so với năm 2024…. Chúng tôi đồng ý rằng sự gián đoạn từ thuế quan là có thể xảy ra và bất kỳ lợi ích nào đều không chắc chắn, nhưng chúng tôi không nghĩ rằng nền kinh tế Mỹ sẽ sụp đổ vì một cú sốc có quy mô này.

Đây là một lập luận hợp lý, sẽ được kiểm chứng qua kinh nghiệm sắp tới. Nếu các nhà đầu tư khác đưa ra những phép tính tương tự, thì những biến động thị trường sau Ngày Giải phóng là hợp lý; vận may của phần còn lại thế giới dường như được cải thiện, nhưng không có lý do gì lớn để chứng khoán giảm so với trái phiếu. Nhưng sẽ cần một thời gian nữa trước khi bất cứ ai có thể chắc chắn.

Bloomberg