Trái phiếu rủi ro: Lợi nhuận hấp dẫn trong dài hạn

Huyền Trần

Junior Analyst

Dù chênh lệch lợi suất với trái phiếu chính phủ đang ở mức thấp trong bối cảnh kinh tế bất ổn, trái phiếu rủi ro vẫn có thể mang lại lợi nhuận ổn định nếu đầu tư dài hạn. Dù chênh lệch lợi suất với trái phiếu chính phủ đang ở mức thấp trong bối cảnh kinh tế bất ổn, trái phiếu rủi ro vẫn có thể mang lại lợi nhuận ổn định nếu đầu tư dài hạn.

Thị trường tài chính đang tỏ ra chủ quan khi chênh lệch lợi suất giữa trái phiếu rủi ro cao và trái phiếu chính phủ Mỹ an toàn đang ở mức thấp nhất lịch sử. Tuy nhiên, nhà đầu tư huyền thoại Howard Marks cho rằng chỉ số này không phản ánh đầy đủ rủi ro và cơ hội, đồng thời khuyến nghị nhà đầu tư dài hạn nên cân nhắc tăng tỷ trọng vào thị trường tín dụng.

Hiện tại, môi trường chính sách kinh tế đầy bất ổn với sự kết hợp giữa thuế quan bảo hộ kiểu thế kỷ XIX của cựu Tổng thống Donald Trump và cách tiếp cận "tăng trưởng bằng mọi giá" của Thung lũng Silicon. Sự kết hợp này có thể gây ra cú sốc nguồn cung, làm giá cả tăng vọt trong khi nền kinh tế lại tăng trưởng chậm lại, tạo ra nhiều rủi ro hơn cho thị trường.

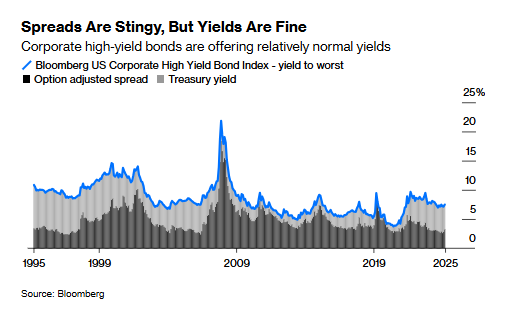

Dù đã tăng khoảng 53 bps trong tháng qua, chênh lệch lợi suất giữa trái phiếu rủi ro cao và trái phiếu chính phủ vẫn chỉ ở mức 3.14%—một trong những mức thấp nhất từng được ghi nhận. Những lần trước đó mức chênh lệch này thấp tương tự là các giai đoạn 1994-1998, 2004-2007, 2018 và 2021-2022.

Chênh lệch lợi suất thấp, nhưng trái phiếu rủi ro vẫn hấp dẫn

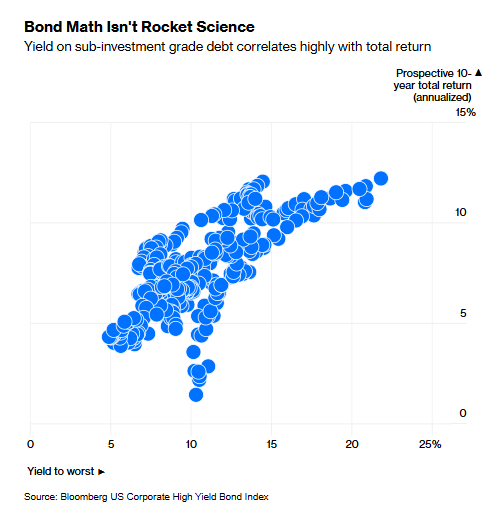

Tuy nhiên, thay vì chỉ nhìn vào chênh lệch lợi suất, nhà đầu tư dài hạn nên tập trung vào tổng lợi suất thực nhận. Lịch sử cho thấy lợi suất ban đầu khi mua trái phiếu có mối tương quan chặt chẽ với lợi nhuận dài hạn. Hiện tại, lợi suất 7.5% của trái phiếu rủi ro vẫn nằm trong khoảng trung bình lịch sử, đủ hấp dẫn để mang lại lợi nhuận ổn định. Dù rủi ro vỡ nợ và mức thu hồi vốn có thể ảnh hưởng đến lợi nhuận, nhưng trái phiếu là một khoản đầu tư có tính chất hợp đồng—nghĩa là nhà đầu tư sẽ nhận được mức lợi suất đã cam kết nếu giữ đến đáo hạn.

Các lựa chọn đầu tư khác cũng không hẳn tốt hơn. Lợi suất trung bình của thị trường cổ phiếu Mỹ trong dài hạn chỉ khoảng 10%, nhưng với biến động cao hơn đáng kể. Goldman Sachs thậm chí dự báo rằng trong thập kỷ tới, chỉ số S&P 500 có thể chỉ mang lại lợi suất trung bình 3% do thị trường đang ở mức định giá cao và tập trung quá mức vào một số ít công ty lớn. Nếu nhà đầu tư e ngại cả cổ phiếu lẫn trái phiếu rủi ro, lựa chọn duy nhất còn lại là giữ tiền trong trái phiếu chính phủ hoặc trái phiếu doanh nghiệp chất lượng cao và chờ một điểm vào tốt hơn—nhưng thời cơ đó có thể không đến sớm như kỳ vọng.

Lợi suất càng cao, lợi nhuận càng lớn?

Howard Marks: Hãy tập trung vào lợi suất

Howard Marks nhấn mạnh rằng điều quan trọng đối với nhà đầu tư là lợi suất thực tế, chứ không phải chênh lệch lợi suất giữa trái phiếu rủi ro và trái phiếu chính phủ. Ông khuyến nghị: “Hãy tự hỏi liệu lợi suất có cao hơn hay thấp hơn trong một năm tới? Đó mới là điều cần quan tâm.”

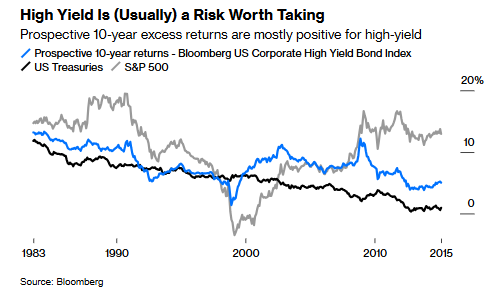

Dù môi trường chính sách và kinh tế vĩ mô có nhiều bất ổn, Marks cho rằng đó không phải là lý do để né tránh đầu tư vào trái phiếu rủi ro. Tất nhiên, với vai trò là đồng sáng lập Oaktree Capital, một quỹ chuyên về loại tài sản này, quan điểm của ông có thể mang chút thiên vị. Tuy nhiên, dữ liệu lịch sử ủng hộ lập luận của ông: Trong vòng 10 năm, chỉ số trái phiếu rủi ro Mỹ chưa từng có lợi suất tổng âm và hiếm khi kém hiệu quả hơn trái phiếu chính phủ.

Nhìn lại quá khứ, những giai đoạn tồi tệ nhất để đầu tư vào trái phiếu rủi ro là 1998-1999 và 2012-2014. Nếu chỉ dựa vào chênh lệch lợi suất, nhà đầu tư có thể tránh được rủi ro vào năm 1998 nhưng lại bị đánh lừa vào năm 2012-2013, khi chênh lệch hấp dẫn nhưng lợi suất trái phiếu chính phủ quá thấp.

Lợi suất cao: Rủi ro nhưng đáng giá?

Vậy liệu lợi suất hiện tại có đủ để bù đắp rủi ro vỡ nợ? Marks cho biết, trong 39 năm hoạt động của Oaktree, tỷ lệ vỡ nợ trung bình của trái phiếu rủi ro là 3.5%, gây thiệt hại khoảng 230 bps mỗi năm. So với mức chênh lệch hiện tại là 314 bps và tổng lợi suất 7.5%, nhà đầu tư vẫn có đủ biên an toàn trong điều kiện bình thường.

Ngoài ra, tỷ lệ vỡ nợ hiện thấp hơn mức trung bình, trong khi chất lượng doanh nghiệp phát hành đã được cải thiện. Hiện hơn 50% chỉ số Bloomberg thuộc nhóm BB - mức cao nhất trong nhóm dưới chuẩn đầu tư. Các doanh nghiệp trong chỉ số này có tỷ lệ lợi nhuận hoạt động so với chi phí lãi vay là 2.8 lần, tuy thấp hơn trước nhưng vẫn tương đương mức trung bình giai đoạn 2010-2019.

Tuy nhiên, chính sách thuế quan và cắt giảm chi tiêu của Donald Trump có thể đưa nền kinh tế vào một giai đoạn chưa từng có tiền lệ. Dữ liệu thị trường trái phiếu rủi ro chủ yếu dựa trên bối cảnh từ thập niên 1980, chưa từng phản ánh các điều kiện tương tự một thời kỳ lạm phát đình trệ.

Vậy lợi suất sắp tới sẽ đi về đâu? Có thể lợi suất sẽ nhích lên, mang đến cơ hội đầu tư hấp dẫn hơn. Nếu lo ngại về chính sách làm tăng rủi ro suy giảm tăng trưởng, phần bù rủi ro có thể tăng lên. Ngày 2/4 có thể đánh dấu bước ngoặt, khi Trump dự kiến công bố chính sách “thuế quan đối ứng” với nhiều quốc gia, làm leo thang chiến tranh thương mại và gián đoạn chuỗi cung ứng. Trong bối cảnh đó, lợi suất trái phiếu chính phủ có thể giảm, nhưng lo ngại về lạm phát sẽ kìm hãm mức giảm này, trong khi chênh lệch lợi suất có khả năng giãn rộng hơn.

Dù có nhiều yếu tố tác động, một điều chắc chắn là mức lợi suất 7.5% hiện tại vẫn có thể thu về nếu nhà đầu tư sẵn sàng chấp nhận rủi ro. Trong cuộc trò chuyện, tôi nói với Marks rằng tôi vẫn kỳ vọng một điểm vào tốt hơn cho trái phiếu rủi ro, nhưng ông nhắc nhở rằng lợi suất có thể giảm thay vì tăng. Với việc Cục Dự trữ Liên bang dự báo hai lần cắt giảm lãi suất trong năm 2025, kịch bản này không phải là không thể.

“Đầu tư dài hạn là một chiến lược tốt, nhưng xác định thời điểm hoàn hảo thì tốt hơn,” Marks đùa. “Nếu không thể làm được điều thứ hai, tôi khuyên chọn cách thứ nhất.”

Bloomberg