Tổng quan thị trường ngoại hối hôm nay

Diệu Linh

Junior Editor

Quan điểm từ bộ phận phân tích của MUFG.

Thị trường ngoại hối tiếp tục duy trì trạng thái ổn định trên diện rộng, với đồng USD và Nhân dân tệ Trung Quốc chỉ ghi nhận những biến động khiêm tốn, sau khi hai bên đạt được một thỏa thuận khung pháp lý – động thái nhằm bảo đảm thực thi các cam kết được ký kết tại Geneva vào ngày 12 tháng 5. Mặc dù thỏa thuận đã tạo ra phản ứng nhẹ từ thị trường ngay sau nửa đêm theo giờ Vương quốc Anh khi được xác nhận, nhưng thông tin được công bố vẫn còn khá hạn chế, ngoại trừ việc một số biện pháp kiểm soát xuất khẩu hiện có thể được gỡ bỏ.

Thỏa thuận hiện vẫn cần sự phê duyệt cuối cùng từ hai nhà lãnh đạo, dù theo xác nhận của Howard Lutnick, Tổng thống Trump đã được thông báo, đồng nghĩa với khả năng cao sẽ được thông qua. Tuy nhiên, bầu không khí chung vẫn thiếu vắng động lực tích cực rõ ràng cho giai đoạn tiếp theo. Đại diện thương mại Jamieson Greer tỏ ra lạc quan khi nói rằng ông “cảm thấy tích cực về sự hợp tác với Trung Quốc”, nhưng lại không đưa ra bất kỳ thông báo cụ thể nào về các vòng đàm phán tiếp theo. Không có kế hoạch rõ ràng cho các cuộc gặp cấp cao và hiện tại chỉ là các cuộc thảo luận kỹ thuật trong những ngày tới để đảm bảo các chi tiết của thỏa thuận được thực hiện đúng lộ trình.

Phản ứng im ắng của thị trường có thể phần nào xuất phát từ thông báo của Tòa án phúc thẩm liên bang Hoa Kỳ về việc gia hạn tạm ngừng áp thuế đối ứng cho đến khi vụ kiện được đưa ra xét xử vào ngày 31 tháng 7. Mốc thời gian này vượt quá hạn chót tạm hoãn thuế đối ứng – được gọi là "Ngày Giải phóng" vào ngày 9 tháng 7 – làm tăng khả năng các mức thuế cao hơn có thể được áp dụng trước khi có phán quyết cuối cùng về tính hợp pháp của chúng. Điều này không quá bất ngờ, bởi một thất bại về mặt pháp lý đối với chính quyền Trump gần như chắc chắn sẽ kéo theo kháng cáo lên Tòa án Tối cao, khiến quá trình giải quyết kéo dài đến sau tháng 7 hoặc thậm chí tháng 8.

Liên minh châu Âu (EU) được dự báo sẽ là bên chịu thiệt hại lớn nhất nếu các mức thuế đối ứng được nâng lên 50%, dù hiện chưa rõ phía Mỹ sẽ áp dụng mức thuế mới này hay giữ nguyên ở mức ban đầu là 20%. Nếu mức 50% được áp dụng và có hiệu lực, điều này có thể buộc Ngân hàng Trung ương Châu Âu (ECB) phải cắt giảm lãi suất nhằm ứng phó, từ đó gây áp lực giảm giá lên đồng euro.

Trong khi đó, đồng NZD và JPY là hai đồng tiền G10 kém hiệu quả nhất trong ngày. Cặp NZD/USD chịu áp lực giảm sau khi có thông tin cựu Thống đốc Ngân hàng Dự trữ New Zealand (RBNZ) – ông Adrian Orr – đã từ chức vào tháng 3 do bất đồng với chính phủ liên quan đến cơ chế cấp vốn cho ngân hàng trung ương. Cùng lúc đó, USD/JPY tiếp tục tăng trong bối cảnh thị trường trái phiếu chính phủ Nhật Bản (JGB) ổn định trở lại. Giới đầu tư đang kỳ vọng Ngân hàng Trung ương Nhật Bản (BoJ) sẽ thông báo giảm tốc độ thu hẹp chương trình mua JGB hàng tháng tại cuộc họp sắp tới. Có một số đồn đoán rằng Bộ Tài chính Nhật Bản sẽ tiến hành mua lại trái phiếu, nhưng thông tin này đã bị bác bỏ.

JPY có khả năng tiếp tục suy yếu do xu hướng tăng của đồng USD, mặc dù triển vọng một đợt bán tháo kéo dài vẫn bị giới hạn. Nguyên nhân là bởi BoJ có thể sẽ áp dụng lập trường chính sách tiền tệ hawkish hơn, và phát đi tín hiệu về khả năng tăng lãi suất để hỗ trợ đồng JPY và kiểm soát áp lực lạm phát đang có xu hướng gia tăng gần đây.

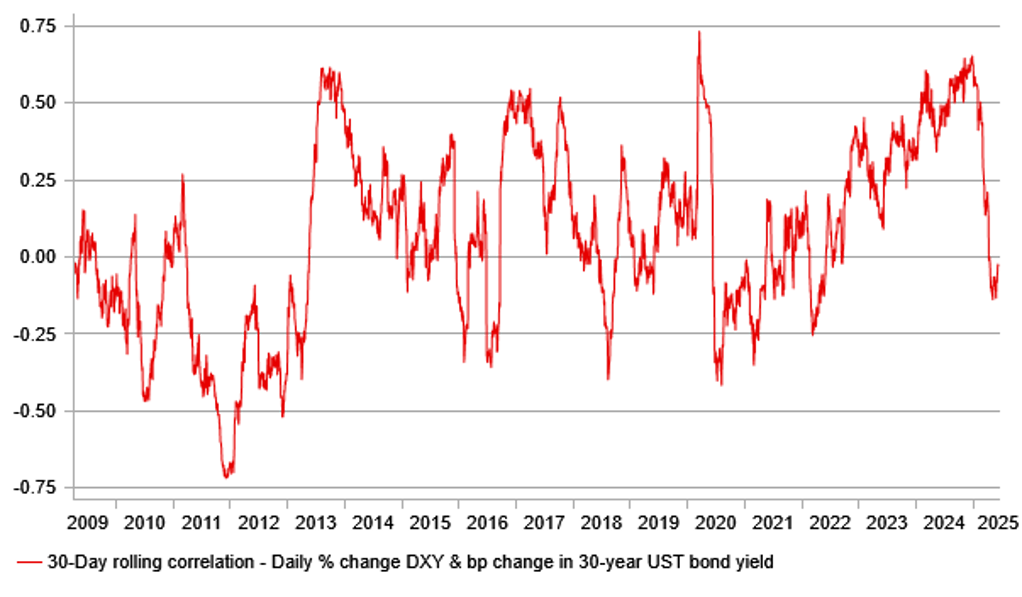

Tương quan dương giữa USD và lợi suất trái phiếu kho bạc kỳ hạn 30 năm đã giảm mạnh

Trong bối cảnh chính sách thương mại đầy bất ổn do chính quyền Trump khởi xướng, thị trường đang dồn sự chú ý vào dữ liệu CPI tháng 5 – yếu tố đầu tiên giúp đánh giá toàn diện tác động tiềm tàng của một tháng áp thuế đối ứng 10%. Báo cáo lần này sẽ phản ánh phần nào ảnh hưởng từ làn sóng kỳ vọng lạm phát tăng lên khi các doanh nghiệp và người tiêu dùng chuẩn bị cho các đợt áp thuế kế tiếp, cũng như ứng phó với nguy cơ gián đoạn chuỗi cung ứng.

Theo khảo sát tâm lý người tiêu dùng của Đại học Michigan, kỳ vọng lạm phát trong 1 năm đã chạm mốc 6.6% – mức cao nhất kể từ năm 1981. Trong khi đó, chỉ số giá trả của lĩnh vực sản xuất do ISM công bố đã đạt trung bình 65,3 trong ba tháng gần nhất – mức cao nhất kể từ tháng 6/2022. Tuy nhiên, chỉ số lạc quan kinh doanh nhỏ NFIB tháng 5 lại không cho thấy sự bùng nổ đột biến nào về giá thực tế hay kỳ vọng giá cả, một tín hiệu phần nào mang tính trấn an. Việc chỉ số lạc quan tổng thể tăng lên có lẽ phản ánh niềm tin rằng kế hoạch cắt giảm thuế của Tổng thống Trump sẽ được thông qua sau những tiến triển gần đây.

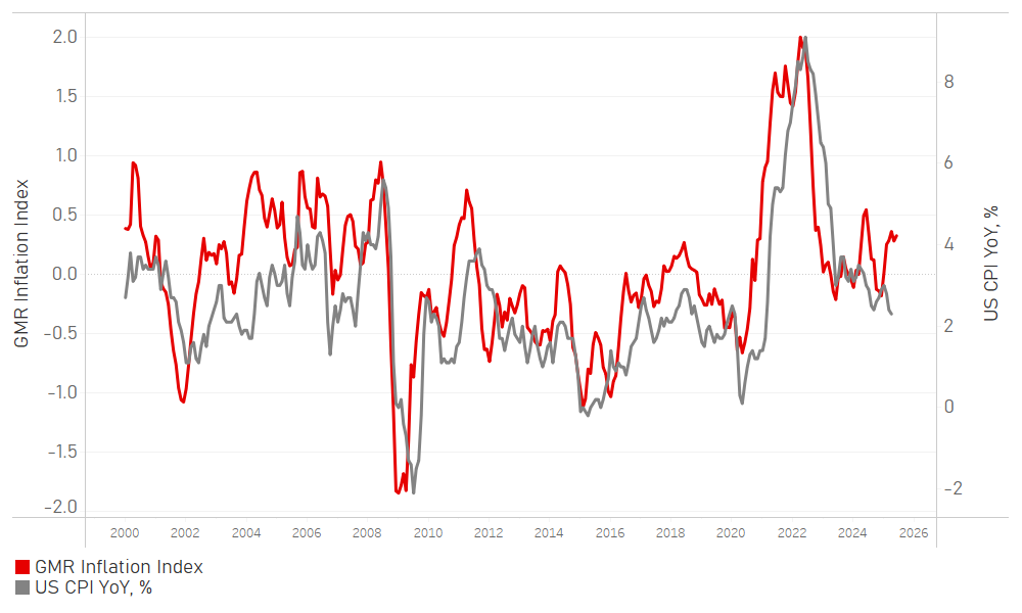

Bên cạnh đó, chỉ số nội bộ theo dõi CPI của chúng tôi – được tổng hợp từ 13 thước đo lạm phát – đang chỉ ra nguy cơ tăng tốc CPI hàng năm. Động lực chính đứng sau đà tăng này là chỉ số giá dịch vụ ISM, đã tăng mạnh tháng thứ hai liên tiếp lên 68.7 trong tháng 5 – mức cao nhất kể từ tháng 11/2022.

Mức đồng thuận hiện tại trên thị trường là một sự tăng tốc nhẹ trong lạm phát hàng năm, cả ở mức tổng thể lẫn cốt lõi, phần lớn do hiệu ứng so sánh cơ sở. Mức tăng CPI hàng tháng được kỳ vọng chỉ là 0,2% – tương đối nhẹ nhàng. Tuy nhiên, nếu có dấu hiệu cho thấy giá cả thực tế đang bị đẩy lên bởi các tác động thuế vượt quá dự báo, phản ứng trên thị trường tài chính có thể sẽ mạnh hơn đáng kể. Yếu tố này càng được khuếch đại bởi những lo ngại kéo dài về chuỗi cung ứng.

Trên thị trường trái phiếu, cuộc đấu thầu 58 tỷ USD kỳ hạn 3 năm tối qua diễn ra ổn định, mặc dù tỷ lệ đấu thầu trên bao phủ đã giảm nhẹ từ 2.62 lần xuống còn 2,52 – đủ yếu để duy trì trạng thái thận trọng trước hai đợt đấu thầu tiếp theo: 39 tỷ USD trái phiếu 10 năm vào tối nay và 22 tỷ USD trái phiếu 30 năm vào ngày mai. Mức độ lo ngại với kỳ hạn 30 năm đặc biệt cao, trong bối cảnh nhà đầu tư tỏ ra dè dặt với tài sản dài hạn do lo ngại về lạm phát cũng như tính bền vững của nợ công.

Đáng chú ý, mối tương quan tích cực vốn tồn tại giữa lợi suất trái phiếu Kho bạc dài hạn và đồng USD đã suy yếu rõ rệt. Cuối năm ngoái, mức tương quan giữa thay đổi lợi suất 30 năm (bps) và thay đổi phần trăm hàng ngày của USD đạt +0.65, thì hiện tại con số này dao động từ 0.00 đến -0.10 – cho thấy USD không còn phản ứng tích cực như trước đối với diễn biến lợi suất.

Thị trường hôm qua cũng ghi nhận một số tuyên bố đáng chú ý từ giới lập pháp. Chủ tịch Ủy ban Ngân sách Thượng viện Lindsey Graham để ngỏ khả năng điều chỉnh lớn đối với "Dự luật To Đẹp", điều này có thể cải thiện tâm lý nhà đầu tư trái phiếu kỳ hạn dài và giảm thiểu tác động từ bất kỳ bất ngờ lạm phát nào. Thượng nghị sĩ Thom Tillis cũng cho biết ông kỳ vọng sẽ có “sự trì hoãn” đối với Mục 899 do vấp phải phản đối rộng rãi. Nếu lập trường hợp lý này chiếm ưu thế tại Thượng viện, nó có thể góp phần giảm áp lực tâm lý tiêu cực hiện tại đang đè nặng lên đồng bạc xanh.

Chỉ số lạm phát tần suất cao của MUFG chỉ ra áp lực lạm phát đang tăng lên đối với CPI tổng hợp hàng năm

MUFG