Omicron không phải lý do để tháo chạy khỏi thị trường chứng khoán

Đức Nguyễn

FX Strategist

Có vẻ như giới đầu tư đã học được rằng, rất khó để đoán trước được động thái tiếp theo của chỉ số Dow Jones sau một đợt bán tháo. Dòng tiền bắt đáy đổ vào phiên thứ Hai sau pha giảm 900 điểm ngày 26/11, nhưng lại có tín hiệu suy yếu, để rồi một lần nữa giảm trong phiên thứ Ba, nhưng lại tăng trong phiên thứ Tư trước khi đảo chiều đóng cửa trong sắc đỏ, tăng lại trong phiên thứ Năm và chốt phiên thứ Sáu giảm điểm.

“Rất khó để phán đoán,” theo Keith Lerner, đồng giám đốc đầu tư và chiến lược gia trưởng tại Truist.

Nhưng nhìn vào quá khứ luôn cho chúng ta một phần câu trả lời.

Một số người đang chờ thị trường tăng trở lại vào tháng Mười Hai như một món quà Giáng sinh sớm, kể cả khi chủng Omicron vẫn còn là một dấu hỏi lớn, và khi chủ tịch Powell nói rằng Fed có thể tăng tốc độ thắt chặt và bỏ đi quan điểm lạm phát tạm thời vốn đã được dùng nhiều tháng nay.

Ông Lerner đang nhìn lại lịch sử, và nhận thấy thời điểm những nhà đầu tư kiên nhẫn sẽ hưởng lợi.

“Chúng tôi muốn một xu hướng ít nhất là 12 tháng, vì kể cả khi điểm vào của bạn không hẳn là đúng, bạn vẫn sẽ có khả năng thành công hơn trong khung thời gian đó.”

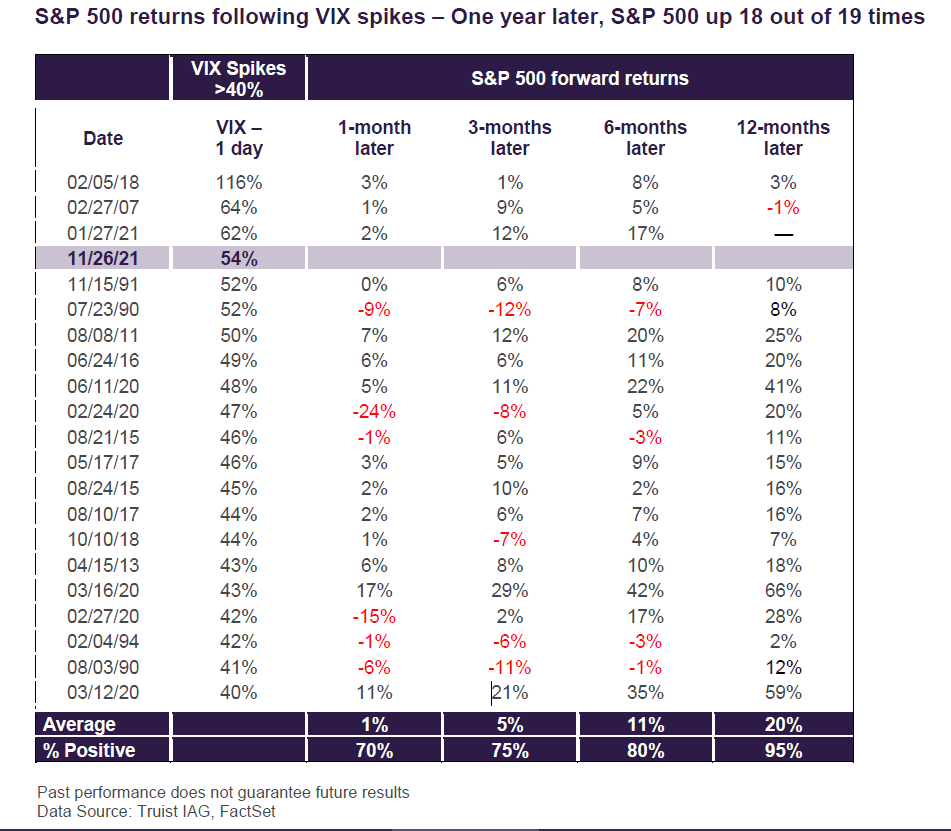

Phiên 26/11 đưa chỉ số VIX tăng tới 54% là một trong 5 ngày thước đo biến động này chạy mạnh nhất trong 3 thập kỷ. Kể từ năm 1990, có 19 phiên VIX tăng hơn 40%. Trong 18/19 phiên đó, chỉ số S&P 500 tăng cao hơn sau 1 năm, và mức tăng trung bình lên tới 20%.

Với việc thị trường chứng khoán vẫn đang tăng hơn 20% trong năm sau cơn biến động gần đây, tăng 20% nữa không phải bất khả thi. Lerner cũng nhận thấy rằng trước đợt quét mạnh này, thị trường đã tăng hơn 9% từ đầu tháng Mười. Đây là một tín hiệu tiêu cực, và triển vọng ngắn hạn nhiều khả năng là giảm.

Nhưng điều quan trọng hơn là xu hướng dài hạn của VIX: Trong cả 19 lần VIX tăng mạnh, không có 1 lần nào chứng khoán không tăng trong phần lớn thời gian sau 1, 3, 6 tháng và 1 năm. Sau 1 tháng, cổ phiếu chỉ tăng trung bình 1%, nhưng tăng 70% tất cả số lần, và càng lâu, con số này càng được cải thiện.

Lời cảnh báo đó là Covid là một rủi ro chưa từng thấy trong 3 thập kỷ gần đây, và 2 trong số những lần biến động mạnh nhất đến sau khi Covid đổ bộ nước Mỹ. Và trong cả 2 lần, chứng khoán đều cực kỳ xấu sau 1 tháng. Do vậy, lúc này thị trường có thể sẽ cẩn trọng hơn. Nhưng chỉ đúng 1 lần chứng khoán vẫn giảm sau 1 năm là hậu Khủng hoảng Tài chính, nên Lerner vẫn rất lạc quan về dài hạn.

Biến động sẽ tiếp tục là tâm điểm cho đến khi xu hướng trở lại, và xu hướng đó sẽ là một nền kinh tế tiếp tục cải thiện và làm bệ đỡ cho thị trường.

“Trong thập kỷ trước, ta đã thấy nhiều pha hồi phục chữ V. Lúc này, chúng đã bình thường hơn. Sau đáy lập đầu đại dịch, ta có một cuộc chiến giữa tham lam và sợ hãi. Nhưng nhìn chung, khoảng 5-10 năm gần đây, thị trường đã hồi phục kiểu như vậy, như chưa hề có gì xảy ra.”

Lần cuối cùng là khủng hoảng Evergrande vào cuối tháng Chín, khi công ty bất động sản này khiến chứng khoán toàn cầu lao đao.

FOMO trong thời Covid

Tình hình hiện tại sẽ tiếp tục giằng co cho đến khi thị trường đánh giá được chính xác hơn chủng Covid mới này, Lerner cho biết. Điều này không thay đổi quan điểm của ông rằng những người sẽ thành công là những người ngồi yên thay vì ngồi ngoài.

Trong một thời kỳ FOMO, nhiều người đã học được bài học Xuân 2020, khi thị trường tăng mạnh nhất.

“Với những người đã bỏ lỡ giai đoạn đó, đây là một lời cảnh tỉnh rằng đừng quá bi quan. Kể cả khi bạn nghe hết các tin tức về đại dịch, bạn vẫn sẽ ở vị trí tốt hơn nếu ở trong thị trường,” Lerner cho biết.

Chứng khoán đang ở định lịch sử vài phiên trước 26/11, và khi thị trường thoái lui khỏi đỉnh, lịch sử nói rằng giới đầu tư nên chuẩn bị cho một đợt điều chỉnh mạnh hơn trong 1-3 tháng tới. Đại dịch có thể khuếch đại biến động, vì khoa học không phải là thứ thị trường hay phân tích. Nhưng lúc này, thị trường đã có bài riêng với Covid.

“Trong tháng 2/2020, nó hoàn toàn mới. Chúng ta chưa biết doanh nghiệp sẽ thích nghi ra sao, và bây giờ ta đã bắt bài của họ. Họ đã số hóa. Sẽ có người thắng và kẻ thua, nhưng các công ty và người tiêu dùng luôn tìm cách thích nghi, và sẽ mãi mãi như vậy.”

Fed cũng nói rằng một trong những bài học của thời đại Covid là nền kinh tế đã thích nghi tốt hơn với đại dịch. Khi chủ tịch Powell chuyển thế diều hâu trong buổi điều trần trước Thượng viện, nhiều người đã nói rằng rủi ro lạm phát còn đáng ngại hơn chủng Covid mới.

Như nhiều chuyên gia khác, Lerner cũng cho biết lạm phát có thể tồi tệ hơn trước khả năng chủng Covid mới tiếp tục gây sức ép lên chuỗi cung ứng, và tạo thêm biến động cho thị trường.

Chủ tịch Powell cũng nói chủng Omicron đã phức tạp hóa bối cảnh lạm phát.

Nhưng có một khác biệt nữa của lần này với Xuân 2020: Kinh tế đang không suy thoái. “Tới giờ ta đã biết, chủng mới có thể làm chậm lại hoạt động kinh tế, nhưng không thể đưa kinh tế suy thoái lần nữa. Đó là khác biệt lớn nhất với Xuân 2020, khi kinh tế nhanh chóng đi vào suy thoái,” Lerner nói thêm.

Apple, bluechip công nghệ và chỉ số S&P 500

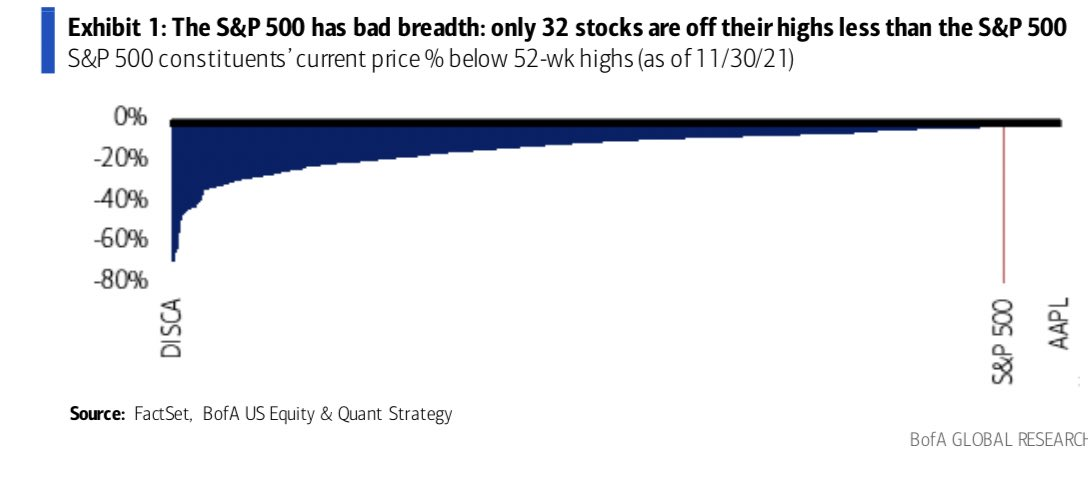

Với những nhà đầu tư quỹ chỉ số S&P 500, thành tố của thị trường là một lý do để kiên nhẫn vượt qua giai đoạn này. Trong khi Apple, công ty vốn hóa lớn nhất, suy yếu sau khi báo cáo rằng doanh số iPhone mùa nghỉ lễ có thể sẽ gây thất vọng, thì trong đầu tuần, cổ phiếu Apple nói riêng và công nghệ nói chung, là một điểm sáng của sự hồi phục. Và với việc Apple cùng các cổ phiếu công nghệ lớn khác chiếm tới 25% tỷ trọng S&P 500, nỗi lo của chủng Omicron sẽ gây nhiều hỗn loạn ở các cổ phiếu nhỏ hơn.

Giao dịch theo kỳ vọng lạm phát (reflation trade) có thể sẽ hưởng lợi nếu Omicron không tệ như mọi người vẫn sợ và đà hồi phục tiếp diễn. Nhưng lúc này, “mảng mạnh nhất là công nghệ và cũng là mảng quan trọng nhất với những ai đầu tư quỹ chỉ số,” Lerner nói. “Nếu các cổ phiếu công nghệ trụ vững, chỉ số cũng sẽ ổn định, nhưng nửa dưới sẽ hỗn loạn hơn.” Phản ứng sẽ là giới đầu tư sẽ xoay chuyển sang các công ty tạo ra được dòng tiền và có bảng cân đối kế toán lớn hơn, nên khi kinh tế chậm lại, họ vẫn có thể vượt qua.”

Điều này cũng khiến Lerner có phần ưu tiên thị trường Mỹ hơn các thị trường khác, kể cả khi các thị trường mới nổi đang rất rẻ nếu so với Mỹ. Ông cũng cho rằng chứng khoán toàn cầu đang lập đáy mới so với Mỹ, và trong trường hợp chỉ số EAFE (chứng khoán ngoài Mỹ và Canada) so với S&P 500, thị giá tương đối đang ở mức thấp nhất.

Cơ cấu ngành của S&P 500 và tỷ trọng của cổ phiếu vốn hóa lớn là lý do chính cho điều này, khi tại châu u và chỉ số EAFE, tài chính và công nghiệp là hai ngành chính. Lerner cho rằng điều này không đồng nghĩa với việc lãi sẽ đến với những người nhảy vào thị trường nước ngoài sớm. Ông nói với khách hàng một phần của việc tin tưởng vào chứng khoán Mỹ, đặc biệt là cổ phiếu công nghệ, sẽ ủng hộ thị trường nước ngoài khi khả năng sinh lời được cải thiện, nhưng đó là cái giá mà ông sẵn sàng trả.

“Định giá nước ngoài thấp, nhưng đó không phải xúc tác. Ta sẽ lỡ lần này, nhưng sẵn sàng đợi xu hướng ổn định, lý do mà danh mục chúng tôi đa phần là cổ phiếu tại Mỹ. Nếu có hành động giá ổn định, sẽ có xu hướng tăng ổn định. Bạn không cần phải là một người mạo hiểm để nhảy vào các thị trường đó.”

Sóng gió ngắn hạn, xúc tác dài hạn

Các chiến lược gia chứng khoán tiếp tục cẩn trọng với các đợt hồi phục tại Mỹ, sau hành động giá tuần trước. Trong thứ Hai tuần trước, 1,834 cổ phiếu tăng và 1,502 cổ phiếu giảm - “không phải là một ngày đáng nhớ,” theo Lerner. Nhưng sự hồi phục phiên thứ Năm rất đáng khích lệ. 2,525 cổ phiếu tăng so với 868 cổ phiếu giảm. “Bạn muốn tỷ lệ tăng giảm là 3/1,” và điều đó đã xảy ra, dù sự tự tin không kéo dài lâu.

Chỉ số Russell 2,000 phá chuỗi giảm 4 ngày liên tiếp trong thứ Năm, nhưng phiên thứ Sáu vẫn đóng cửa giảm 12% so với đỉnh 5 tuần. Lerner nói rằng hành động giá của chỉ số Russell 2,000 là một kiểu “hồi phục tốt, nhưng lại trái chiều ở nửa dưới” giới đầu tư để mắt tới, và không để bị đánh lừa bởi tín hiệu nào khi thị trường tiếp tục khó đoán trước tình hình dịch bệnh.

Thị trường đã có ngày tốt nhất kể từ tháng 3/2021 vào phiên thứ Năm, nhưng giới chuyên gia tiếp tục cẩn thận. Quỹ Fundstrat Global Advisors hồi đầu tuần khuyến nghị “mua mạnh”, tới giờ lại nói rằng thị trường chưa đưa tín hiệu đầy đủ.

Theo BofA, trong phiên thứ Sáu, chỉ 32 cổ phiếu S&P 500 giảm ít hơn chỉ số.

“Cũng như thứ Tư, đà tăng thứ Năm không thể giữ sức mạnh ổn định để xác nhận đáy. Đợt tăng này có thể tiếp tục suy yếu trong tuần tới. Với đợt hụt hơi vài tuần gần đây, thị trường sẽ cần nỗ lực rất lớn, cộng với sự tham gia mạnh để lấy lại niềm tin,” theo Fundstrat Global Advisors.

Trong phiên thứ Sáu, chỉ số S&P 500 suýt chút nữa có 6 phiên giảm hơn 1% liên tiếp, khi may mắn thay “chỉ” giảm 0.8%.

Lerner cũng nói thêm rằng tỷ lệ nhà đầu tư cá nhân vẫn giữ quan điểm bullish giảm còn 27% từ mức 4% của vài tuần trước, trong khi tỷ lệ giữ quan điểm bearish lại ở mức cao nhất trong hơn 1 năm. Ông thấy rằng sự kiên nhẫn cũng quan trọng như niềm tin. Doanh nghiệp và người tiêu dùng đã thích nghi với Covid, nhu cầu vẫn đang mạnh, và kinh tế vẫn đang rất chắc chắn. Tất cả đều chỉ tới 1 điều: xu hướng chính của thị trường là tăng, nhưng sẽ khá bất ổn trong ngắn hạn.

Vào thứ Sáu, Tổ chức Y tế Thế giới công bố rằng Omicron đã lây sang 36 quốc gia và số liệu cho thấy nó dễ lây lan hơn cả Delta. Cổ phiếu công nghệ đã kéo thị trường xuống trong phiên thứ Sáu: chỉ số Nasdaq giảm 1.9%, và ngoài các cổ phiếu bluechip công nghệ ra, các công ty khác vẫn đang gặp rủi ro định giá quá cao.

Trong khi S&P 500 đã giảm từ đỉnh, quỹ ETF ARK của Cathie Wood hiện đang giảm 40% so với đỉnh tháng Hai, và cũng là đợt giảm mạnh nhất kể từ đầu dịch. Quỹ ETF iShares Tech-Software cũng đã phá đường MA 200 ngày lần đầu tiên kể từ tháng Năm, và giảm 14% kể từ đỉnh tháng Mười Một.

Một yếu tố giới đầu tư nên cố gắng tránh khi đưa ra quyết định là sợ hãi. Nỗi sợ trong thị trường lúc này đang đến từ những yếu tố rất thật, và để vượt qua được nỗi sợ, cần nhiều tuần, thậm chí tháng. Nhưng nỗi sợ có thể từ cản trở sang thành hỗ trợ thị trường, và đó là những gì lịch sử của VIX cho thấy: “Nỗi sợ đó, từ sóng gió trở thành xúc tác,” Lerner nói.

Sau đợt “xả hàng” thứ Sáu đen tối, Tom Lee, đối tác cao cấp tại Fundstrat, nói rằng việc VIX không đảo chiều, khi rủi ro ngắn hạn được chú trọng hơn dài hạn, là một tín hiệu tốt. Nhưng tới thứ Sáu, VIX đã đảo chiều, một tín hiệu không tốt. Dù đây có thể báo hiệu nỗi sợ đã đạt đỉnh, VIX cần phải nhanh chóng đảo chiều.

“Ta phải khiêm tốn với những gì mình biết và không biết,” Lerner nói, nhưng ông nói thêm rằng xúc tác để S&P 500 suy yếu là Covid, và khi ta biết rằng những nỗi sợ này đã bị phóng đại, nó trở thành một xúc tác tích cực, vì kỳ vọng lúc này cũng đã hạ thấp.

“Có những lúc như năm 2007, khi giới đầu tư chưa biết sợ. Nhưng chúng tôi tin rằng kinh tế sẽ không suy thoái, và điều này sẽ không thay đổi bối cảnh kinh tế.”

Báo cáo NFP thứ Sáu không đạt kỳ vọng số việc làm mới, nhưng thất nghiệp giảm và tỷ lệ tham gia lực lượng lao động tăng là những thông tin đáng khích lệ cho triển vọng kinh tế.

Nhà phân tích kỹ thuật S&P 500 Ed Yardeni đã nói đợt điều chỉnh gần đây rất bình thường.

Chốt phiên thứ Sáu, chỉ số Nasdaq giảm hơn 6% từ đỉnh năm, Dow Jones giảm hơn 5% và S&P 500 giảm gần 5%.

“Thị trường điều chỉnh 5-10% là quá bình thường. Giới đầu tư nên tập trung vào cái nhìn dài hạn.” Lerner kết luận.

CNBC

:max_bytes(150000):strip_icc():format(webp)/GettyImages-919003034-3044410508e842f499b39cf247863bc7.jpg "USD chững lại khi thị trường hướng sự tập trung về London")