Nhận định tuần USD: Định giá quá cao và điều gì đến cũng phải đến – Không chỉ xuất phát từ những vấn đề nội tại của nước Mỹ!

Thành Duy

Junior editor

Nhận định bởi Bộ phận Nghiên cứu tại MUFG Bank.

Kể từ Q1/2023, chúng tôi đã nhận định rằng chu kỳ tăng giá bắt đầu từ năm 2011 của USD đã kết thúc, dựa trên việc chỉ số USD của Cục Dự trữ Liên bang (Fed) cho các nền kinh tế phát triển đạt đỉnh vào tháng 09/2022. Mặc dù đã hồi phục phần nào nhờ tâm lý tích cực xoay quanh những động thái có phần mềm mỏng hơn của Tổng thống Mỹ Donald Trump trong tuần qua, chúng tôi vẫn giữ nguyên quan điểm rằng chu kỳ tăng kỷ lục của USD đã đảo chiều và một giai đoạn giảm trung và dài hạn đang diễn ra. Xu hướng này có thể bị đẩy nhanh bởi những bất ổn và thiệt hại thương mại liên quan đến ông Trump, tuy nhiên, đã có nhiều yếu tố khác báo hiệu điều này trước cả khi các thông báo về thuế quan được đưa ra. Với mức định giá quá cao của USD và cổ phiếu Mỹ, cùng với sự thay đổi đáng kể trong bối cảnh thị trường tài chính quốc tế sẽ góp phần làm gia tăng khả năng đồng bạc xanh mất giá. Những biến động của các đồn đoán về thuế quan và sau cùng, việc dỡ bỏ các mức thuế quan không bền vững hiện tại sẽ không thay đổi triển vọng này.

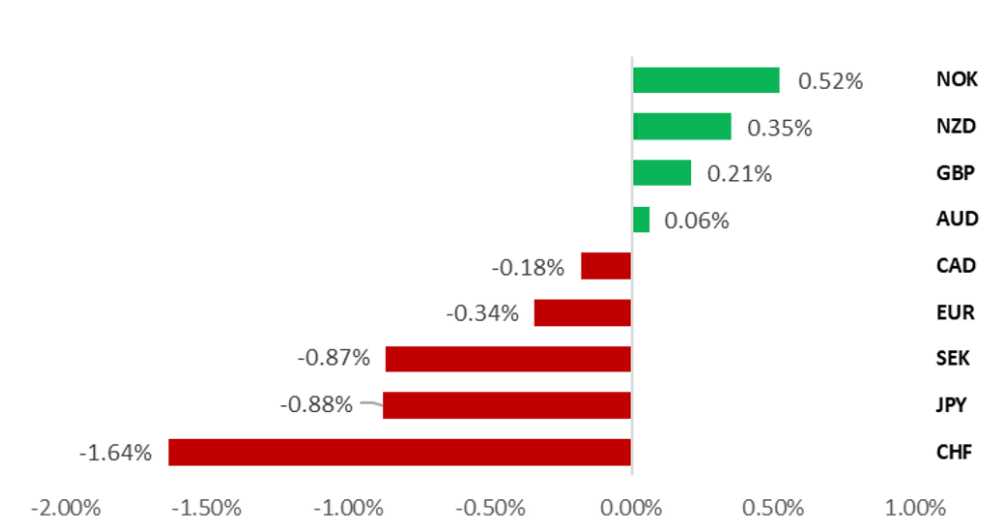

USD hồi phục nhẹ so với các đồng tiền chủ chốt khác (Nguồn: Bloomberg, thay đổi % hàng tuần so với đồng bạc xanh, dữ liệu tính đến 21:00 theo giờ Việt Nam ngày 25/04/2025)

Đồng bạc xanh nhìn chung duy trì được phục hồi trong tuần này sau đợt bán tháo mạnh trước đó. Franc Thụy Sĩ (CHF), đồng tiền trú ẩn an toàn hàng đầu trong nhóm G10, lại có hiệu suất kém nhất trong tuần này do tâm lý e ngại rủi ro giảm bớt trước hy vọng Mỹ và Trung Quốc sẽ giảm thuế quan xuống mức ít gây thiệt hại hơn. Trung Quốc vẫn phủ nhận việc hai bên đang diễn ra các cuộc thảo luận, và sự lạc quan này chỉ dựa trên tin đồn cũng như các báo cáo không có xác nhận chính thức. Do đó, có lý do để nghi ngờ về việc cuộc đối đầu thương mại giữa Mỹ và Trung Quốc sẽ sớm kết thúc.

Dù vậy, ngay cả khi có xác nhận về việc giảm thuế quan, chúng tôi cho rằng khả năng phục hồi của USD sẽ bị hạn chế. Có một số yếu tố dẫn đến nhận định này. Đầu tiên, những thiệt hại nhất định đã xảy ra. Việc công bố mức thuế quan lớn như vậy khiến các nhà đầu tư vẫn thận trọng về những diễn biến tiếp theo. Bên cạnh đó, chúng tôi đã dự đoán về một sự suy thoái chu kỳ ở Mỹ, và hành động của ông Trump chỉ càng làm trầm trọng thêm nguy cơ này, việc đảo ngược chính sách hiện tại sẽ không thay đổi được điều đó. Cuối cùng, chúng ta không nên chỉ tập trung vào Mỹ, ông Trump và sự suy giảm vị thế đặc biệt của Mỹ để lý giải cho “cơn bạo bệnh” của USD. Có những yếu tố quốc tế quan trọng đã đẩy giá trị đồng tiền này lên quá cao, và chính những yếu tố đó hiện đang kéo giá trị của nó trở lại mức hợp lý hơn.

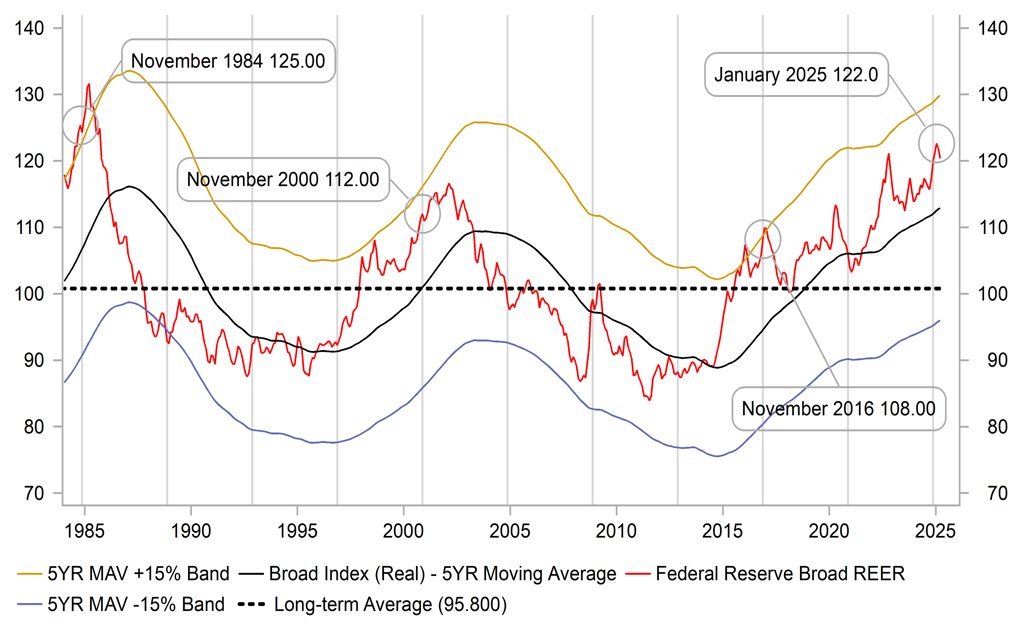

Nhận định của chúng tôi về việc USD có thể đã bước vào xu hướng giảm dài hạn được đưa ra trước cả khi có thông báo về thuế quan và sự sụt giảm niềm tin của nhà đầu tư vào tài sản Mỹ. Chính sách thương mại của ông Trump làm tăng khả năng đồng bạc xanh giảm giá, nhưng chúng không phải là nguyên nhân chính. Kể từ năm 2015, chỉ số tỷ giá hối đoái thực đa phương (REER) của USD đã tăng 37% lên mức cao gần đây nhất vào tháng 1, một mức tăng khổng lồ khiến REER cao hơn khoảng 20% so với mức trung bình lịch sử. Vào ngày bầu cử năm ngoái, REER ở mức cao nhất kể từ ngày bầu cử năm 1984, thời điểm mà sau đó chỉ số này tiếp tục tăng và đạt đỉnh lịch sử, dẫn đến Hiệp định Plaza. Xét về giá trị danh nghĩa, chỉ số USD của Fed cho các nền kinh tế phát triển đã tăng 53% trong vòng 11 năm, đạt đỉnh vào tháng 09/2022, đánh dấu chu kỳ tăng dài nhất và lớn thứ hai của USD. Một sự đảo chiều giảm là điều tất yếu.

Sự bùng nổ của USD hơn mười năm trước trùng hợp với một số diễn biến quan trọng trên thị trường quốc tế. Nhật Bản khởi động chương trình nới lỏng định lượng (QE) dưới thời Thủ tướng Abe và Thống đốc Kuroda - chương trình nới lỏng tiền tệ quyết liệt nhất trong lịch sử thị trường tài chính, bao gồm việc tăng cường nới lỏng định lượng vào năm 2013 và kết thúc bằng chính sách lãi suất âm vào năm 2016. Ngân hàng Trung ương Châu Âu (ECB) áp dụng lãi suất âm vào tháng 06/2014 và chuyển sang nới lỏng định lượng vào năm 2015 sau cuộc khủng hoảng nợ tại Eurozone giai đoạn 2011-2012. Kế đó, chúng ta chứng kiến việc phá giá Nhân dân tệ (CNY) vào tháng 08/2015 và Brexit năm 2016 cũng khiến Bảng Anh (GBP) giảm mạnh.

Hệ lụy của tất cả những yếu tố này là sự bất ổn đáng kể trên thị trường quốc tế và các chính sách tiền tệ, dẫn đến việc tổng giá trị trái phiếu có lợi suất âm trên toàn cầu đạt đỉnh hơn 18 nghìn tỷ USD trước khi cú sốc lạm phát toàn cầu bắt đầu sau đại dịch. Con số này hiện nay gần như bằng không, với việc Nhật Bản, Eurozone và các nền kinh tế nhỏ hơn khác đã chấm dứt chương trình lãi suất chính sách âm. Đây là một thay đổi lớn xét trên quy mô tài chính toàn cầu, dự kiến sẽ có những tác động đến USD trong tương lai. Chúng tôi tin tưởng rằng Nhật Bản đã vượt qua giai đoạn giảm phát nhẹ kéo dài 30 năm với các vấn đề cơ cấu liên quan đến nhân khẩu học và thị trường lao động, qua đó đảm bảo lạm phát và lợi suất dương. Ngoài ra, việc Đức từ bỏ những hạn chế của quy tắc phanh nợ hiến pháp (được áp dụng năm 2009) công bố đầu năm nay cũng sẽ hỗ trợ lợi suất dài hạn trong thời gian tới. Những thay đổi này sẽ giúp tái cân bằng dòng vốn trái phiếu toàn cầu, củng cố thêm cho xu hướng giảm của USD.

Chỉ số REER của USD đã tăng 37% trong 10 năm (Nguồn: Bloomberg, Macrobond & MUFG GMR)

Giá trị của trái phiếu có lợi suất âm trở về mức 0 (Nguồn: Bloomberg, Macrobond & MUFG GMR)

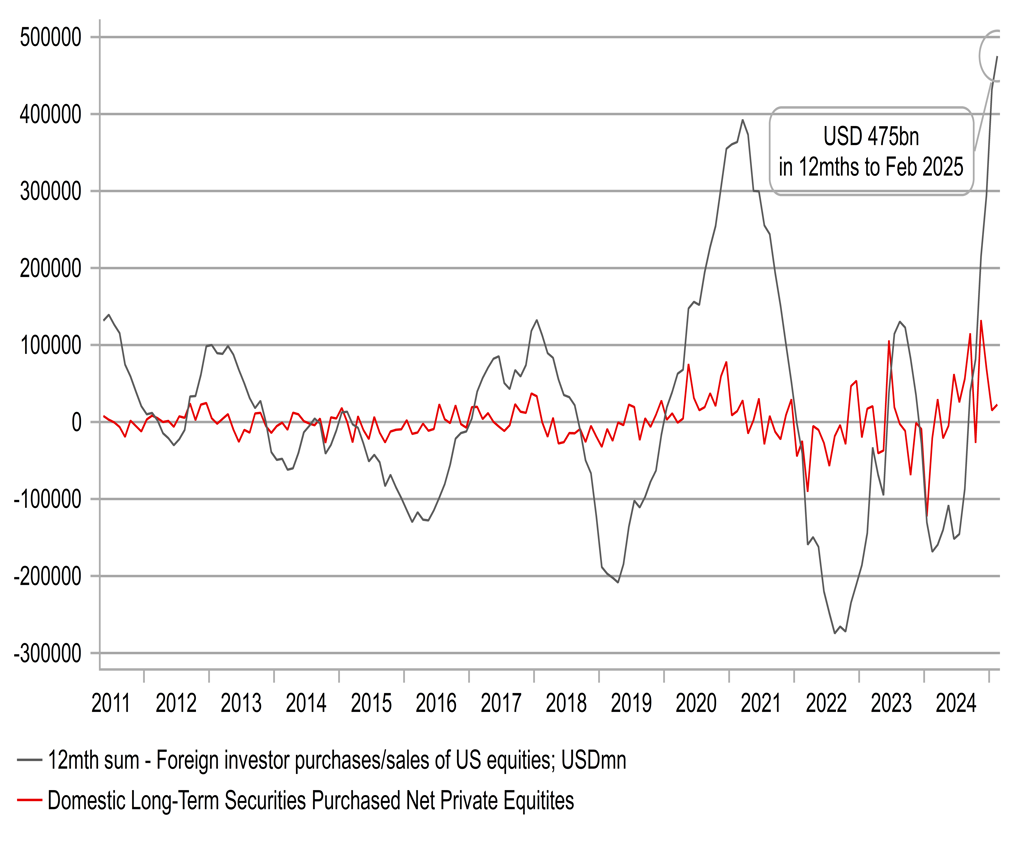

Quan điểm giảm dài hạn đối với USD của chúng tôi không nhất thiết dựa trên giả định về việc dòng vốn ồ ạt rút khỏi Mỹ. Song, ngay cả những thay đổi nhỏ trong việc nắm giữ tài sản Mỹ của các nhà đầu tư cũng sẽ tác động đáng kể đến dòng vốn. Vị thế đặc biệt của Mỹ khó có thể bị đảo ngược hoàn toàn, và việc Mỹ dẫn đầu về công nghệ cùng với năng suất vượt trội có thể tiếp tục, tuy nhiên tình hình tài khóa của Mỹ đang ở trạng thái đáng báo động. Rủi ro hiện hữu là các chính sách sẽ ngày càng lấn át tăng trưởng của khu vực tư nhân do lãi suất cao hơn mức cần thiết. Các kế hoạch tài khóa hiện tại của chính quyền Trump đang làm dấy lên nhiều lo ngại và cho thấy thâm hụt tài khóa sẽ tiếp tục ở mức 6-7% GDP, thậm chí có thể cao hơn. Chúng tôi nhận thấy lợi ích từ các kế hoạch tài khóa này là không đáng kể (phần tốn kém nhất chỉ đơn giản là kéo dài luật hiện hành), điều này có thể làm xói mòn niềm tin của nhà đầu tư và khiến định giá cổ phiếu Mỹ trở nên quá cao so với lợi suất và tăng trưởng dự kiến. Chỉ cần mức giảm 5% giá trị trung bình của tổng số cổ phần Mỹ do nhà đầu tư nước ngoài nắm giữ (18.4 nghìn tỷ USD tính đến Q4/2024) cũng đủ để tạo ra tác động đáng kể, và khả năng bán ra USD trong trường hợp này rơi vào khoảng 900-1,000 tỷ USD.

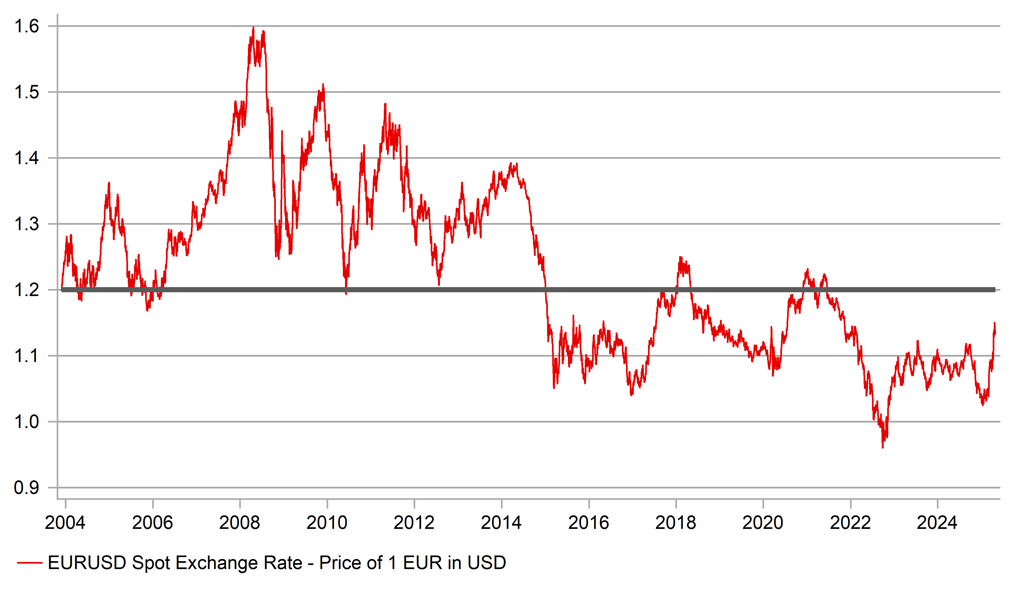

Sau đợt bán tháo mạnh ban đầu của EUR hậu ra mắt năm 1999, các ngân hàng trung ương đã tăng dự trữ trong giai đoạn 2002-2004, và đồng tiền này cũng tăng giá đáng kể. Suốt giai đoạn 2004-2014, tỷ giá EUR/USD hiếm khi giao dịch dưới mức 1.2000. Sau đó, chính sách lãi suất âm, cùng với chương trình nới lỏng định lượng đã dẫn đến xu hướng giảm dài hạn, và từ năm 2014 trở đi, EUR/USD hiếm khi giao dịch trên mức 1.2000. Hiện tại, chúng tôi cho rằng việc chuyển đổi khỏi chính sách lãi suất âm ở Châu Âu và khả năng tái cân bằng danh mục đầu tư từ tài sản Mỹ (ngay cả những thay đổi nhỏ) sẽ đẩy tỷ giá EUR/USD lên cao hơn, đạt mức khoảng 1.2000 vào cuối năm, với khả năng tăng tiếp trong giai đoạn 2026-2027. Những thay đổi ở Nhật Bản cũng sẽ thúc đẩy sự điều chỉnh của tỷ giá USD/JPY trong những năm tới, trở lại dưới 120.00 – mức trước khi xảy ra cú sốc lạm phát toàn cầu. Những biến động ngắn hạn của các đồn đoán về thuế quan và khả năng đảo ngược các mức thuế quan cao hiện tại sẽ không làm thay đổi xu hướng trung và dài hạn của USD.

Giá trị nắm giữ cổ phiếu Mỹ của nhà đầu tư nước ngoài ở mức cao kỷ lục trước khi công bố thuế quan (Nguồn: Bloomberg, Macrobond & MUFG GMR)

Đồ thị tỷ giá EUR/USD 20 năm (Nguồn: Bloomberg, Macrobond & MUFG GMR)

MUFG Research