Nhận định tuần JPY: Cửa tăng vẫn rộng mở ngay cả khi BoJ thận trọng hơn

Thành Duy

Junior editor

Nhận định bởi Bộ phận Nghiên cứu tại MUFG Bank.

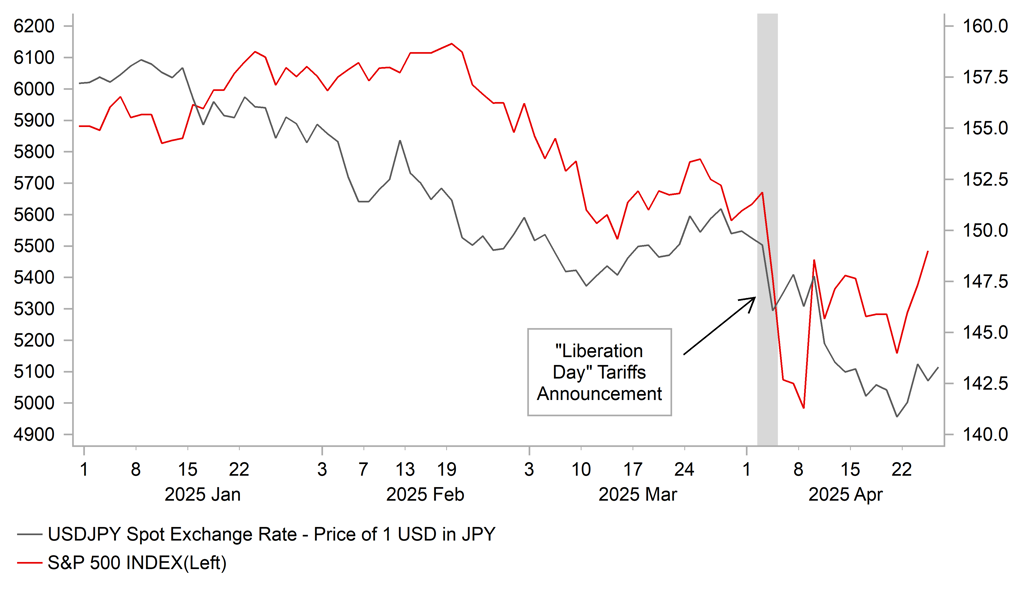

Đồng Yên (JPY) đã trải qua một tuần tương đối biến động. Đầu tuần, tỷ giá USD/JPY chạm đáy mới trong năm tại 139.89 trước khi phục hồi lên mức cao nhất trong ngày là 143.85. Đây là lần đầu tiên USD/JPY giảm xuống dưới 140.00 kể từ mùa thu năm ngoái, khi đạt mức thấp là 139.58 vào ngày 16/09. Đà giảm của USD/JPY đầu tuần này trùng với những lo ngại gia tăng về mối đe dọa đối với sự độc lập của Fed, gây ra làn sóng bán tháo USD trên diện rộng. Song, Tổng thống Trump sau đó tuyên bố không có kế hoạch sa thải Chủ tịch Cục Dự trữ Liên bang (Fed) Jerome Powell, giúp USD/JPY phục hồi. Dù vậy, lo ngại của nhà đầu tư về áp lực chính trị buộc Fed phải hạ lãi suất vẫn sẽ hiện hữu trong thời gian còn lại của nhiệm kỳ Chủ tịch Powell, dự kiến kết thúc vào tháng 05/2026. Đồng thời, khẩu vị rủi ro của nhà đầu tư đã có dấu hiệu hồi phục trong tuần qua, được thúc đẩy bởi sự lạc quan về việc Mỹ và Trung Quốc sẽ có những bước đi để đảo ngược các mức thuế quan “không bền vững” hiện tại nhằm giảm thiểu thiệt hại kinh tế từ lệnh cấm vận thương mại “trá hình”. Mặc dù thị trường chứng khoán Mỹ vẫn chưa hoàn toàn ổn định, nhưng đã có sự phục hồi nhẹ kể từ đáy năm thiết lập vào ngày 07/04, ngay sau thông báo về thuế quan “Ngày Giải phóng” của Tổng thống Trump. Sự cải thiện nhẹ trong khẩu vị rủi ro đã khiến các đồng tiền trú ẩn an toàn truyền thống như CHF và JPY đánh mất phần nào đà tăng mạnh mẽ từ đầu tháng.

Cũng có thông tin cho rằng Nhà Trắng đang tiến gần đến các thỏa thuận chung với Ấn Độ và Nhật Bản để đảo ngược việc tăng thuế quan. Politico cho biết, đội ngũ chính quyền Trump đang xây dựng một “biên bản ghi nhớ (MOU)” hoặc một “khuôn khổ” chung cho các thỏa thuận tương lai, mặc dù “có thể mất vài tháng để chốt lại các chi tiết cuối cùng” trước khi thời hạn trì hoãn 90 ngày áp dụng thuế quan đối ứng kết thúc vào đầu tháng 7. Thủ tướng Nhật Bản Ishiba Shigeru trước đó đã tuyên bố “chúng tôi không có ý định nhượng bộ quá nhiều để kết thúc đàm phán nhanh chóng”. Ryosei Akazawa, trưởng đoàn đàm phán thuế quan của Nhật Bản, đã gặp Tổng thống Trump, Bộ trưởng Tài chính Mỹ Scott Bessent và Đại diện Thương mại Mỹ Jamieson Greer vào tuần trước khi các cuộc thảo luận thương mại chính thức bắt đầu, và họ sẽ gặp lại nhau trong tuần tới. Những bình luận trong tuần này từ Bộ trưởng Tài chính Nhật Bản Kato Katsunobu và Bộ trưởng Tài chính Mỹ Scott Bessent đã làm giảm bớt kỳ vọng rằng tỷ giá hối đoái sẽ là trọng tâm chính của thỏa thuận thương mại. Tổng thống Trump trước đó đã bày tỏ lo ngại về việc Nhật Bản làm suy yếu đồng Yên. Song, Bộ trưởng Kato khẳng định “hoàn toàn không có cuộc thảo luận nào từ phía Mỹ về các vấn đề như ngưỡng mục tiêu hoặc bất kỳ khuôn khổ nào để quản lý tỷ giá hối đoái”. Quan điểm này được Bộ trưởng Bessent chia sẻ, ông cho biết “sẽ không có mục tiêu tiền tệ” vì họ ưu tiên giải quyết thuế quan, các rào cản phi thuế quan và trợ cấp của chính phủ cho lao động và đầu tư vốn cố định. Ông cũng nói thêm rằng ông hy vọng Nhật Bản sẽ tôn trọng các cam kết của G7 về tỷ giá hối đoái bằng cách cho phép thị trường quyết định tỷ giá. Những bình luận này đã làm giảm bớt lo ngại rằng chính quyền Trump có thể gây áp lực mạnh mẽ hơn lên đồng Yên đang yếu, một yếu tố góp phần vào đợt bán tháo trong tuần này.

Khẩu vị rủi ro được cải thiện nhưng không chắc chắn (Nguồn: Bloomberg, Macrobond & MUFG GMR)

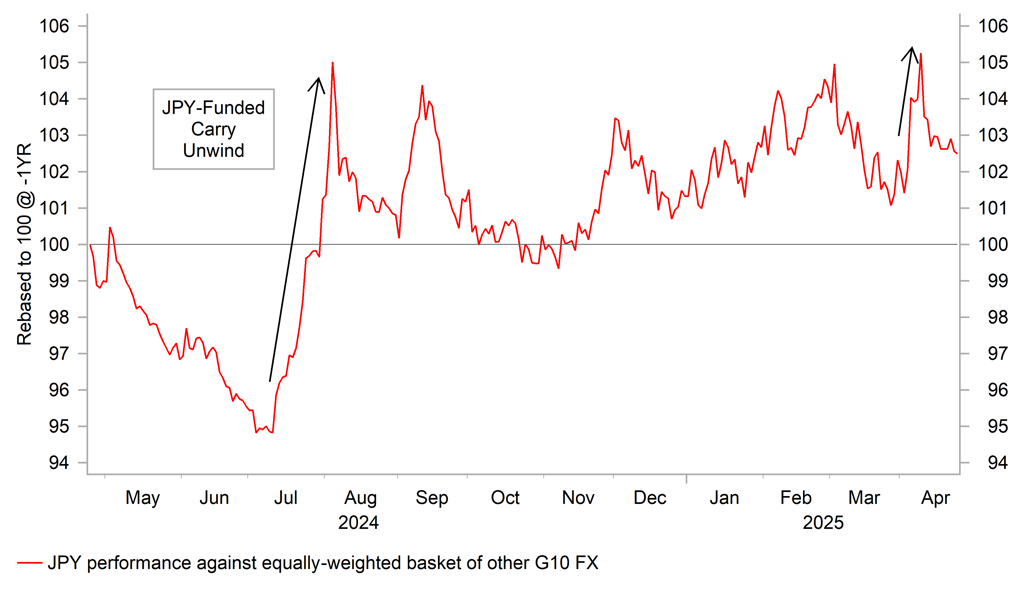

JPY vẫn mạnh lên, nhưng đà tăng không mạnh mẽ như giai đoạn carry trade bị thoái vốn hàng loạt (Nguồn: Bloomberg, Macrobond & MUFG GMR)

Ngân hàng Trung ương Nhật Bản (BoJ) sẽ phải cân nhắc tác động tiêu cực của sự gián đoạn thương mại khi đưa ra quyết định chính sách tiền tệ trong tuần tới. Ở cuộc họp chính sách trước đó vào tháng 3, BoJ đã bày tỏ sự thận trọng. Thống đốc Kazuo Ueda phát biểu rằng “rất khó để đưa ra đánh giá” về việc liệu họ có đang tiến gần hơn đến mục tiêu hay không do sự bất ổn cao xoay quanh vấn đề thương mại và các chính sách khác từ nước ngoài, đồng thời bày tỏ hy vọng mọi thứ sẽ rõ ràng hơn vào đầu tháng 5. Do Mỹ tăng thuế quan đối với hàng hóa nhập khẩu từ Nhật Bản, bao gồm mức cơ bản 10%, 25% đối với ô tô và một số linh kiện, cũng như thép và nhôm, BoJ được cho là sẽ hạ dự báo tăng trưởng kinh tế của Nhật Bản cho năm tài chính hiện tại. Dự báo tăng trưởng GDP là 1.1% cho năm tài chính 2025 dự kiến sẽ bị điều chỉnh giảm khoảng 0.5 điểm phần trăm.

Đồng thời, dự báo lạm phát lõi cho năm tài chính 2025 dự kiến sẽ được hạ xuống mức 2.0% để phản ánh việc miễn học phí trung học phổ thông, tác động tiêu cực từ thuế quan đến nhu cầu và giá năng lượng thấp hơn. Dù vậy, các dự báo cập nhật vẫn cho thấy lạm phát sẽ duy trì ở mức gần mục tiêu trong năm tài chính tới, báo hiệu rằng BoJ có thể sẽ tiếp tục bình thường hóa chính sách nếu nền kinh tế tiến triển như dự kiến. Mức tăng đáng kể của chỉ số giá tiêu dùng (CPI) Tokyo cho tháng 4 sẽ là yếu tố thúc đẩy việc bình thường hóa chính sách hơn nữa tại Nhật Bản, tuy nhiên sự gián đoạn thương mại sẽ ngăn cản BoJ tăng lãi suất thêm trong thời gian tới. Nếu sớm được ký kết, một thỏa thuận thương mại giữa Mỹ và Nhật Bản với mục tiêu đảo ngược việc tăng thuế quan có thể giúp BoJ tự tin hơn trong việc tăng lãi suất, nhưng điều này dường như khó xảy ra cho đến cuối năm nay. Hiện tại, thị trường lãi suất Nhật Bản đã điều chỉnh kỳ vọng về thời điểm tăng lãi suất tiếp theo của BoJ từ tháng 6-7 sang tháng 9-12, với dự đoán mức tăng khoảng 9 bps trong tháng 7 so với khoảng 15 bps vào tháng 9. Việc tái định giá theo hướng diều hâu này sẽ giúp giảm bớt áp lực bán JPY trước những thông điệp chính sách thận trọng hơn từ BoJ trong tuần tới, trừ khi họ có những động thái quyết liệt hơn dự kiến và hoàn toàn từ bỏ kế hoạch tăng lãi suất – một kịch bản dường như khó xảy ra ở thời điểm hiện tại.

Nhìn chung, những diễn biến này không làm thay đổi quan điểm của chúng tôi rằng JPY có thể sẽ tiếp tục mạnh lên, bên cạnh sự tăng trưởng chậm lại của kinh tế toàn cầu. Điều này sẽ khuyến khích những ngân hàng trung ương lớn khác, bao gồm cả Fed, thực hiện các đợt cắt giảm lãi suất sâu hơn, qua đó giúp thu hẹp chênh lệch lợi suất với Nhật Bản. Bằng chứng là trong tuần qua, các quan chức từ Ngân hàng Trung ương Anh (BoE), Ngân hàng Trung ương Châu Âu (ECB) và Fed đều cho biết họ sẵn sàng hạ lãi suất để đối phó với sự suy yếu của tăng trưởng kinh tế trong những tháng tới.

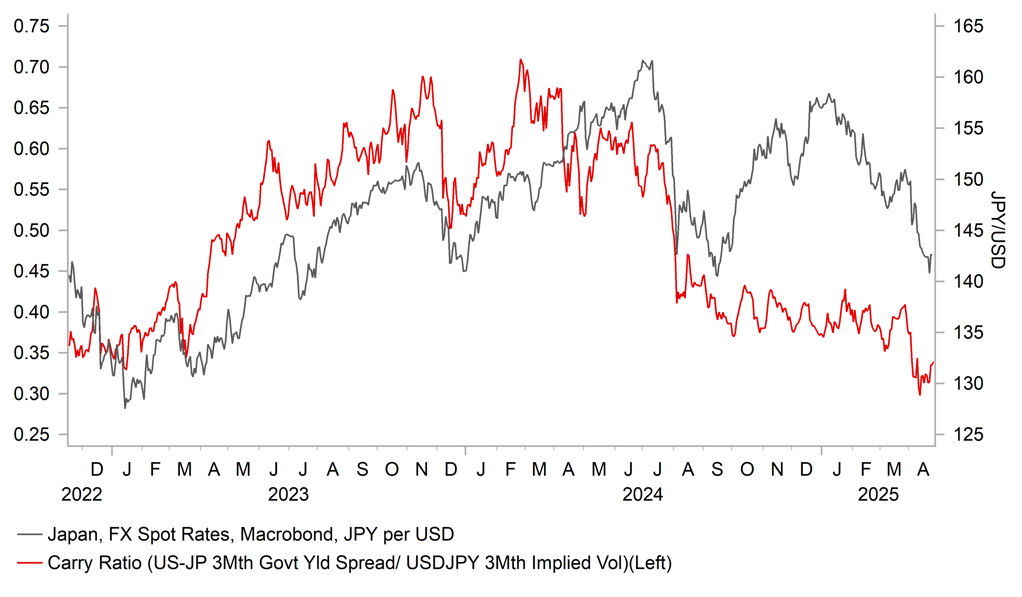

Carry-trade JPY kém hấp dẫn hơn (Nguồn: Bloomberg, Macrobond & MUFG GMR)

MUFG Research