Donald Trump cần làm gì đối với các thách thức kinh tế mà chính phủ trước để lại

Trần Quốc Khải

Junior Editor

Nền kinh tế Mỹ hiện đang phải đối mặt với một loạt thách thức nghiêm trọng, từ lạm phát đến thị trường lao động yếu kém. Tổng thống đắc cử Donald Trump cần phải giải quyết rất nhiều vấn đề.

Cuối cùng cũng có một chút lạc quan lan tỏa trên toàn nước Mỹ. Thật không may, tinh thần tích cực thôi là chưa đủ để khắc phục những vấn đề cơ cấu nghiêm trọng mà nền kinh tế Mỹ hiện đang đối mặt, từ lạm phát, thị trường việc làm yếu kém, đến khu vực doanh nghiệp nhỏ đang chật vật tồn tại. Ngoài ra, người tiêu dùng kiệt quệ và các vấn đề tài chính nghiêm trọng trong chính phủ cũng là những thách thức lớn.

Chắc chắn rằng, nền kinh tế Mỹ vẫn tỏa sáng trên sân khấu thế giới. Nhưng điều đó chỉ bởi vì hầu hết các nơi khác còn đang trong tình trạng tồi tệ hơn. Các vấn đề cơ cấu này mang tính toàn cầu, xuất phát từ việc bùng nổ nợ công, gánh nặng bộ máy quan liêu và áp lực từ các quy định trong vòng 5 năm qua. Mỹ có thể là nơi ít tệ nhất, nhưng điều đó không làm những vấn đề này biến mất.

Trong bối cảnh đó, một nhà kinh tế hàng đầu và lỗi lạc của Trung Quốc, Tiến sĩ Gao Shanwen, đã thừa nhận trong một diễn đàn tại Washington rằng tốc độ tăng trưởng 5% của Trung Quốc có thể không thực tế và tốc độ tăng trưởng thực tế chỉ khoảng 2%. Khi trở về Trung Quốc, ông đã ngay lập tức bị Đảng Cộng sản Trung Quốc kỷ luật và không còn được phép phát biểu công khai.

Đây đã trở thành một mô thức phổ biến trên toàn thế giới: việc bịt miệng các nhà kinh tế dám chất vấn những con số rõ ràng là sai lệch. Tuy nhiên, tại Mỹ, ít nhất vẫn có quyền tự do ngôn luận. Nhưng thực trạng vấn đề là gì?

Trước hết, lạm phát tại Mỹ đã tăng tốc từ tháng 9/2021. Hiện tại, lạm phát đang ở mức 3%, cao hơn 50% so với mục tiêu đặt ra. Tình trạng này tiếp nối bốn năm lạm phát tồi tệ nhất trong ít nhất 40 năm, có thể còn lâu hơn. Theo một số thước đo, những gì đã diễn ra ngang bằng hoặc thậm chí vượt qua thời kỳ khó khăn của thập niên 1970. Điểm khác biệt duy nhất là các cơ quan thống kê của chính phủ hiện nay giỏi che giấu thực tế hơn.

Vậy sức mua của USD đã bị tổn thất bao nhiêu? Theo các chỉ số chính thức, là 22 xu trong đợt lạm phát vừa qua. Tuy nhiên, các số liệu từ ngành thực phẩm, xe hơi, nhà ở và các dịch vụ như bảo hiểm hay vận tải cho thấy con số thực tế có thể cao gần gấp đôi. Không ai biết chính xác mức độ tổn thất, vì việc tính toán chỉ số lạm phát phụ thuộc vào phương pháp đo lường và các yếu tố điều chỉnh. Nếu cộng thêm các khoản phí ẩn và hiện tượng “giảm khối lượng sản phẩm nhưng giữ giá” (shrinkflation), tình trạng thậm chí còn tồi tệ hơn.

Ngay cả khi lạm phát chấm dứt hôm nay, những tổn hại của bốn năm qua sẽ vẫn còn kéo dài trong nhiều năm tới. Thật không may, điều đó vẫn chưa xảy ra. Bạn có thể tự nhận thấy điều này khi đi mua sắm hoặc kiểm tra kỹ các hóa đơn thanh toán tự động của mình. Mọi thứ vẫn đang tiếp tục tăng giá.

Liệu Fed và Quốc hội Mỹ đã không triển khai các biện pháp chống lạm phát từ hai đến ba năm trước? Có, nhưng Quốc hội đã làm điều mà họ luôn làm: chi tiêu nhiều hơn, tạo ra nhiều nợ hơn. Nợ công này sau đó được Fed mua lại (monetize debt) bằng cách bơm thêm tiền vào hệ thống, dẫn đến nguồn cung tiền tăng lên. Fed ban đầu đã cố gắng kiểm soát lượng tiền dư thừa bằng cách tăng lãi suất, nhưng sau đó đã đảo chiều chính sách vào năm ngoái bằng một đợt nới lỏng định lượng (QE) mới.

Điểm thấp nhất trong nguồn cung tiền diễn ra vào tháng 11/2023. Kể từ đó, Fed đã đảo ngược và nới lỏng hơn. Tính đến nay, có thêm hơn 1 nghìn tỷ USD tiền mới đang lưu thông trong nước và trên toàn cầu so với 14 tháng trước. Điều này, kết hợp với tốc độ luân chuyển tiền tệ gia tăng, đang đẩy lạm phát đi theo hướng ngược lại với kỳ vọng kiểm soát.

Nói cách khác, những vấn đề tiếp diễn của chúng ta là hậu quả trực tiếp của áp lực chính trị lên Quốc hội và Fed khi chúng ta tiến gần đến cuộc bầu cử năm 2024. Như thường lệ, đảng cầm quyền đã chọn in tiền và chi tiêu như một phương pháp thao túng cuộc bầu cử thông qua việc tạo ra ảo tưởng về thịnh vượng. Chính quyền sắp tới giờ đang phải đối mặt với hậu quả này. Không có gì mà Tổng thống hoặc Quốc hội sắp tới có thể làm để đảo ngược thiệt hại. Họ chỉ có thể hy vọng tạo ra hiệu ứng tăng trưởng từ việc cắt giảm mạnh mẽ quy định và thuế như một biện pháp giảm thiểu lạm phát. Ngay cả trong điều kiện tốt nhất, vấn đề sẽ vẫn còn tồn tại ít nhất trong một năm nữa.

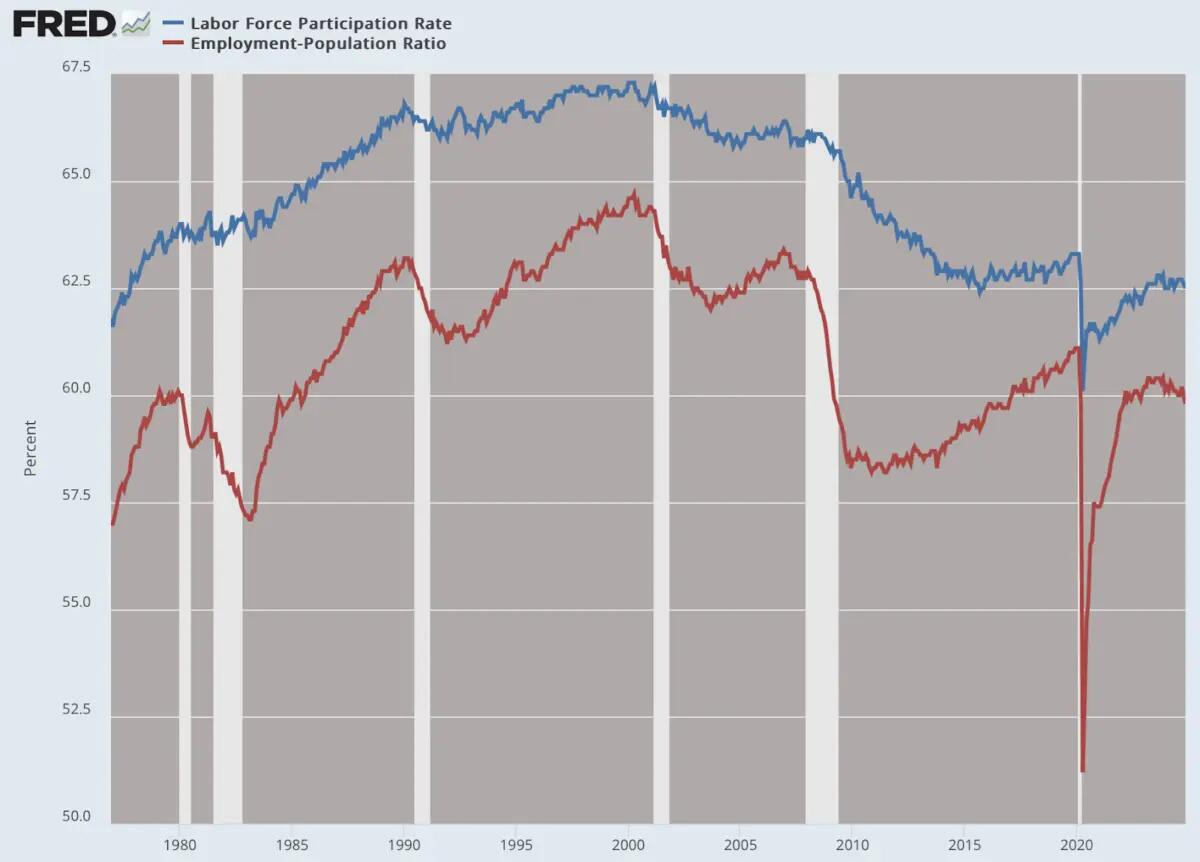

Một vấn đề lớn khác là thị trường lao động, vốn đang bị “hỏng” nặng hơn so với những gì đã được báo cáo. Tỷ lệ lao động và tỷ lệ tham gia lao động đã giảm trong sáu tháng qua. Đó là sau khi không thể phục hồi hoàn toàn từ các đợt phong tỏa tháng 3 năm 2020. Hiện nay, tỷ lệ này đang ở mức mà ta thường thấy vào đầu những năm 1980, trước khi hiện tượng phụ nữ có con nhỏ và con đang đi học tham gia vào lực lượng lao động trở thành phổ biến hơn.

Có một sự thay đổi lớn đã xảy ra. Chắc chắn có nhiều yếu tố tác động nhưng trong số đó là việc nhiều người đã có cuộc sống bị xáo trộn một cách cơ bản và không bao giờ thích ứng được với việc mở cửa trở lại từ từ vào năm 2022 và sau đó. Nhiều người khuyết tật hơn đang thất nghiệp và sống dựa vào phúc lợi của chính phủ, trong khi nhiều người cao tuổi đơn giản là từ bỏ.

Thị trường lao động đang phát đi cảnh báo

Thật khó để nói liệu những thay đổi cấu trúc này có mang tính vĩnh viễn hay không. Một số trong số chúng có vẻ là do sự thiếu hụt dịch vụ chăm sóc trẻ em đối với phụ nữ trong độ tuổi sinh đẻ. Cũng có sự thay đổi văn hóa, khi các gia đình có thu nhập hai nguồn quay trở lại thành các gia đình chỉ có một nguồn thu nhập và tự dạy học cho con cái. Không có nghi ngờ gì rằng hệ thống giáo dục của Mỹ đang gặp căng thẳng sâu sắc và các bậc phụ huynh cũng như giáo viên đang bỏ việc với tỷ lệ chưa từng thấy. Điều này chắc chắn ảnh hưởng đến thị trường lao động.

Dữ liệu thực tế về việc tạo việc làm trong bốn năm qua dường như luôn trong tình trạng thay đổi không ngừng khi các bản sửa đổi liên tục xuất hiện, luôn theo hướng giảm bớt và điều chỉnh những phóng đại trong bốn năm qua. Tính chất của dân số cũng đặt ra câu hỏi, vì gần như tất cả việc tạo công ăn việc làm đã có lợi cho người lao động không phải là người bản xứ mà là người lao động nhập cư. Mức độ mà việc trục xuất hàng loạt những người lao động không có giấy tờ sẽ ảnh hưởng đến tất cả những con số này vẫn là câu hỏi chưa có lời giải.

Dù sao, thị trường tuyển dụng đối với các nghề văn phòng đã trở nên cực kỳ thắt chặt. Tờ Wall Street Journal báo cáo: “Vẫn có nhiều công việc dành cho những người lao động trong lĩnh vực dịch vụ, bao gồm các ngành chăm sóc sức khỏe và khách sạn. Tuy nhiên, công việc văn phòng lại khó khăn hơn nhiều, khi các ông chủ đang cố gắng giảm bớt nhân sự và trong một số trường hợp thay thế nhân viên bằng trí tuệ nhân tạo. Cho đến nay, thị trường lao động đang suy yếu chủ yếu do việc tuyển dụng ít hơn - chứ không phải là các đợt sa thải rộng rãi. Nhưng khi các công ty quyết định giảm bớt nhân sự, việc cắt giảm việc làm thường nhanh chóng lan rộng, có thể gây ra một cú nhảy vọt trong tỷ lệ thất nghiệp.”

Còn về các chỉ số dữ liệu khác như doanh thu bán lẻ và đơn hàng tại các nhà máy, những dữ liệu này đã bị thổi phồng trong nhiều năm chỉ vì chúng không được điều chỉnh cho lạm phát. Khi bạn thực hiện những phép tính đó với các ước tính lạm phát chính thức hoặc thực tế hơn, chúng ta thấy hoạt động kinh tế vẫn giữ ở mức phẳng hoặc giảm trong suốt những năm Biden cầm quyền. Điều này có thể đã giúp duy trì tinh thần cao nhưng thực tế sẽ sớm xuất hiện trong những tháng tới khi truyền thông quốc gia và các cơ quan thu thập dữ liệu chính thức công bố rõ ràng những gì thực sự đang xảy ra.

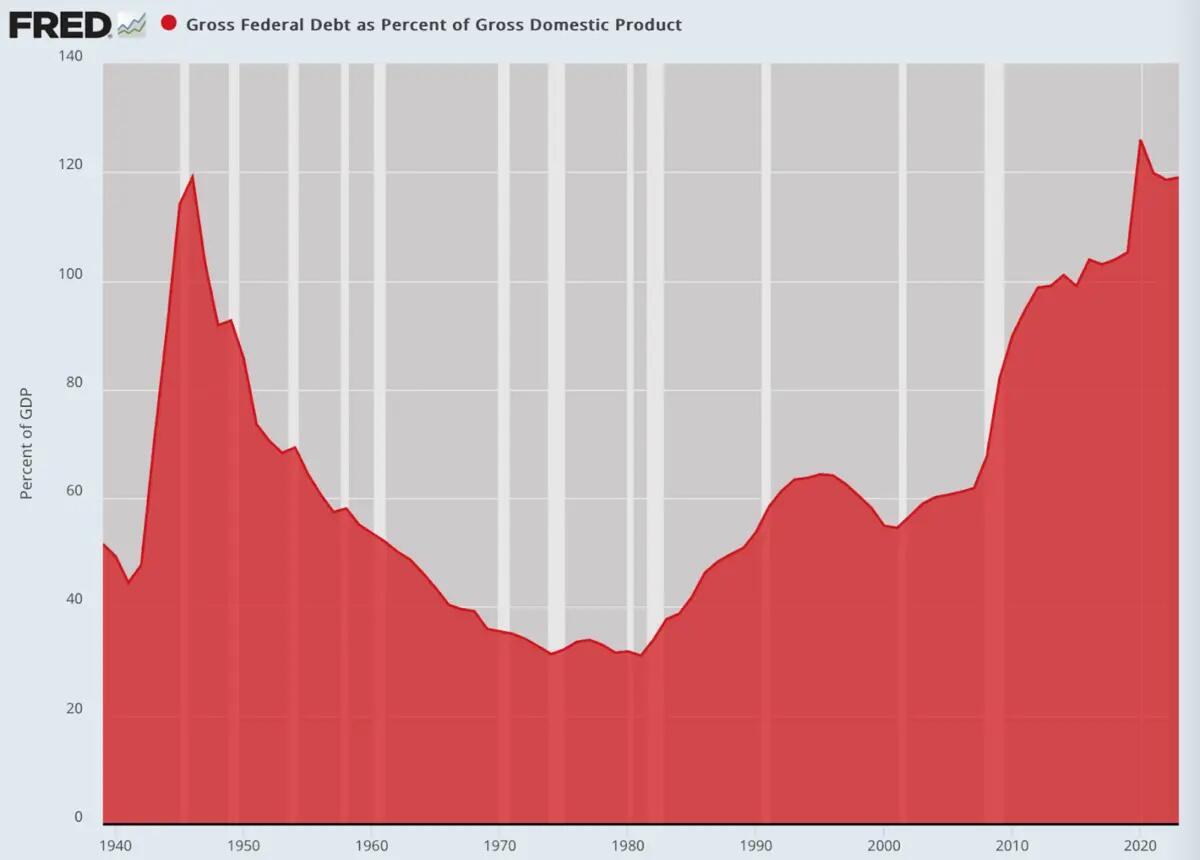

Sau đó là vấn đề tài chính của chính phủ. Tổng nợ liên bang tính theo tỷ lệ phần trăm của GDP vẫn ở mức chưa từng thấy kể từ Thế chiến II. Đây là một tình trạng vô cùng nguy hiểm, đặt tất cả vào nguy cơ, đẩy lùi đầu tư tư nhân, và mãi mãi khiến NHTW phải đối mặt với vấn đề này bằng cách in thêm tiền.

Tỷ lệ nợ chính phủ trên GDP đang tăng cao trở lại

Điều này không thể kéo dài. Tỷ phú Elon Musk, với sự chấp thuận của Tổng thống Trump, đã thành lập Cục Hiệu quả Chính phủ (DOGE) để giải quyết vấn đề này, đưa ra khả năng cắt giảm 2 nghìn tỷ USD chi tiêu liên bang ngay lập tức, mà không chạm đến các quyền lợi. Có lý do để nghi ngờ rằng điều này có thể thực hiện được, nhưng tôi nhận thấy trong những tuần trước lễ nhậm chức, cuộc thảo luận về những cắt giảm nghiêm khắc như vậy dường như đã giảm đi đôi chút. Điều này thực sự đáng lo ngại.

Đơn giản là không có cơ hội để khởi động lại năng suất của Mỹ mà không giải quyết cuộc khủng hoảng ngân sách. Công việc như thường lệ không thể hoạt động. Tuy nhiên, mọi thứ ở Washington đều được thiết kế để trì hoãn những hành động quyết liệt như vậy. Thật dễ dàng cho bất kỳ ai nắm quyền “quay mặt đi”, thậm chí sáng tạo ra những cách chi tiêu tiền mới, thay vì giải quyết cuộc khủng hoảng theo cách mà bất kỳ hộ gia đình nào cũng sẽ làm.

Vấn đề quy định thì rõ ràng đến mức không thể phủ nhận. Chính quyền Biden đã làm cho nhiều lĩnh vực rối ren với vô số các yêu cầu và áp đặt đến mức mà nhiều lĩnh vực đã không hoạt động đúng mục đích. Đây là điều mà chính quyền Trump thực sự có thể làm được, và hy vọng những nỗ lực giải quyết sự rối loạn này sẽ diễn ra ngay lập tức và quyết liệt.

Tất cả đây đều là những vấn đề rất nghiêm trọng mà chính quyền Trump phải đối mặt. Một yếu tố nữa: truyền thông quốc gia sẽ sẵn sàng gọi thẳng tên sự thật hơn rất nhiều so với dưới thời Biden. Sau sáu tháng, chính quyền Trump có thể sẽ phải đối mặt với một cuộc suy thoái đã được ghi nhận từ trước, điều này có thể làm thất bại nhiều nỗ lực của họ trong việc củng cố các động thái cắt giảm thuế.

Đây là một vấn đề khó khăn mà chính quyền kế nhiệm sẽ phải đối mặt, và kỳ vọng của công chúng đối với họ không thể cao hơn nữa.

ZeroHedge

:max_bytes(150000):strip_icc():format(webp)/GettyImages-919003034-3044410508e842f499b39cf247863bc7.jpg "USD chững lại khi thị trường hướng sự tập trung về London")