Chủ đề gây tranh cãi: Liệu BoJ có tiếp tục tăng lãi suất?

Đặng Thùy Linh

Junior Analyst

Sau khi BoJ quyết định tăng lãi suất lần đầu tiên kể từ năm 2007, nhà đầu tư và các chuyên gia kinh tế tiếp tục đặt ra câu hỏi: Liệu đây chỉ là bước khởi đầu cho một chu kỳ tăng lãi suất mạnh mẽ hay BoJ sẽ tiếp tục duy trì chính sách tiền tệ nới lỏng?

Những người theo dõi BoJ nhận định rằng ngân hàng này sẽ không tăng lãi suất một cách quyết liệt như Fed đang làm để chống chọi với lạm phát. Tuy nhiên, sự đồng thuận về mức độ tăng lãi suất của BoJ đã bị phá vỡ sau cuộc họp báo của Thống đốc Kazuo Ueda vào hôm 19/03.

Phát biểu của ông Ueda cho thấy BoJ sẽ giữ nguyên chính sách tiền tệ nới lỏng trong thời gian hiện tại. Động thái này đã khiến đồng Yên suy yếu, đẩy tỷ giá USD/JPY tăng hơn 1%, vượt mốc 150.

Khảo sát của Bloomberg cho thấy đa số chuyên gia phân tích dự đoán lãi suất chính sách của BoJ sẽ ở mức 0.1% vào cuối năm nay. Tuy nhiên, nhiều chuyên gia khác lại cảnh báo rằng BoJ có thể sẽ tiếp tục tăng lãi suất trong thời gian tới.

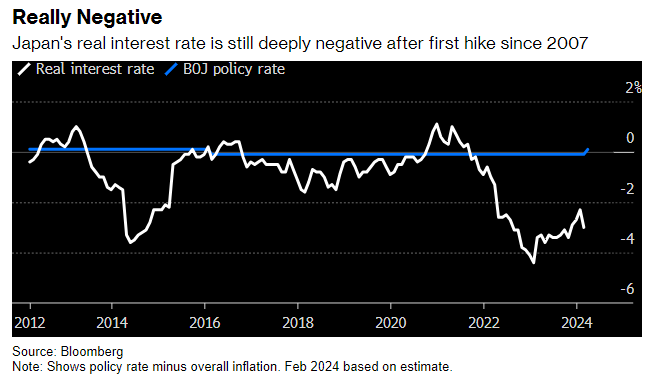

Quyết định tăng lãi suất của BoJ vào tháng 3 thay vì tháng 4 như dự đoán trước đây đã mở ra nhiều khả năng cho việc tăng lãi suất thêm một lần nữa trong năm 2024 nếu phù hợp với dữ liệu kinh tế. Thống đốc Ueda cho biết lãi suất thực tại Nhật Bản vẫn ở mức âm và đồng Yên suy yếu có thể khiến chính phủ lo ngại và thúc đẩy BoJ hành động để củng cố đồng tiền.

(Tương quan giữa lãi suất thực và lãi suất chính sách của Nhật bản)

Dữ liệu về lãi suất thực của Nhật Bản cho thấy có rất nhiều cơ hội để tiếp tục tăng lãi suất. Các chuyên gia kinh tế ước tính lạm phát trong tháng 2 là 2.9%, đẩy lãi suất thực xuống mức -2.8%. Mục tiêu lạm phát 2% của BoJ "đã nằm trong tầm ngắm", theo Ueda.

Các nhà kinh tế tham gia cuộc thăm dò của Bloomberg đã dự đoán mức lãi suất cuối cùng trong chu kỳ tăng lãi suất của BoJ là 0.5%, tuy nhiên, có nhiều ý kiến khác nhau về con số này. Chẳng hạn, Masaaki Kanno dự đoán 2%, trong khi Atsushi Takeda đã đưa ra quan điểm về con số 2.5%.

Ông Ueda thừa nhận việc xác định mức lãi suất lý tưởng cho nền kinh tế là không dễ dàng. Ông cũng cho biết Quy tắc Taylor, một công thức giúp đặt lãi suất ở mức tối ưu cho sự ổn định của nền kinh tế, khi có thể cho ra nhiều kết quả khác nhau tùy thuộc vào các tham số được sử dụng.

Mức tăng lương trung bình 5.28% đối với công đoàn lớn nhất Nhật Bản Rengo là mức cao nhất trong hơn 30 năm, khiến các nhà kinh tế phải điều chỉnh lại dự đoán về động thái của BoJ vào tháng 3 và khả năng lạm phát tăng cao.

Nhà kinh tế học Ryutaro Kono của BNP Paribas cảnh báo nguy cơ tăng lãi suất nhanh hơn nếu mức lương cao thúc đẩy lạm phát. Ông dự đoán lãi suất có thể đạt 1% vào cuối năm 2025 và đợt tăng lãi suất thứ hai sẽ xảy ra vào tháng 7.

Tuy nhiên, một số ý kiến khác lại cho rằng tăng trưởng kinh tế vẫn còn yếu, lạm phát đang giảm tốc và các ngân hàng trung ương lớn khác đang chuẩn bị bắt đầu cắt giảm lãi suất.

Tuuli McCully, chuyên gia kinh tế cấp cao tại Bank of Finland Institute for Emerging Economies, cho rằng: "BoJ cần hành động ngay, vì một tháng nữa, họ có thể mất cơ hội bình thường hóa mọi thứ".

Trong khi một số nhà kinh tế cho rằng BoJ sẽ tiếp tục duy trì chính sách nới lỏng, một số khác lại nhấn mạnh rằng cần phải chú ý đến hành động thực tế của Thống đốc Ueda hơn là những tuyên bố ôn hòa của ông.

Khi Ueda nhậm chức vào tháng 4 năm ngoái, nhiều người cho rằng ông sẽ tiếp bước quan điểm của Thống đốc tiền nhiệm Haruhiko Kuroda và thực hiện chính sách thắt chặt chậm rãi. Tuy nhiên, ông đã khiến giới đầu tư bất ngờ khi nhanh chóng loại bỏ chính sách nới lỏng mạnh mẽ nhất lịch sử hậu Thế chiến thứ hai.

Nhà đầu tư cần phải chuẩn bị cho một mô hình tương tự đang diễn ra, khi Ueda nhấn mạnh tầm quan trọng của việc duy trì chính sách tiền tệ nới lỏng hiện nay, nhưng đồng thời cũng cảnh báo rằng rủi ro lạm phát gia tăng có thể dẫn đến một đợt tăng lãi suất khác.

Hideo Kumano, chuyên gia kinh tế tại Viện nghiên cứu Dai-Ichi Life, dự đoán BoJ sẽ tiếp tục tăng lãi suất do áp lực lạm phát từ các yếu tố như tăng lương, giá dầu tăng và việc chính phủ chấm dứt các biện pháp kiểm soát lạm phát. Ông cũng chỉ ra quyết tâm của Ueda trong việc tăng lãi suất sớm hơn dự kiến, thể hiện qua quyết định ông đưa ra chỉ vài ngày sau khi dữ liệu tăng lương mạnh mẽ được công bố.

Kumano nhận định: "Ueda đã đưa ra một quyết định quan trọng như vậy chỉ trong vòng vài ngày sau khi có kết quả tăng lương mạnh mẽ. Bạn không thể làm điều gì đó tương tự như vậy trừ khi bạn có "thần kinh thép"."

Bloomberg