Việc Fed tăng lãi suất trở lại là chưa có tiền lệ, nhưng vẫn khả thi

Đức Nguyễn

FX Strategist

Thị trường có thể đang đánh giá thấp khả năng Fed sẽ tăng lãi suất lần nữa, dù đây là điều chưa có tiền lệ.

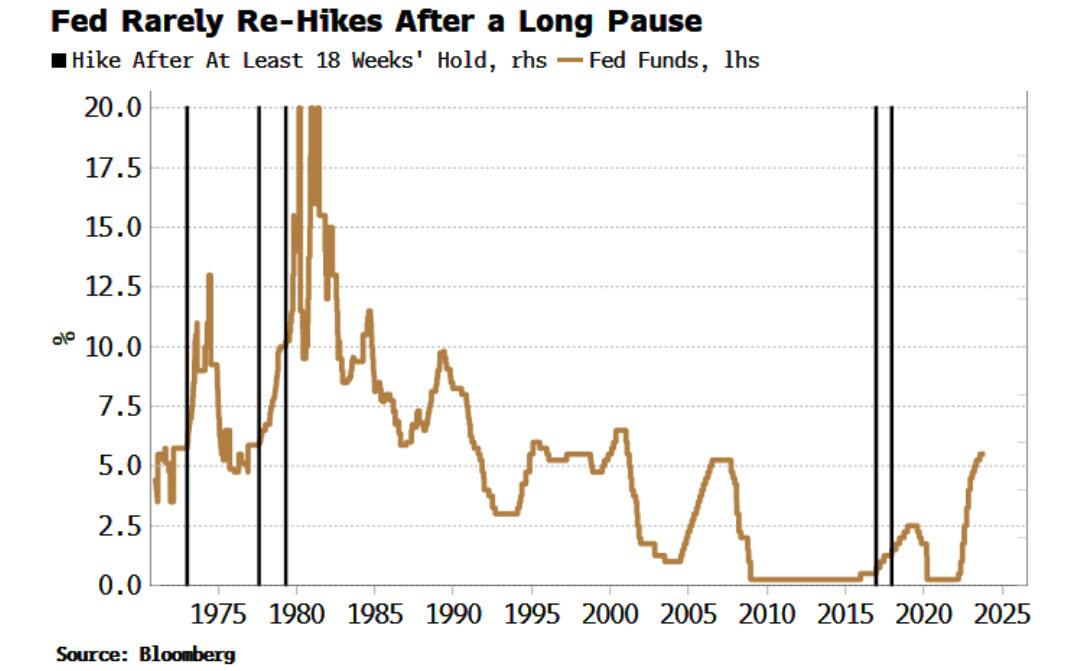

Lần cuối cùng Fed tăng lãi suất chính sách là vào ngày 26/7, cách đây 18 tuần. Sẽ rất hiếm khi ngân hàng trung ương tăng lãi suất một lần nữa sau thời gian tạm dừng kéo dài như vậy. Fed đã làm như vậy 5 lần kể từ năm 1971 ( tăng lãi suất sau khi tạm dừng ít nhất 18 tuần).

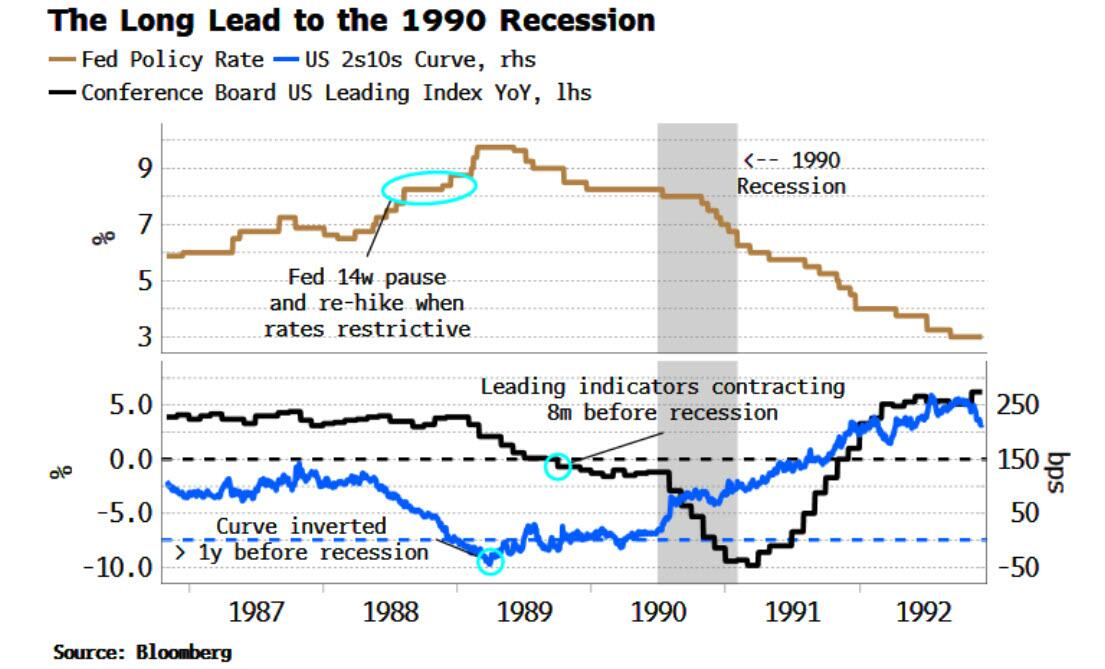

Nhưng khi lãi suất đã hạn chế như hiện nay, đó sẽ là điều chưa từng có. Khoảng thời gian Fed giữ lãi suất lâu nhất sau lần tăng lãi suất gần nhất, và sau đó tăng lại khi lãi suất đã ở mức hạn chế - tức lãi suất thực của Fed lớn hơn lãi suất trung lập (sử dụng ước tính Holston-Laubach-Williams) - là 14 tuần, giữa tháng 8 và tháng 11/1988.

Đây là một thời điểm khác khi có khoảng thời gian dài dẫn đến suy thoái, với một số tín hiệu đáng tin cậy báo hiệu sự suy thoái trước nhiều tháng hoặc nhiều năm. Như phần dưới cùng của biểu đồ, đường cong lợi suất đã đảo ngược hơn 1 năm trước khi suy thoái bắt đầu vào tháng 7/1990. Chỉ số dẫn dắt của Conference Board đã giảm ít nhất 8 tháng trước khi suy thoái.

Tuy nhiên, Fed đã tiếp tục chu kỳ tăng lãi suất, đưa lãi suất từ 8.25% lên mức cao nhất 9.75% vào năm 1989. Sau đó, họ đã hạ lãi suất trong hơn một năm trước khi suy thoái bắt đầu. Lợi suất kỳ hạn 10 năm tiếp tục tăng trong suốt năm 1988 và đến quý đầu tiên của năm 1989 khi lạm phát bắt đầu tăng tốc trở lại.

Trở lại ngày nay, việc Fed tăng lãi suất trở lại sau thời gian dài như vậy là điều chưa từng có, nhưng không có nghĩa là sẽ không xảy ra, với tình trạng lạm phát cao hơn dự kiến có thể đòi hỏi chính sách thắt chặt hơn. Điều đó khiến lợi suất đang ở mức thấp, trước khi tăng trở lại nhờ lãi suất ngắn hạn và GDP danh nghĩa cao.

ZeroHedge