Trump cho rằng người Mỹ tiêu dùng quá nhiều

Tùng Nguyễn, CFA, CMT

Economist

Trump có lý. Tuy nhiên, ông ta sẽ không thích những biện pháp khắc phục.

Tái cân bằng nền kinh tế toàn cầu là mục tiêu quan trọng của Donald Trump. Tổng thống cho rằng Trung Quốc nên sản xuất ít hơn và tiêu thụ nhiều hơn; trong khi đó, Hoa Kỳ nên sản xuất nhiều hơn bằng cách tái công nghiệp hóa. Một bước hợp lý sau cùng đối với phương trình này: Hoa Kỳ cũng nên tiêu thụ ít hơn.

Sự kiêng khem như vậy là không thể tránh khỏi nếu tính toán theo công thức MAGA, như ngay cả chính quyền cũng thừa nhận. Scott Bessent, bộ trưởng tài chính, kêu gọi "giảm tiêu thụ"; hoa mỹ hơn, ông Trump nói rằng cuộc chiến thương mại của ông có thể khiến trẻ em có "hai con búp bê thay vì 30 con". Như J.D. Vance, phó tổng thống, đã nói: "Một triệu chiếc máy nướng bánh mì rẻ tiền, nhái không đáng giá bằng một công việc sản xuất của người Mỹ".

Niềm tin rằng nước Mỹ tiêu thụ quá mức đã hình thành trong nhiều thập kỷ. Những người theo chủ nghĩa cánh tả chỉ trích văn hóa tiêu dùng của nước Mỹ. Vào những năm 2000, trước cuộc khủng hoảng tài chính toàn cầu, một số nhà kinh tế học đã mô tả người Mỹ là những người ăn uống thả ga với lãi suất dài hạn thấp. Năm 2010, Glenn Hubbard, một đảng viên Cộng hòa theo chủ nghĩa kỹ trị, đã hợp tác với một đảng viên Dân chủ ít được biết đến tên là Peter Navarro để lập luận rằng "việc thúc đẩy tỷ lệ tiết kiệm của người Mỹ nên là một phần trong chính sách thương mại kinh tế quốc gia". Sau đó, ông Navarro đã đổi đảng; ngày nay, ông là chuyên gia thương mại của Trump.

Để xem mức tiêu thụ quá mức và thương mại có liên quan như thế nào, hãy xem xét điều gì xảy ra khi một quốc gia tiêu thụ vượt quá khả năng của mình: quốc gia đó phải vay từ nước ngoài. Những dòng tài chính này là mặt trái của thâm hụt thương mại, bị ông Trump ghét. Giống như việc các container vận chuyển đến Mỹ, dỡ hàng, rồi quay trở lại chứa đầy trái phiếu kho bạc hoặc cổ phiếu của các công ty S&P 500. Ông Trump muốn thâm hụt thương mại thu hẹp, nghĩa là dòng vốn cũng phải chậm lại. Nhưng ông cũng muốn nước Mỹ tận hưởng sự bùng nổ đầu tư. Cách duy nhất để làm cho phương trình hoạt động là nếu Mỹ tự bỏ vốn đầu tư bằng cách tiết kiệm nhiều hơn. Nói cách khác, họ phải cắt giảm mức tiêu dùng.

Không phải điên rồ khi tìm kiếm sự tái cân bằng như vậy. Tổng tiết kiệm trong nước của Mỹ vào khoảng 17% GDP, so với mức trung bình là 23% ở các quốc gia có thu nhập cao. Mỹ đầu tư khoảng 22% GDP, gần bằng mức trung bình của thế giới giàu có. Chênh lệch giữa tiết kiệm và đầu tư là vốn mà quốc gia này phải nhập khẩu, năm ngoái lên tới 1.3 nghìn tỷ đô la. Trong khi đó, mức tiêu dùng của Mỹ theo tỷ lệ GDP—81% sau khi tính cả chính phủ—là mức cao nhất trong G7 ngoài Anh. Trong số năm nền kinh tế giàu có lớn khác, tỷ lệ tiêu dùng trung bình thấp hơn năm phần trăm.

Biểu đồ: The Economist

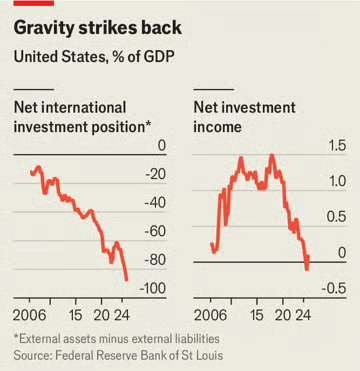

Việc dựa vào dòng vốn vào ròng đã khiến Mỹ phải chịu nghĩa vụ tài chính lớn đối với người nước ngoài. Chênh lệch giữa tài sản mà người Mỹ sở hữu ở nước ngoài và tài sản mà người nước ngoài sở hữu tại Mỹ đã giảm xuống -90% GDP. Đây là mức “vị thế đầu tư quốc tế ròng” (NIIP) sẽ khiến hầu hết mọi quốc gia khác phải rùng mình.

Trong nhiều năm, nước Mỹ có thể an ủi bản thân rằng báo cáo thu nhập của mình rất lành mạnh. Ngay cả khi NIIP của nước này trở nên tồi tệ, Mỹ vẫn kiếm được nhiều tiền hơn từ tài sản ở nước ngoài so với số tiền họ trả cho các nhà đầu tư nước ngoài. Người nước ngoài sở hữu nhiều khoản nợ có lợi suất thấp, bao gồm cả tín phiếu Kho bạc; người Mỹ sở hữu nhiều cổ phiếu và FDI hơn, có lợi suất cao hơn. Sự tích cực cố hữu của thu nhập nước ngoài ròng của quốc gia này là một phần của “đặc quyền quá đáng” xuất phát từ việc phát hành đồng tiền dự trữ của thế giới.

Tuy nhiên, khi NIIP lao dốc, sự thoải mái này đã tan biến. Trong quý 3 năm 2024, nước Mỹ đã trả cho chủ sở hữu tài sản của mình nhiều hơn số tiền họ kiếm được từ các khoản đầu tư nước ngoài lần đầu tiên trong thế kỷ này, một phần là do lãi suất cao hơn.

Đây là phần sự thật trong tuyên bố của ông Trump về thâm hụt thương mại chuyển tiền ra nước ngoài (tổng thống cũng áp dụng logic này, một cách vô lý, vào thương mại song phương với mọi quốc gia nước ngoài). Trong sách giáo khoa kinh tế học, thâm hụt tài khoản vãng lai lớn và dai dẳng dần khiến một quốc gia trở nên ít giàu có hơn, giống như cách một hộ gia đình phung phí cuối cùng thấy mình nghèo hơn một người hàng xóm chi tiêu ít. Trong thực tế khắc nghiệt của nền kinh tế toàn cầu, thâm hụt tài khoản vãng lai quá mức có thể gây ra khủng hoảng tiền tệ đột ngột khi các nhà đầu tư nước ngoài mất niềm tin vào khả năng trả nợ của một quốc gia.

Nếu cơn khát tiêu dùng của Hoa Kỳ không thể kéo dài mãi mãi, thì nó có thể kéo dài được bao lâu? Đã có hai làn sóng báo động trước đây về tài khoản vãng lai của Hoa Kỳ. Vào những năm 1980, khi NIIP giảm và dần theo thời gian chuyển sang âm, các nhà kinh tế đã đặt câu hỏi liệu nó có thể kéo dài được bao lâu. Hóa ra là rất lâu. Sau đó, vào đầu những năm 2000, khi thâm hụt tài khoản vãng lai của Hoa Kỳ tăng vọt, Ben Bernanke, sau này là chủ tịch Cục Dự trữ Liên bang, đã chỉ ra một sự "dư thừa" tiền tiết kiệm ở nước ngoài đang chảy vào Hoa Kỳ. Nhiều nhà kinh tế đổ lỗi điều này cho bong bóng tiêu dùng và nhà đất. Nhưng cuộc khủng hoảng thế chấp dưới chuẩn sau đó không phải là cuộc khủng hoảng tài khoản vãng lai đối với nước Mỹ. Thay vào đó, đồng đô la mạnh lên.

Quốc gia này cũng được hưởng lợi từ một số biện pháp bảo hiểm tự nhiên. Bởi vì họ vay bằng đồng tiền của chính mình, khi đồng đô la giảm giá - như đã xảy ra trong năm nay - NIIP của họ sẽ cải thiện. Điều tương tự cũng xảy ra nếu thị trường chứng khoán của họ giảm. Thật vậy, một lý do khiến NIIP trông đặc biệt tệ trong những năm gần đây là đợt tăng giá đáng kinh ngạc của Phố Wall, điều này đã đẩy giá trị tài sản của người Mỹ do người nước ngoài sở hữu lên cao. Và trong phạm vi đầu tư nước ngoài tạo ra tăng trưởng kinh tế cao hơn, thì mọi người đều có lợi - ngay cả khi người nước ngoài chỉ được hưởng một phần lợi nhuận.

Đồng thời, có lý do để nghĩ rằng mọi thứ bây giờ có thể sẽ khác và các biện pháp phòng ngừa có thể không đủ để ngăn chặn nỗi đau. Hãy xem xét quan điểm của các nhà kinh tế bên ngoài quỹ đạo của tổng thống. Maurice Obstfeld, cựu kinh tế trưởng của IMF, ví cán cân thương mại của một quốc gia với cán cân ngân sách chính của chính phủ. Ông cho biết, ít nhất phải có kỳ vọng rằng cuối cùng nó sẽ chuyển sang thặng dư để duy trì niềm tin vào khả năng trả nợ nước ngoài của quốc gia. Peter Hooper của Deutsche Bank, một học giả về các vấn đề tài khoản vãng lai từ những năm 1980, mô tả thâm hụt thương mại dai dẳng của Hoa Kỳ là một căn bệnh mãn tính, "giống như mối trong gỗ". Joseph Gagnon của Viện Kinh tế Quốc tế Peterson, một nhóm chuyên gia tư vấn, chỉ ra rằng không có nền kinh tế tiên tiến nào duy trì vị thế nợ nước ngoài âm như Hoa Kỳ. "Điều đó bắt đầu đáng lo ngại", ông nói.

Thịt nướng Barbie

Một cuộc khủng hoảng tài khoản vãng lai sẽ như thế nào? Nợ Hoa Kỳ trị giá 62 nghìn tỷ đô la do người nước ngoài sở hữu được phân bổ trên hàng chục triệu bảng cân đối kế toán thuộc về các công ty và cá nhân. Một phần ba là các công cụ nợ không thể được định giá một cách xác tín như giá cổ phiếu hoặc giá trị tài sản; trong số các khoản nợ đó, hai phần năm là do chính phủ phát hành. Hơn nữa, vì các khoản nợ của Hoa Kỳ chủ yếu được tính bằng đô la, nên Hoa Kỳ luôn phải có khả năng thanh toán chúng, ít nhất là theo giá trị danh nghĩa.

Nhưng việc mất niềm tin vào khả năng mang lại lợi nhuận thực tế cần thiết cho các nhà đầu tư nước ngoài có thể khiến giá tài sản của nước này giảm mạnh, vốn đã đạt mức cao ngất ngưởng. Trái phiếu, bất động sản và cổ phiếu của quốc gia này, cũng như bản thân đồng đô la, sẽ chịu áp lực bán mạnh. Đồng đô la yếu hơn nhiều và giá trái phiếu và cổ phiếu của Hoa Kỳ thấp hơn sẽ buộc phải tái cân bằng bằng cách giảm quy mô các khoản nợ so với tài sản nằm bên ngoài quốc gia. Các điều kiện tài chính chặt chẽ hơn sẽ ngăn cản tiêu dùng, đưa tài khoản vãng lai vào đúng vị trí bất kể sự điều chỉnh đột ngột như vậy có khó chịu đến mức nào.

Câu hỏi đặt ra cho Hoa Kỳ, và thực tế là nền kinh tế toàn cầu, là liệu họ có thể làm dịu các khoản nợ bên ngoài của mình mà không phải trả giá đắt hay không. Giải pháp của ông Trump là kéo cầu lên. Thuế quan ngăn cản tiêu dùng bằng cách tăng giá và làm tổn hại đến mức sống. Các rào cản đối với tính linh động của vốn, những dấu hiệu đầu tiên được chôn vùi trong dự luật thuế của ông Trump, buộc lãi suất trong nước tăng và khuyến khích tiết kiệm trong nước. Nhưng giải pháp này cũng tệ như căn bệnh. Nó khiến người Mỹ nghèo đi, và bằng cách gây nguy hiểm cho lợi nhuận mà các nhà đầu tư nước ngoài kiếm được, đe dọa gây ra chính sự sụp đổ mà quá trình tái cân bằng được cho là sẽ ngăn chặn. Đợt bán tháo mạnh nhưng ngắn ngủi vào tháng 4, sau khi ông Trump công bố mức thuế quan "có đi có lại" toàn cầu, đã đưa ra bản xem trước về động lực có thể xảy ra của một cuộc khủng hoảng, ông Gagnon lập luận.

Một sự điều chỉnh nhẹ nhàng hơn—một sự điều chỉnh không nhằm mục đích biến nước Mỹ thành một quốc gia chủ nợ chỉ sau một đêm—là điều có thể xảy ra. Menzie Chinn của Đại học Wisconsin-Madison cho biết nếu niềm tin vào đất nước được duy trì, đặc quyền quá mức của nó có nghĩa là nó phải có khả năng trả các khoản nợ nước ngoài của mình với thặng dư thương mại nhỏ hơn các quốc gia khác. Nếu nước Mỹ tránh làm hư hỏng tài sản của chính mình, thì nó có thể đủ khả năng để chuyển đổi dần dần sang thặng dư thương mại.

Để mang lại sự chuyển đổi, nước Mỹ phải ngừng đổ lỗi cho người nước ngoài. Ông Navarro cho rằng các quốc gia khác đã thúc đẩy thâm hụt thương mại của Mỹ bằng cách giữ cho đồng tiền của họ yếu một cách giả tạo, hỗ trợ các nhà xuất khẩu và chặn hàng hóa của Mỹ thâm nhập vào thị trường của họ. Stephen Miran, một cố vấn khác, chỉ ra vị thế của Hoa Kỳ như một nam châm thu hút dòng tiền từ nước ngoài, làm tăng giá trị đồng đô la và do đó làm giảm xuất khẩu của Hoa Kỳ. Người ta ngày càng tin rằng sự mất cân bằng toàn cầu - đáng chú ý là lượng tiết kiệm dư thừa của Trung Quốc - đã buộc Hoa Kỳ phải tiêu dùng quá mức. Một cách họ có thể làm điều này là bằng cách làm giảm lãi suất toàn cầu một cách giả tạo.

Nhưng ở Hoa Kỳ, một quốc gia chiếm hơn một phần tư GDP toàn cầu theo tỷ giá hối đoái thị trường, các lực lượng trong nước hầu như luôn quan trọng hơn các lực lượng nước ngoài xung quanh họ. Không ai ép buộc nước Mỹ phải tiêu dùng quá nhiều. Và mặc dù việc thay đổi các quyết định về tiêu dùng và tiết kiệm là không thực tế và không mong muốn đối với hàng triệu hộ gia đình Mỹ, có một đòn bẩy rõ ràng cần thực hiện: cắt giảm thâm hụt ngân sách khổng lồ của chính phủ liên bang.

Chính khoản thâm hụt này—ở mức 7% GDP trong năm qua—là động lực thúc đẩy tình trạng tiêu dùng quá mức của người Mỹ. Khi chính phủ chi tiêu, họ cũng tiêu dùng; khi đánh thuế không đủ, họ khuyến khích các hộ gia đình ăn uống thả ga. Nợ chính phủ hút hết tiền tiết kiệm có thể tài trợ cho đầu tư, góp phần tạo ra thâm hụt tài khoản vãng lai. Trên thực tế, khu vực tư nhân của Mỹ năm ngoái đã tiết kiệm đủ để tài trợ cho tất cả các khoản đầu tư của mình và hơn thế nữa. Chính phủ chính là vấn đề.

Do đó, các điểm yếu bên ngoài của Mỹ có liên quan chặt chẽ đến tình trạng tài chính mong manh của nước này. Việc cắt giảm nợ của chính phủ sẽ tiêu diệt hai con chim chỉ bằng một hòn đá. Ông Chinn ước tính rằng việc giảm một điểm phần trăm trong thâm hụt ngân sách sẽ cắt giảm thâm hụt tài khoản vãng lai khoảng một nửa điểm phần trăm. Về phần mình, ông Obstfeld thẳng thắn về phương án thay thế cho việc tái cân bằng tài chính: "Nếu chính phủ tiếp tục vay nợ theo cách hiện tại, thì rất khó có khả năng chúng ta sẽ đạt được thặng dư thương mại".

Một số con đường tiềm năng để giảm thâm hụt ngân sách sẽ có lợi ích bổ sung là khuyến khích người tiêu dùng tiết kiệm. Ví dụ, nếu chính phủ cải cách các chương trình bảo hiểm y tế và lương hưu để khiến chúng ít hào phóng hơn khi dân số già đi, thì các hộ gia đình sẽ tự tiết kiệm nhiều hơn. Chính phủ cũng có thể áp dụng thuế tiêu dùng được thiết kế tốt ở cấp quốc gia (việc hoàn toàn không có khoản thuế như vậy khiến nước Mỹ trở nên khác thường). Thật không may, thực tế chính trị là không có sự siết chặt tài khóa nào đang diễn ra. Dự luật thuế của ông Trump, đang được Quốc hội thông qua, sẽ kéo dài thâm hụt rất lớn.

Về mặt này, ông Trump không phải là trường hợp duy nhất: các chính quyền kế nhiệm trước đây đầu chủ trì thâm hụt ngân sách lớn hơn, gây nguy hiểm cho sức khỏe tài chính của đất nước và tích tụ các khoản nợ bên ngoài đe dọa khuếch đại tình trạng hỗn loạn tài chính. Tuy nhiên, chính quyền Trump nổi bật vì đồng thời nhấn mạnh rằng họ đang tái cân bằng nền kinh tế thế giới. Lập trường tài chính của họ phù hợp hơn với nền kinh tế khủng hoảng đang hấp thụ hàng nhập khẩu khẩn cấp hơn là một nền kinh tế đang cố gắng thoát khỏi tiêu dùng. Việc vừa căm ghét thâm hụt thương mại vừa chấp nhận vay nợ của chính phủ là rất mâu thuẫn – nhưng lại hoàn toàn bình thường đối với Trumponomics.

The Economist