Triển vọng thị trường: Dữ liệu PMI, lạm phát ở Anh và vấn đề "hạ cánh mềm"

Huyền Trần

Junior Analyst

Trong tuần này, thị trường sẽ chú trọng vào dữ liệu PMI từ các nền kinh tế lớn, lạm phát tại Anh và những câu hỏi về khả năng "hạ cánh mềm" của nền kinh tế Mỹ. Dữ liệu PMI và CPI sẽ là những yếu tố quan trọng để xác định xu hướng tăng trưởng và lạm phát toàn cầu trong bối cảnh bất ổn hiện tại.

Tuần qua đã khép lại trong không khí ảm đạm dù có nhiều điều hứa hẹn. Sau hai tuần đầy biến động, tuần này với các dữ liệu CPI và PPI của Mỹ diễn ra tương đối yên ắng nhưng vẫn để lại những thông tin quan trọng và đặt ra nhiều vấn đề lớn.

Liệu kinh tế Mỹ có còn khả năng "hạ cánh mềm", giữ được đà tăng trưởng ổn định mà tránh suy thoái? Số liệu PPI tăng, lợi suất trái phiếu chính phủ Mỹ tiếp tục leo thang và áp lực lạm phát kéo dài đã thổi bùng lo ngại mới về viễn cảnh này.

Trong quý 3, xác suất "hạ cánh mềm" tăng từ 40% lên 42%, nguy cơ suy thoái giảm từ 30% xuống 28%, trong khi rủi ro lạm phát đình trệ giảm nhẹ xuống 27%. Tuy nhiên, bức tranh kinh tế nay thêm phần bất định sau cuộc bầu cử Mỹ, có thể làm thay đổi những dự đoán này trong thời gian tới.

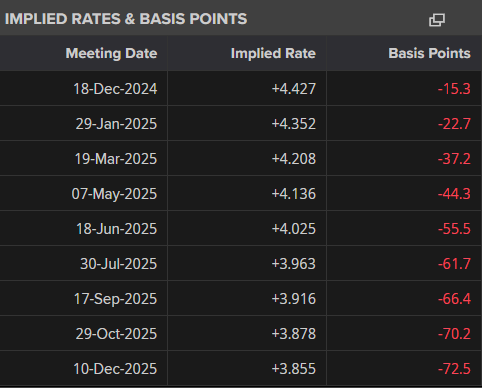

Chủ tịch Fed Jerome Powell khẳng định sẽ thận trọng đánh giá tác động chính sách trước khi đưa ra quyết định. Do đó, khả năng điều chỉnh lãi suất vào quý 1 hoặc quý 2 năm 2025 dường như khó xảy ra. Tuy vậy, thị trường không mấy dao động trước những tuyên bố của Powell, khi dự báo về lãi suất vẫn duy trì ổn định với kỳ vọng cắt giảm khoảng 72 bps vào cuối năm 2025, giảm nhẹ so với 77 bps hồi đầu tuần.

Lãi suất ngầm định và điểm cơ bản

Những số liệu tích cực như PPI tăng, doanh số bán lẻ vững mạnh và chỉ số sản xuất khả quan đã góp phần củng cố đồng USD và đẩy lợi suất trái phiếu chính phủ lên cao. Cùng với đó, các tuyên bố mạnh tay của Tổng thống đắc cử Trump về chính sách với Trung Quốc tiếp tục làm dấy lên lo ngại về nguy cơ leo thang căng thẳng thương mại.

Thị trường chứng khoán gặp áp lực lớn, với chỉ số SPX và Nasdaq 100 lần lượt giảm 2.03% và 3.17%, xóa sạch mức tăng sau bầu cử. Ngược lại, tiền điện tử lại tăng mạnh khi Bitcoin thiết lập mức đỉnh lịch sử mới ở 93,000 USD, nhờ kỳ vọng chính quyền Trump sẽ đẩy mạnh ủng hộ lĩnh vực này.

Thị trường hàng hóa chịu tổn thất nặng nề: Giá vàng giảm 5%, còn 2,536 USD/ounce, do lợi suất tăng và đồng USD mạnh. Giá dầu Brent giảm 3% khi OPEC tiếp tục hạ dự báo nhu cầu lần thứ tư liên tiếp.

Tuần qua khép lại với nhiều biến động và mâu thuẫn, khiến các thị trường phải dè chừng trước thềm mùa lễ hội cuối năm.

Thị trường Châu Á - Thái Bình Dương

Tuần này, khu vực Châu Á - Thái Bình Dương dự kiến diễn ra khá trầm lắng, với điểm nhấn là cuộc họp bất ngờ của Ngân hàng Trung ương Nhật Bản (BoJ).

Tại Nhật Bản, kinh tế đang dần phục hồi sau những gián đoạn ngắn hạn, giúp cải thiện các chỉ số PMI. PMI sản xuất có thể vẫn dưới trung bình, nhưng PMI dịch vụ dự báo tăng nhờ các chính sách giảm thuế tạm thời và thu nhập tăng lên. Xuất khẩu dự kiến tăng 1.7% so với năm ngoái, trong khi nhập khẩu giảm 4.5% nhờ giá hàng hóa toàn cầu hạ nhiệt. Lạm phát có thể giảm xuống 2.3%, nhưng mức tăng hàng tháng sẽ đạt 0.6%, nhờ giá dịch vụ cao hơn và chấm dứt trợ cấp năng lượng.

Điểm đáng chú ý là bài phát biểu bất ngờ của Thống đốc BoJ Kazuo Ueda vào thứ Hai. Sự kiện này, không nằm trong lịch trình trước đó, có thể hé lộ khả năng tăng lãi suất trong tháng tới, gây biến động lớn cho đồng Yên, vốn đã suy yếu gần đây.

Tại Trung Quốc, dữ liệu kinh tế hạn chế, với tâm điểm là quyết định lãi suất cơ bản cho vay (LPR) vào thứ Tư. Không có thay đổi nào được dự đoán sau khi Ngân hàng Trung ương giữ nguyên lãi suất trong tháng này.

Tại Úc, biên bản họp của Ngân hàng Dự trữ Úc (RBA) sẽ được công bố vào thứ Ba, cung cấp thêm thông tin về định hướng chính sách tiền tệ.

Thị trường Châu Âu, Anh và Mỹ

Khu vực Eurozone sẽ tập trung vào dữ liệu PMI, yếu tố quan trọng khi tăng trưởng đang là mối lo chính, đặc biệt với Đức, nền kinh tế chủ lực. Nếu PMI không đạt kỳ vọng, đồng Euro, vốn đã yếu trước USD, có thể tiếp tục chịu áp lực suy yếu.

Tại Anh, GDP quý 3 chỉ tăng 0.1%, trong khi tháng 9 giảm -0.1%. Điều này làm tăng sự chú ý vào dữ liệu CPI sắp tới, đặc biệt là lạm phát dịch vụ, lĩnh vực BoE quan tâm nhất. Giá năng lượng hộ gia đình tăng 10% trong tháng 10 có thể đẩy lạm phát tổng thể vượt 2%, nhưng lạm phát “dịch vụ cơ bản” dự kiến giảm từ 4.8% xuống 4.3%. Dù chưa đủ để BoE cắt giảm lãi suất trong tháng 12, dữ liệu này có thể mở đường cho các đợt giảm sâu hơn trong tương lai.

Tại Mỹ, tuần này khá yên ắng, với sự kiện đáng chú ý duy nhất là báo cáo PMI của S&P vào thứ Năm, dự kiến không ảnh hưởng lớn đến thị trường. Các dữ liệu quan trọng hơn, như chi tiêu tiêu dùng cốt lõi và báo cáo việc làm tháng 11, sẽ được công bố trong vài tuần tới.

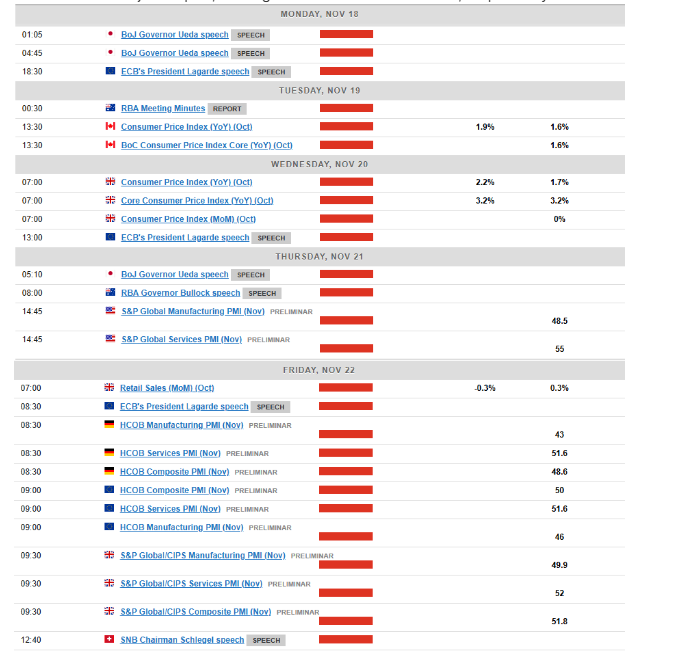

Các sự kiện đáng chú ý trong tuần này

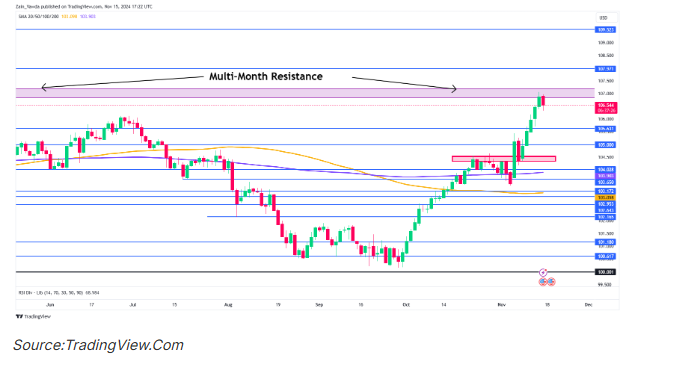

Chỉ số USD (DXY)

DXY tiếp tục là tâm điểm, dao động quanh ngưỡng kháng cự quan trọng 107.00. Đây là yếu tố định hình xu hướng của nhiều thị trường toàn cầu, cùng với lợi suất trái phiếu chính phủ Mỹ.

Nếu vượt 107.00, DXY có thể chạm các ngưỡng kháng cự 107.97 và 109.52. Ngược lại, các mức hỗ trợ quan trọng là 105.63, 105.00 và vùng 104.50.

DXY dự báo sẽ tiếp tục ảnh hưởng mạnh đến các công cụ tài chính định giá bằng USD, kéo dài sức ép trong tuần tới.

Biểu đồ DXY ngày 15 tháng 11

Investing