Trái phiếu Trung Quốc lập kỷ lục mới: PBoC sẽ can thiệp?

Nguyễn Tuấn Đạt

Junior Analyst

Đợt tăng giá trái phiếu của Trung Quốc đã lập mức kỷ lục mới, khiến các nhà đầu tư tự hỏi liệu ngân hàng trung ương có can thiệp để loại bỏ các nhà đầu cơ hay để thị trường tiếp tục phát triển mạnh mẽ nhằm hỗ trợ nền kinh tế.

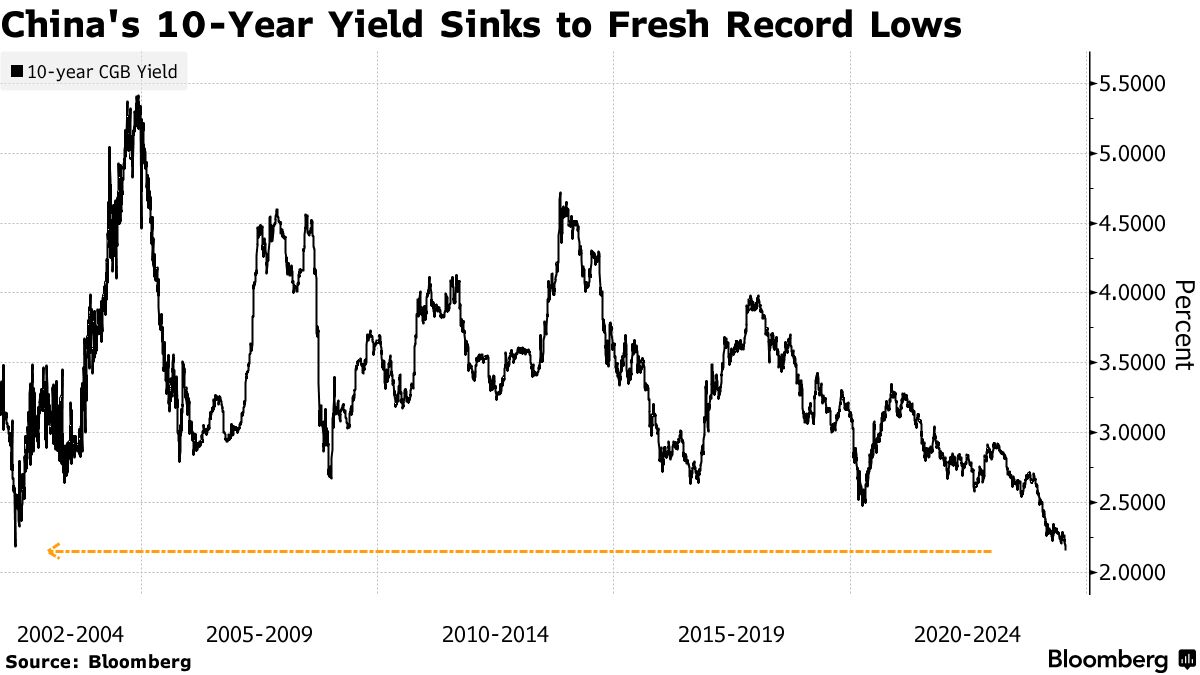

Lợi suất trái phiếu chính phủ Trung Quốc đã giảm xuống mức thấp kỷ lục mới, khi cổ phiếu giảm, giá bất động sản giảm và lãi suất tiền gửi không hấp dẫn đã khiến các nhà đầu tư chuyển sang các tài sản an toàn nhất mà Trung Quốc cung cấp. Lợi suất trái phiếu kỳ hạn 10 năm ở mức thấp nhất trong 2 thập kỷ, thấp hơn nhiều so với mức mà các nhà giao dịch kỳ vọng sẽ có sự can thiệp chính thức.

Các nhà chức trách đã bị giằng xé trong nhiều tháng: Trong khi nền kinh tế đang chuẩn bị cho việc hạ lãi suất để giúp thúc đẩy nhu cầu, thì nền kinh tế có thể không thể xử lý được những biến động mạnh của thị trường mà sự bùng nổ của bong bóng thanh khoản có thể tạo ra. Cho đến tuần trước, PBoC dường như đã sẵn sàng can thiệp và bán trái phiếu, trước khi bất ngờ chuyển sang kích thích nền kinh tế bằng cách cắt giảm lãi suất.

Các nhà đầu tư hiện đang có quan điểm khác nhau về tương lai của thị trường trái phiếu Trung Quốc. Nhóm đầu tiên cho rằng PBoC có khả năng sẽ can thiệp. Nhóm thứ hai lại tin rằng có những lý do cơ bản và vững chắc để trái phiếu tiếp tục tăng giá.

"Có khả năng PBoC sẽ bắt đầu can thiệp thông qua việc bán trái phiếu nếu đợt tăng giá tiếp tục mất kiểm soát", Lynn Song, nhà kinh tế trưởng của Greater China tại Ngân hàng ING cho biết. Tuy nhiên, "trái phiếu Trung Quốc có thể tiếp tục chứng kiến một số nhu cầu mua trong thời gian tới khi các nhà đầu tư tiếp tục tìm kiếm các tài sản an toàn".

Lợi suất trái phiếu kỳ hạn 10 năm ở mức thấp nhất trong 2 thập kỷ

Ý tưởng về việc PBoC mua và bán trái phiếu như một công cụ tiềm năng đã thu hút sự chú ý của thị trường thông qua một bài phát biểu cũ của Chủ tịch Tập Cận Bình, mặc dù các hoạt động như vậy cũng được coi là một kế hoạch dài hạn để quản lý thanh khoản tốt hơn trong hệ thống tài chính.

Đầu tháng này, PBoC cho biết họ đã chuẩn bị "hàng trăm tỷ" nhân dân tệ trái phiếu chính phủ thông qua các thỏa thuận với các bên cho vay. Điều đó cho thấy họ đang cân nhắc bán những trái phiếu đó để hạ nhiệt đợt tăng giá.

Nhưng điều đó không có nghĩa là PBoC sẽ hành động quá quyết liệt đến mức gây tổn hại thêm cho nền kinh tế, vốn đã chịu nhiều áp lực. Trên thực tế, các nhà phân tích cho biết có thể sẽ có thêm nhiều đợt cắt giảm lãi suất nữa nếu tăng trưởng của Trung Quốc tiếp tục không như mong đợi.

Serena Zhou, chuyên gia kinh tế cấp cao về Trung Quốc tại Mizuho Securities Asia, cho biết: "Môi trường lãi suất thấp sẽ hỗ trợ giảm thiểu rủi ro liên quan đến lĩnh vực bất động sản và trái phiếu trong nước trong thời gian tới". "Tất nhiên, PBoC có thể bán trái phiếu để hạ nhiệt đợt tăng giá. Câu hỏi đặt ra là PBoC có nên làm điều đó ngay bây giờ không? Tôi không tin rằng đây là ưu tiên hàng đầu".

Sự ổn định tương đối của đồng nhân dân tệ là một lý do khác khiến PBoC vẫn chưa hành động. Đồng tiền này hầu như không thay đổi trong tháng qua, mặc dù thị trường ngoại hối toàn cầu biến động nhiều.

Trong khi đó, các nhà giao dịch đang tập trung vào cuộc họp của các chính trị gia hàng đầu trong tuần này để tìm manh mối về lập trường chính sách của Bắc Kinh. Dữ liệu sản xuất của Trung Quốc được công bố vào ngày mai cũng có thể đưa ra gợi ý về việc liệu PBoC có cần nới lỏng thêm hay không.

Trái phiếu chính phủ Trung Quốc kỳ hạn 10 năm được giao dịch tích cực nhất, lợi suất kỳ hạn này đã giảm trong phiên thứ bảy liên tiếp trước khi chậm lại. Theo Song của ING, lợi suất có thể thử nghiệm ở mức 2% nếu PBoC cắt giảm lãi suất thêm nữa.

Louise Loo, nhà kinh tế Trung Quốc tại Oxford Economics ở Singapore cho biết PBoC đang đứng trước áp lực từ thị trường và cần phải đưa ra các quyết định chính sách nhanh chóng để ổn định nền kinh tế Trung Quốc đang suy giảm, và giảm lãi suất là một trong những biện pháp chính mà họ đang sử dụng.

Bloomberg