Liệu rằng Bắc Kinh có thể phải gánh thêm nợ?

Đặng Thùy Linh

Junior Analyst

Chính quyền địa phương Trung Quốc dường như tỏ ra do dự hoặc không còn khả năng vay thêm bất chấp áp lực kích thích tăng trưởng, làm dấy lên suy đoán rằng Bắc Kinh có thể giải quyết tình trạng trì trệ và gánh thêm nợ.

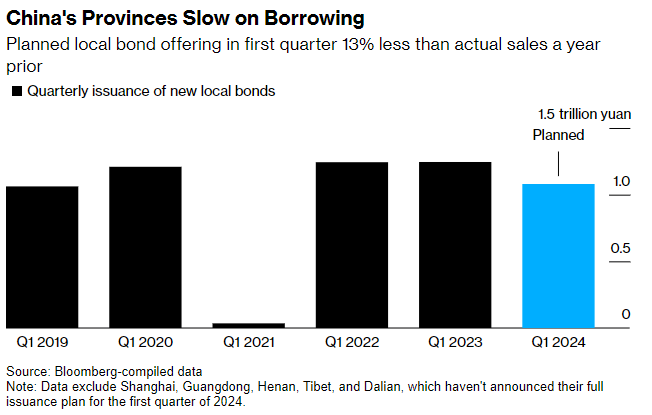

Theo Bloomberg, chính quyền địa phương trên toàn quốc có kế hoạch phát hành 1.08 nghìn tỷ nhân dân tệ (150 tỷ USD) trái phiếu trong quý đầu tiên, thấp hơn khoảng 13% so với con số họ chào bán cùng kỳ năm ngoái và là mức thấp nhất kể từ năm 2021. Con số đó không bao gồm chính quyền địa phương Thượng Hải, Quảng Đông và Đại Liên.

Các đợt chào bán thực tế thậm chí còn giảm nhiều hơn, với lượng trái phiếu được tất cả chính quyền địa phương chào bán trong 8 tuần đầu tiên giảm 56% so với năm 2023.

Ding Shuang, chuyên gia kinh tế khu vực Trung Quốc và Bắc Á tại Standard Chartered, cho biết: “Việc phát hành trái phiếu địa phương chậm hơn cho thấy nhiều khả năng chính phủ Trung Quốc sẽ phải vay nợ thêm trong năm nay”.

Nguồn cung trái phiếu địa phương chậm lại có thể gây áp lực buộc Bắc Kinh phải gánh vác thêm trách nhiệm vay nợ từ các tỉnh, sau khi nước này vào tháng 10 đã bất ngờ chào bán thêm trái phiếu chính phủ và toàn bộ số tiền thu được chuyển cho các địa phương sử dụng.

Điều này giúp hạn chế rủi ro của loại trái phiếu này, nhưng đồng thời chính quyền địa phương cũng sẽ có ít lý do hơn để tự huy động vốn và có thể làm giảm động lực đưa ra các chính sách mới của họ. Họ thường được khuyến khích chào bán trái phiếu vào đầu năm và dùng khoản tiền đó chi đầu tư cho cơ sở hạ tầng và các dự án khác.

Các nhà lãnh đạo cấp cao của Trung Quốc vào tháng 12 đã cam kết sẽ “điều hành chính sách tài khóa chủ động, linh hoạt, hiệu quả”, làm tăng kỳ vọng rằng chính phủ sẽ chi đầu tư nhiều hơn. Họ dự kiến sẽ tiết lộ các biện pháp cụ thể và quy mô thâm hụt ngân sách tại phiên họp thường niên vào tháng tới của Quốc hội.

Thách thức của trái phiếu địa phương

Chính quyền Bắc Kinh đang nỗ lực giải quyết "bom nợ" trị giá 9.3 nghìn tỷ USD của các địa phương nghèo bằng cách hạn chế các khu vực này vay thêm. Thay vào đó, các chính quyền địa phương này đang tập trung giảm rủi ro nợ đang nắm giữ bằng cách sử dụng hạn mức trái phiếu từ các năm trước để chuyển đổi các khoản nợ ngoại bảng thành trái phiếu chính phủ.

Các khu vực giàu có hơn đang chịu áp lực gia tăng đầu tư vào cơ sở hạ tầng, nhưng họ gặp khó khăn trong việc tìm kiếm các dự án hiệu quả và một số đã giảm lượng trái phiếu dự trữ để tiết kiệm chi phí. Năm ngoái, Bắc Kinh đã trở thành chính quyền cấp tỉnh đầu tiên trả nợ trước hạn trái phiếu địa phương, tiết kiệm hơn 70% số tiền lãi phải trả trên các trái phiếu này.

Chính quyền địa phương cũng có thể vẫn còn nguồn vốn từ năm ngoái để sử dụng, điều này càng làm giảm nhu cầu phát hành thêm trái phiếu. Ông Ding của Standard Chartered ước tính tổng số tiền vốn này lên tới 900 tỷ nhân dân tệ.

Tuy nhiên, nguồn cung trái phiếu địa phương có thể tăng trở lại vào cuối năm sau khi NPC công bố hạn ngạch hàng năm vào tháng tới. Các chính quyền địa phương có thể chào bán trái phiếu trước phiên họp tháng 3 bằng cách sử dụng hạn ngạch 2.28 nghìn tỷ nhân dân tệ trái phiếu địa phương.

Ngoài ra, nhiều dự án khác cũng đang được lên kế hoạch. Một số khu vực đang tìm cách sử dụng tiền thu được từ việc chào bán trái phiếu làm vốn cho các dự án nhà ở giá cả phải chăng, theo tờ 21st Century Business Herald đưa tin trong tháng này.

Chính phủ Trung Quốc dự kiến vay nợ nhiều hơn

Một số chuyên gia kinh tế dự đoán chính phủ sẽ công bố mức thâm hụt ngân sách lớn hơn tại phiên họp NPC vào tháng tới, nhưng điều này có thể không trực tiếp dẫn đến việc tăng chi đầu tư.

Khi đồng USD mạnh hạn chế khả năng Trung Quốc nới lỏng chính sách tiền tệ mà không khiến dòng vốn chảy ra nhiều hơn, chính sách tài khóa đã nổi lên như một công cụ chủ chốt để giúp Bắc Kinh kích thích tăng trưởng trong bối cảnh bất động sản suy thoái và giảm phát dai dẳng.

Theo Bloomberg News, sau khi huy động được 1 nghìn tỷ nhân dân tệ từ trái phiếu chính phủ được công bố vào tháng 10 để cứu trợ thiên tai và các khoản đầu tư liên quan, các nhà hoạch định chính sách đang cân nhắc phát hành thêm 1 nghìn tỷ nhân dân tệ trái phiếu nữa để tài trợ cho các dự án liên quan đến lương thực, năng lượng, chuỗi cung ứng và đô thị hóa.

Jing Wang, chuyên gia kinh tế tại Nomura International Hong Kong, cho biết: "Chính phủ Trung Quốc đang rất quyết tâm giảm thiểu rủi ro trái phiếu địa phương." Nhưng ông cũng nói rằng, có "khả năng cao" là Trung Quốc sẽ phát hành thêm trái phiếu nhằm cấp vốn cho các chính quyền địa phương để giải quyết các khó khăn kinh tế.

Bloomberg