Lạm phát Nhật Bản vượt dự báo: Liệu đã thích hợp để BoJ chấm dứt kỷ nguyên lãi suất âm?

Đặng Thùy Linh

Junior Analyst

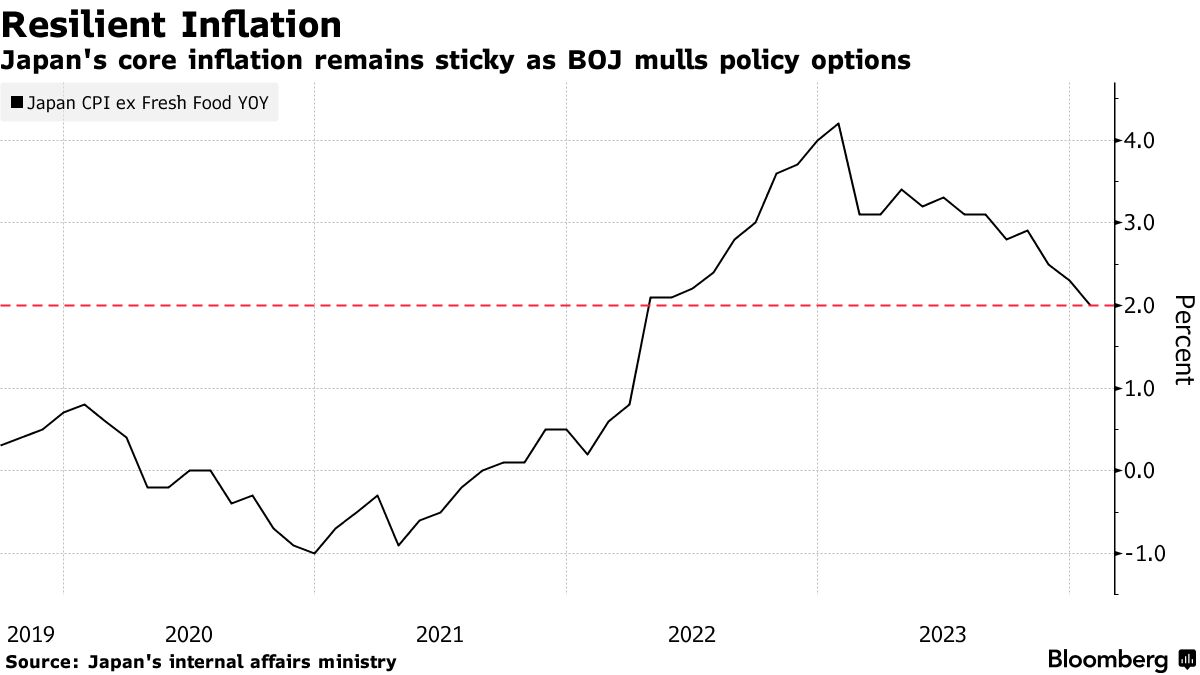

Lạm phát của Nhật Bản vượt dự báo trong tháng 1/2024, củng cố khả năng Ngân hàng Trung ương Nhật Bản (BoJ) loại bỏ chính sách lãi suất âm trong những tháng tới.

Lợi suất TPCP tăng vọt sau khi CPI Nhật tăng 2% yoy, phù hợp với mục tiêu lạm phát của BoJ. Lợi suất TPCP kỳ hạn 2 năm đã tăng lên mức cao nhất kể từ năm 2011 sau khi dữ liệu do Bộ Nội vụ công bố hôm 27/02 vượt ước tính là 1.9%.

Kazuya Fujiwara, chiến lược gia trái phiếu tại Mitsubishi UFJ Morgan Stanley Securities ở Tokyo, cho biết: “Báo cáo CPI tháng 1/2024 nhấn mạnh áp lực lạm phát dai dẳng, khiến thị trường suy đoán rằng BoJ sẽ chấm dứt chính sách lãi suất âm sớm nhất là vào tháng 3”.

Dữ liệu lạm phát cao hơn dự kiến càng củng cố suy đoán của thị trường rằng BoJ sắp tiến hành đợt tăng lãi suất lần đầu tiên kể từ năm 2007, một động thái được kỳ vọng sẽ xảy ra vào tháng 4/2024. Cổ phiếu nhóm ngân hàng tại Nhật Bản tiếp tục đà tăng nhờ triển vọng về lợi nhuận cao hơn.

Đồng yên cũng tăng nhẹ sau khi công bố dữ liệu lạm phát. Mặt khác, các nhà giao dịch hợp đồng swaps đặt cược rằng BoJ sẽ chấm dứt chính sách lãi suất âm vào tháng 6/2024.

Một trong những yếu tố chính khiến lạm phát vượt dự báo là do giá các gói du lịch nước ngoài tăng 63%. Đồng yên mất giá mạnh đang thu hút một lượng lớn khách du lịch đến Nhật Bản, đồng thời thúc đẩy chi phí đi du lịch nước ngoài của người Nhật tăng cao.

Lạm phát dự kiến sẽ tiếp tục tăng vào tháng 2 khi tác động từ các biện pháp kiềm chế lạm phát của chính phủ mờ dần. Theo khảo sát của Bloomberg từ 25 chuyên gia kinh tế cho thấy lạm phát lõi (không bao gồm thực phẩm tươi sống) sẽ ở mức trung bình là 2.4% trong quý 1 và quý 2 năm 2024.

Theo Koya Miyamae, chuyên gia kinh tế cấp cao tại SMBC Nikko Securities, lạm phát lõi có thể sẽ tăng trên 2.5% trong tháng 2.

Đây là tháng thứ 22 liên tiếp lạm phát vượt mục tiêu của BoJ. Tỷ lệ lạm phát (không bao gồm thực phẩm tươi sống và năng lượng) cũng cao hơn dự kiến, tăng 3.5%, cao hơn so với mức dự báo 3.3% của các chuyên gia kinh tế. Tăng trưởng trong lĩnh vực dịch vụ chậm lại ở mức 2.2%.

Mặc dù lạm phát tăng cao, BoJ vẫn cần thận trọng trong quyết định tăng lãi suất. Nguyên nhân là do nền kinh tế Nhật Bản đang rơi vào suy thoái từ cuối năm ngoái do chi tiêu của cá nhân và tổ chức giảm mạnh. Bên cạnh đó, tăng trưởng tiền lương lại chậm hơn so với lạm phát, gây áp lực lên ngân sách hộ gia đình. Điều này cũng lý giải phần nào nguyên nhân sự ủng hộ dành cho Thủ tướng Fumio Kishida sụt giảm.

Tỷ giá USD/JPY giao dịch quanh mức cao nhất trong nhiều thập kỷ, điều này có thể đẩy giá nhập khẩu lên cao và ảnh hướng đến chi tiêu tiêu dùng trong thười gian tới. Mặc dù đồng Yên suy yếu đã giúp chứng khoán Nhật Bản leo lên mức cao kỷ lục do dòng tiền mạnh mẽ từ nhà đầu tư nước ngoài, tuy nhiên nó vẫn không thể cải thiện tâm lý nhà đầu tư trong nước.

Báo cáo hôm 27/02 cho thấy giá điện và khí đốt trong tháng 1/2024 đã giảm hơn 20% so với cùng kỳ năm trước. Giá thực phẩm chế biến (yếu tố chính gây ra lạm phát) đã tăng 5.9%, chậm lại so với mức 6.2% trong tháng 12/2023. Giá nhà ở cũng tăng 27%, chậm lại mức 59% của tháng 12/2023.

Bloomberg