Góc nhìn chuyên gia - Andrew Cinko 17/1

Quỳnh Nguyễn

Currency Analyst

Bài viết dựa trên quan điểm của Andrew Cinko, chuyên gia Bloomberg

Bắt đỉnh thị trường là một chiến thuật không hiệu quả nhưng ai trong chúng ta cũng từng cố gắng thử một lần. Nhiều nhà đầu tư đang cố tìm dữ kiện để so sánh đà tăng của thị trường chứng khoán Mỹ hiện nay tương đồng với giai đoạn tạo đỉnh tháng 1 năm 2018. Và cách nhìn này đang thể hiện nhiều sơ hở

Sự phục hồi của thị trường chứng khoán là tổng hòa của cả hai tính chất đơn điệu và tuyến tính. Và đối với những người có thiên hướng nhạy cảm tiêu cực, xu hướng tăng lần này đang từ từ dốc thẳng lên và làm dấy lên những lo ngại rằng thị trường có thể sẽ đảo chiều như năm 2018. Chúng ta đều biết rằng trong bất kỳ sóng tăng nào cũng sẽ xuất hiện một vài chất xúc tác tiêu cực, nhưng cũng không có lý do nào khiến xu hướng hiện nay không thể tiếp diễn, bởi vì trong dài hạn, chứng khoán chưa hề đạt đến mức độ quá mua như ở giai đoạn đầu năm và cuối năm 2018.

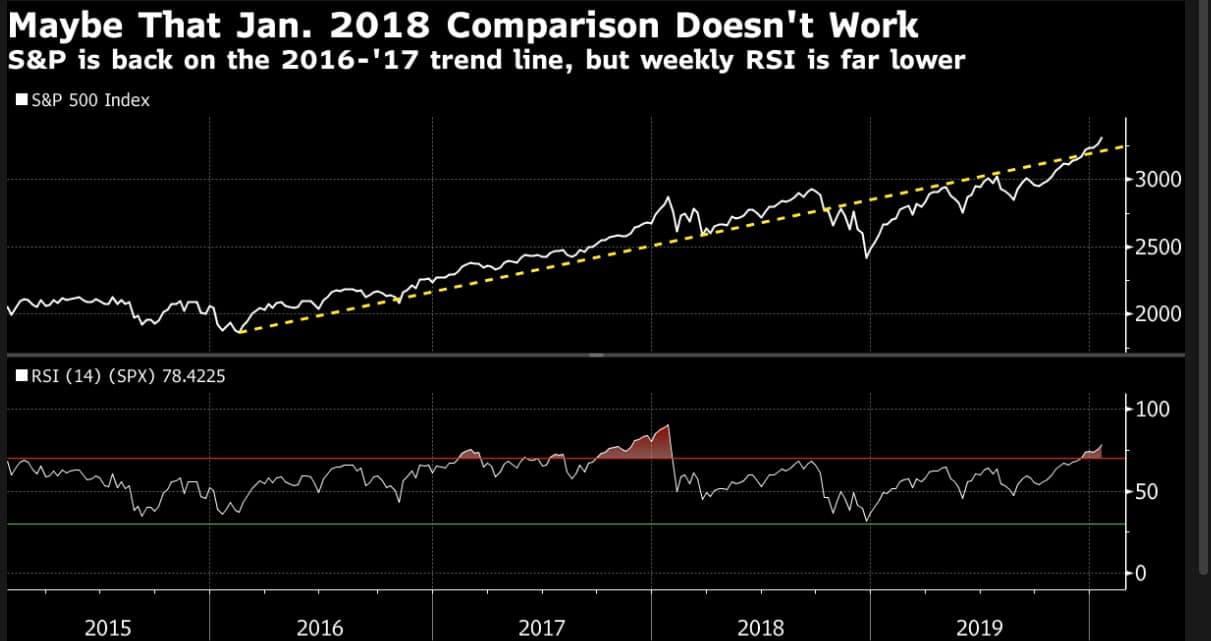

Nếu kẻ một đường xu hướng từ đáy của năm 2016 làm chuẩn, ta có thể thấy hiện tại chỉ số S&P500 chỉ đang đi chệch khỏi đường xu hướng 8.6%. Trong khi vào tháng 1 năm 2018, độ lệch lên tới 17%. Và tháng 9 năm 2018 là 10,4%.

Ngoài ra, so sánh chỉ báo RSI thiếp lập ở 14 tuần của hai giai đoạn cũng xuất hiện các yếu tố bất đồng. Hiện tại RSI đang nằm ở mốc 78, so với mốc 90 của hai năm trước. Vì vậy, độ chệch của xu hướng chưa tới đỉnh điểm, và cũng không ở vùng quá mua như nó từng thể hiện vào năm 2018.

Mặc dù các yếu tố nêu trên không đảm bảo rằng thị trường sẽ không có một pha giảm điều chỉnh, nhưng cũng không loại trừ khả năng xu hướng tăng này sẽ tiếp diễn và từ từ đưa S&P500 lên các mốc cao hơn!

")

")

")

")