Rủi ro lạm phát có thể giảm rất nhanh

Tùng Nguyễn, CFA, CMT

Economist

Rủi ro lạm phát là một chủ đề được thảo luận đáng kể trên các phương tiện truyền thông chính thống trong vài năm qua. Điều này không có gì đáng ngạc nhiên khi lạm phát tăng đột biến sau đại dịch năm 2020 do chi tiêu của người tiêu dùng (nhu cầu) tăng mạnh nhờ các khoản thanh toán kích thích và sản xuất (cung) bị đình trệ. Để hiểu tại sao điều đó xảy ra, chúng ta cần xem lại “Nguyên lý Kinh tế học cơ bản.”

“Trong kinh tế học, lạm phát là sự gia tăng chung của giá cả hàng hóa và dịch vụ. Những thay đổi trong lạm phát là một hàm số của sự biến động trong nhu cầu thực tế đối với hàng hóa và dịch vụ (còn được gọi là các cú sốc nhu cầu, bao gồm cả những thay đổi trong chính sách tài khóa hoặc tiền tệ hoặc suy thoái), những thay đổi trong nguồn cung sẵn có, chẳng hạn như trong các cuộc khủng hoảng năng lượng (còn được gọi là các cú sốc cung), hoặc những thay đổi trong kỳ vọng lạm phát, có thể tự ứng nghiệm. Lưu ý rằng cung và cầu là những khía cạnh quan trọng của phương trình lạm phát.

Kinh tế học cơ bản nói rằng giá cả sẽ được đặt ở mức mà cung hàng hóa hoặc dịch vụ đáp ứng nhu cầu của người tiêu dùng.”

Hình ảnh minh họa kinh tế cho thấy nguyên tắc cơ bản này được dạy trong mọi lớp “Kinh tế học cơ bản”. Như đã nói, vào năm 2020, lạm phát là hậu quả của việc hạn chế nguồn cung và tăng mạnh nhu cầu.

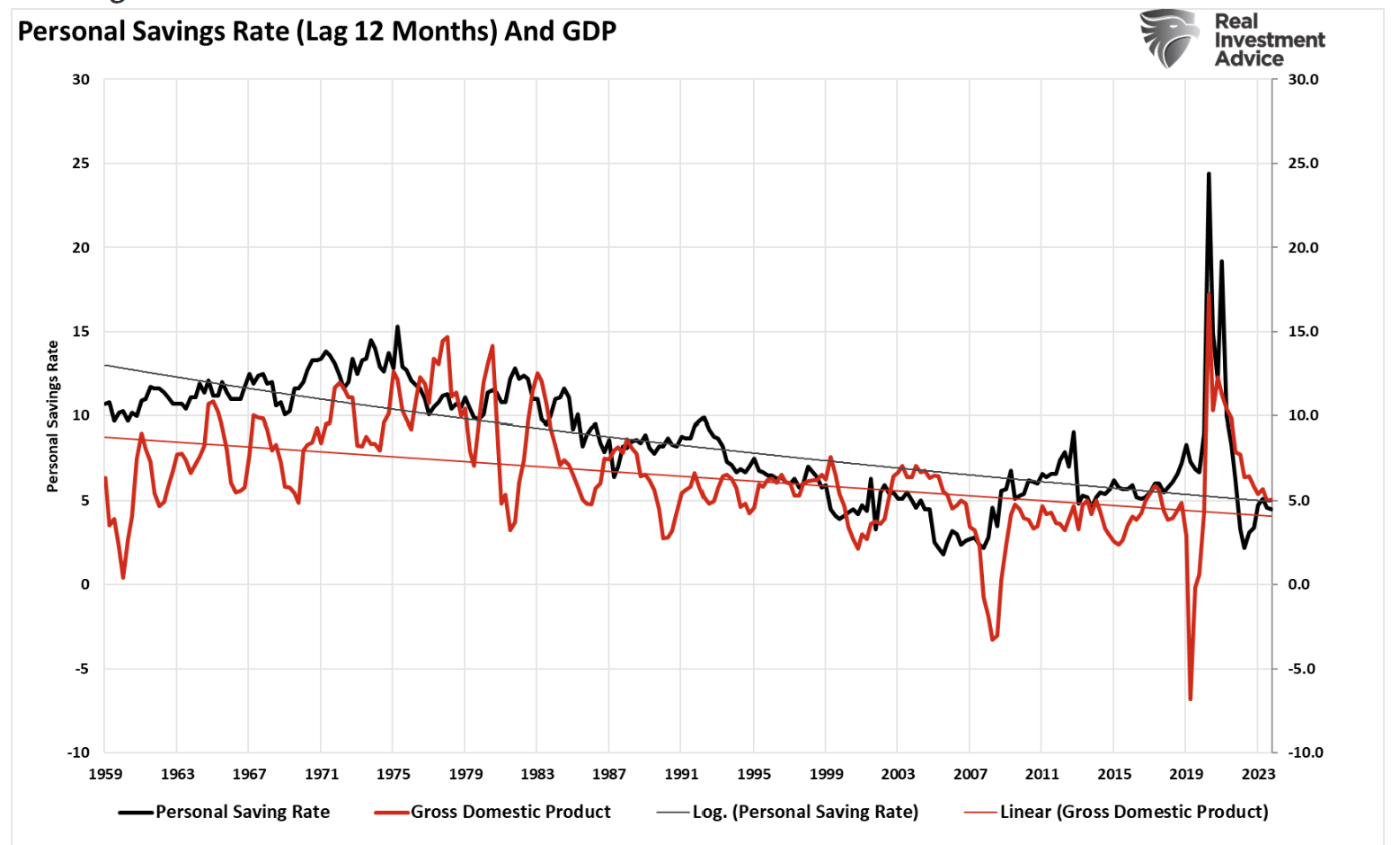

Sự tăng vọt lớn về kích thích kinh tế được gửi trực tiếp đến các hộ gia đình đã dẫn đến sự tăng đột biến chưa từng có về “tiết kiệm”, tạo ra nhu cầu giả tạo. Như đã thấy, hiệu ứng “con trăn nuốt con lợn” là rõ ràng. Trong hai năm liền sau đó, phần “phình” thừa thanh khoản đó đã trở lại xu hướng tăng trưởng trước đó. Vì tăng trưởng kinh tế chậm hơn sự đảo ngược của tiết kiệm khoảng 12 tháng, chúng ta sẽ tiếp tục thấy tăng trưởng kinh tế chậm lại vào năm 2025. Đáng chú ý, hiệu ứng “trễ” là rất quan trọng đối với luận điểm “rủi ro lạm phát”.

Hiểu rằng lạm phát hoàn toàn là một hàm số của cung và cầu, sự đảo ngược tiếp diễn của thanh khoản đang tiếp tục làm xói mòn hoạt động kinh tế. Đáng chú ý, điều gây ra sự tăng đột biến lạm phát sau năm 2020 không phải là sự gia tăng nợ hoặc Cục Dự trữ Liên bang mà là sự gia tăng tạm thời trong cung tiền do gửi séc cho các hộ gia đình. Do đó, rủi ro lạm phát sẽ tiếp tục giảm trừ khi chính phủ thông qua một dự luật chi tiêu cơ sở hạ tầng mới với quy mô lớn hoặc gửi một khoản kích thích khác cho các hộ gia đình.

“Nhưng Lance, thuế quan có tính lạm phát.”

Chúng không có tính lạm phát vì hai lý do và tất cả bắt đầu với sự tin tưởng của người tiêu dùng.

Người tiêu dùng là chìa khóa cho rủi ro lạm phát

Tôi hiểu giả định cơ bản rằng nếu bạn áp thuế đối với một sản phẩm, hàng hóa hoặc dịch vụ, thì “chi phí” của sản phẩm, hàng hóa hoặc dịch vụ đó sẽ tăng lên, do đó có rủi ro lạm phát. Mặc dù điều đó hoàn toàn hợp lý, nhưng nó loại trừ hai yếu tố quan trọng: 1) Chỉ các nhà sản xuất phải trả “thuế” từ thuế quan và 2) chúng ta đo lường lạm phát (về CPI) từ phía người tiêu dùng của phương trình.

Trong “Thuế quan không phải là rủi ro lạm phát,” chúng tôi đã thảo luận về tác động của thuế quan đối với phía sản xuất của phương trình.

“Sự tăng vọt nhu cầu sau đại dịch, sự gián đoạn chuỗi cung ứng và các biện pháp can thiệp tài khóa và tiền tệ lớn đã hỗ trợ những tỷ suất lợi nhuận cao đó. Như được chứng minh bằng biểu đồ bên dưới, mối tương quan giữa tỷ lệ tăng trưởng kinh tế và lợi nhuận của công ty là cao. Lưu ý rằng các giá trị ngoại lệ của mối tương quan có liên quan trong lịch sử đến các sự kiện như “Khủng hoảng tài chính” và phục hồi kinh tế sau suy thoái.”

Các tập đoàn phản ứng với việc tăng chi phí trong hoạt động kinh doanh của họ (tức là tiền lương, phúc lợi, hàng hóa, tiện ích, v.v.), điều này phải được tính vào giá bán để duy trì khả năng sinh lời. Điều quan trọng là các tập đoàn chỉ có thể chuyển chi phí đầu vào cao hơn cho người tiêu dùng nếu nhu cầu vẫn cao hơn nguồn cung sẵn có của hàng hóa hoặc dịch vụ đó. Trong năm 2020 và 2021, các tập đoàn có thể chuyển phần lớn mức tăng lạm phát cho người tiêu dùng vì họ sẵn sàng tiêu tiền của Chính phủ. Tuy nhiên, khi khoản tiết kiệm thặng dư cạn kiệt, lạm phát giảm khi người tiêu dùng giảm chi tiêu; lợi nhuận của công ty suy yếu khi khả năng chuyển chi phí đầu vào cao hơn cho khách hàng mờ dần. Như đã thấy, khi lạm phát giảm, tốc độ thay đổi trong lợi nhuận của công ty cũng suy yếu.”

Hãy đọc lại câu in đậm đó.

Khi thảo luận về rủi ro lạm phát, hoạt động của người tiêu dùng thúc đẩy các xung lực lạm phát trong nền kinh tế. Nếu chúng ta sử dụng mức trung bình hai năm của lợi nhuận doanh nghiệp trừ đi lạm phát, chúng ta có thể hình dung tác động đó. Như đã thấy, sự gia tăng lạm phát, giống như thuế quan, chỉ có tính lạm phát trong nền kinh tế nếu chúng có thể được chuyển cho người tiêu dùng. Lạm phát tăng vọt vào năm 2020 khi các tập đoàn có thể chuyển phần lớn chi phí tăng cho người tiêu dùng với tiền mặt dồi dào. Ngày nay, cho người tiêu dùng. Ngày nay, lạm phát đang giảm do nhu cầu giảm. Do đó, tỷ lệ chi phí tăng mà các tập đoàn phải gánh chịu đang tăng lên, điều này làm giảm khả năng sinh lời của công ty nhưng lại thể hiện trong nền kinh tế là lạm phát chậm lại.

Đây là điểm quan trọng:

“Các tập đoàn không tạo ra lạm phát. Họ chỉ phản ứng với những thay đổi trong nhu cầu và điều chỉnh giá cả và nguồn cung để duy trì khả năng sinh lời. Khi người tiêu dùng chậm lại, các tập đoàn cắt giảm giá để giảm nguồn cung.”

Như chúng ta nên mong đợi, hành động của người tiêu dùng, đó là cách chúng ta đo lường lạm phát thông qua chỉ số giá tiêu dùng (CPI), thúc đẩy rủi ro lạm phát. Niềm tin của người tiêu dùng là chìa khóa để hiểu liệu có rủi ro lạm phát trong nền kinh tế hay không.

Người tiêu dùng thiếu tự tin

Bất chấp tất cả những bình luận về rủi ro lạm phát liên quan đến thuế quan, lạm phát rất khó đạt được nếu người tiêu dùng không sẵn lòng hoặc quan trọng hơn là không thể trả giá cao hơn. Như đã lưu ý trong bình luận tuần trước, “Người tiêu dùng đang cạn kiệt,” người tiêu dùng cho thấy dấu hiệu căng thẳng tài chính sâu sắc.

“Trọng tâm của vấn đề là sự sụp đổ của bảng cân đối kế toán hộ gia đình ở các nhóm thu nhập thấp hơn và thu nhập trung bình. Các nhóm này đã làm cạn kiệt khoản tiết kiệm thặng dư tích lũy được trong thời kỳ đại dịch và đang chuyển sang vay lãi suất cao để thu hẹp khoảng cách. Cục Dự trữ Liên bang Philadelphia báo cáo rằng tỷ lệ tài khoản thẻ tín dụng đang hoạt động chỉ thanh toán số tiền tối thiểu đã tăng lên 10.75% trong quý 3 năm 2024—mức cao kỷ lục. Thống kê này không chỉ là một cảnh báo về sức khỏe tín dụng; nó chỉ ra sự căng thẳng về dòng tiền lan rộng.“

Hơn nữa, niềm tin của người tiêu dùng trong việc tìm kiếm việc làm tiếp tục xói mòn khi nền kinh tế chậm lại. Vì việc làm tạo ra thu nhập cho tiêu dùng, nên rất khó để mở rộng tiêu dùng (nhu cầu) nếu người tiêu dùng không có việc làm, sợ mất việc làm hoặc tăng trưởng tiền lương bị đình trệ.

Chúng ta có thể điều tra thêm điều này bằng cách xem xét Chi tiêu tiêu dùng cá nhân (PCE), chiếm gần 70% phương trình kinh tế. Trong lịch sử, khi niềm tin của người tiêu dùng suy giảm, tiêu dùng cũng chậm lại.

Như vậy, không có gì đáng ngạc nhiên khi lạm phát gắn liền với niềm tin của người tiêu dùng. Khi niềm tin của người tiêu dùng suy giảm, nhu cầu đối với hàng hóa và dịch vụ cũng giảm. Việc giảm hoạt động kinh tế thể hiện ở những rủi ro lạm phát hiện tại.

Kết luận

Cuối cùng, căng thẳng của người tiêu dùng không giới hạn ở các chỉ số —nó thể hiện trong thu nhập của công ty và bình luận của giám đốc điều hành. Trong một bình luận gần đây, Doug McMillon, Giám đốc điều hành của Walmart (NYSE:WMT), tuyên bố rằng nhiều khách hàng đang chịu “áp lực về ngân sách”. Họ cũng thể hiện “các hành vi căng thẳng,” bao gồm cả việc giảm chi tiêu cho hàng hóa nói chung. Đặc biệt, ông cảnh báo rằng “Đối với nhiều khách hàng, tiền hết trước khi hết tháng.”

Tương tự, Giám đốc điều hành của Dollar General (NYSE:DG) Todd Vasos đã vẽ ra một bức tranh đáng lo ngại không kém. Ông mô tả khách hàng của mình là “đang gặp khó khăn hơn bao giờ hết.” Todd nói thêm rằng một số người hiện đang từ bỏ các mặt hàng không tùy ý, như thuốc men hoặc các sản phẩm vệ sinh, để có đủ khả năng mua hàng tạp hóa và nhiên liệu. Ông nói, “Những khách hàng này đang thực hiện những sự đánh đổi mà chúng tôi chưa từng thấy trong nhiều năm.” Đồng tình với cảnh báo đó là Jane Fraser, Giám đốc điều hành của Citigroup (NYSE:C). Bà nhận thấy rằng người tiêu dùng đang “trở nên thận trọng hơn” và tập trung chi tiêu vào những giao dịch mua nhỏ hơn, chi phí thấp hơn. Mặc dù điều này báo hiệu một tư thế phòng thủ ngày càng tăng, thường liên quan đến các điều kiện suy thoái, nhưng chúng cũng có tính giảm phát. Khi hành vi của người tiêu dùng chuyển đổi ồ ạt từ khát vọng sang dựa trên sự sống còn, thì những tác động lan tỏa là không thể tránh khỏi.

Điểm mấu chốt là rủi ro lạm phát cực kỳ nhỏ do bối cảnh kinh tế đang chậm lại nhanh chóng và sự gián đoạn trên thị trường chứng khoán và trái phiếu, điều này cũng ảnh hưởng đến niềm tin của người tiêu dùng. Điều đó có thể thay đổi không? Có, nhưng sự thay đổi đó sẽ yêu cầu khôi phục kích thích, tăng chi tiêu của Chính phủ và Cục Dự trữ Liên bang tăng cường chính sách tiền tệ. Hiện tại, không có điều nào trong số đó hiện đang có sẵn.

Rủi ro lớn nhất đối với nền kinh tế không phải là sự trở lại của rủi ro lạm phát mà là sự sụp đổ trong niềm tin của người tiêu dùng dẫn đến suy thoái.

Chúng ta có thể thấy dữ liệu đó xuất hiện sớm thôi.

Investing.com