Dữ kiện lạm phát quan trọng của Mỹ có thể cho thấy Fed chưa cần giảm lãi suất

Ngọc Lan

Junior Editor

Các quan chức Fed sắp có thêm bằng chứng cho thấy cuộc chiến chống lạm phát đang gặp khó khăn, củng cố cho những tín hiệu gần đây về việc duy trì lãi suất ở mức cao hơn trong thời gian dài hơn dự kiến trước đó.

Theo số liệu dự kiến công bố vào tuần tới, chỉ số PCE - thước đo lạm phát được các nhà hoạch định chính sách ưa thích - có khả năng vẫn ở mức cao trong tháng 3.

Chỉ số này được dự báo sẽ nhích nhẹ lên 2.6% theo tính toán cả năm do chi phí năng lượng tăng. Chỉ số lõi, loại trừ giá năng lượng và thực phẩm, dự kiến tăng 0.3% so với tháng trước, sau mức tăng tương tự hồi tháng 2.

Trong khi dữ liệu lõi PCE có thể không mạnh bằng CPI - chỉ số này đã vượt qua ước tính và khiến thị trường chao đảo đầu tháng này - chủ tịch Fed Jerome Powell và các quan chức khác đã báo hiệu rằng sẽ mất nhiều thời gian hơn để họ đạt được niềm tin cần thiết vào xu hướng giảm của lạm phát trước khi cắt giảm lãi suất.

Trong tuần tới, các nhà hoạch định chính sách sẽ tuân thủ giai đoạn im lặng truyền thống trước công chúng, trước cuộc họp kéo dài hai ngày của họ kết thúc vào ngày 1/5.

Các con số lạm phát mới nhất vào thứ Sáu sẽ đi kèm với các số liệu chi tiêu và thu nhập cá nhân của tháng 3. Trong bối cảnh tăng trưởng việc làm, các nhà kinh tế dự báo chi tiêu của hộ gia đình cho hàng hóa và dịch vụ sẽ tăng mạnh trở lại. Tăng trưởng thu nhập cũng được dự báo sẽ tăng tốc.

Các dữ liệu khác trong tuần bao gồm ước tính ban đầu của chính phủ về tăng trưởng quý đầu tiên, có thể đã giảm nhiệt so với tốc độ mạnh mẽ của giai đoạn trước đó nhưng vẫn ở mức cao hơn mức mà các nhà hoạch định chính sách cho là bền vững trong dài hạn.

Cũng sẽ có báo cáo về một chỉ số tổng hợp về hoạt động của các nhà sản xuất và nhà cung cấp dịch vụ, cùng với doanh số bán nhà mới. Cuối tuần, Đại học Michigan sẽ công bố số liệu đọc cuối cùng về niềm tin của người tiêu dùng và kỳ vọng lạm phát trong tháng 4.

Biên bản cuộc họp của BoC sẽ cung cấp thêm thông tin về cuộc tranh luận giữa các quan chức về những gì họ muốn thấy trước khi cắt giảm lãi suất. Doanh số bán lẻ tháng 2 và ước tính nhanh cho tháng 3 có thể xác nhận dấu hiệu về sự chậm lại của người tiêu dùng vào đầu năm.

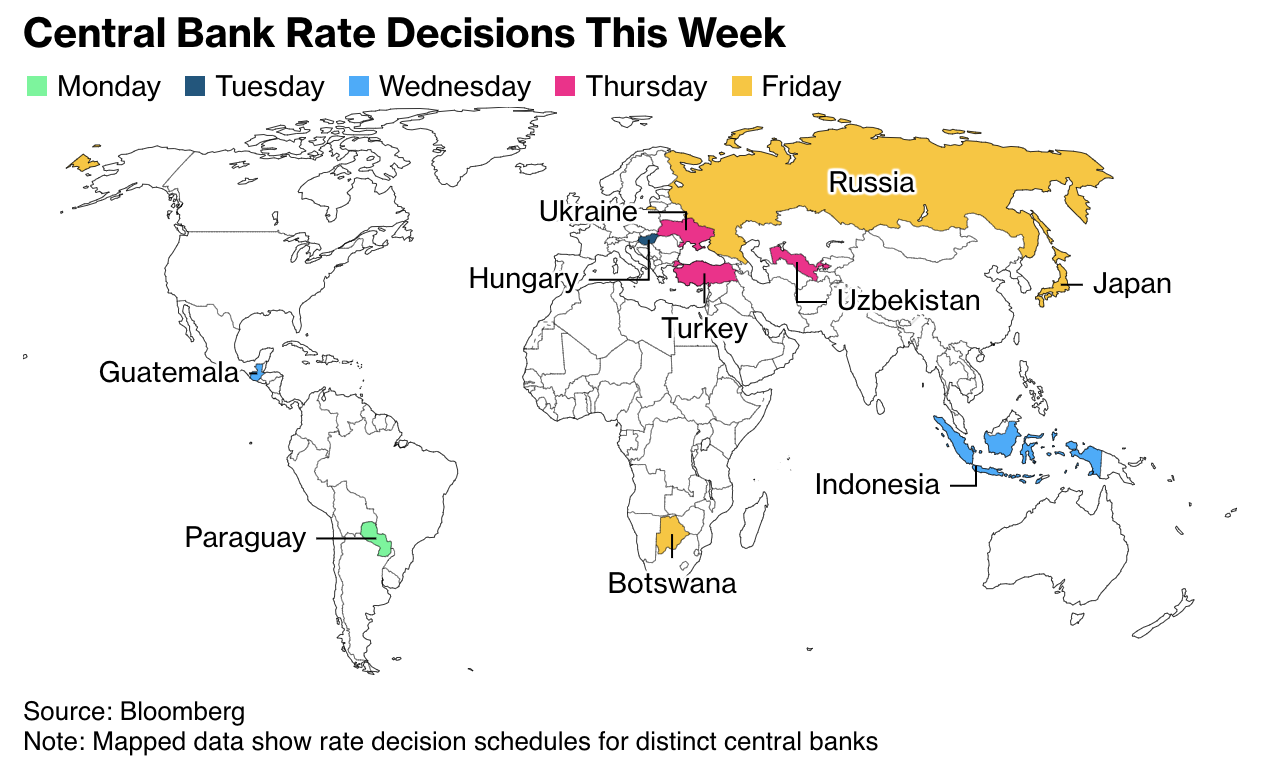

Các khu vực dự kiến sẽ công bố các quyết định về lãi suất trong tuần này

Ở những nơi khác, quyết định của BoJ sẽ được xem xét kỹ lưỡng để những thông tin xác thực về việc tăng lãi suất trong tương lai, các quan chức Thổ Nhĩ Kỳ có thể giữ nguyên lãi suất, chỉ số kinh doanh Ifo của Đức có thể cho thấy sự cải thiện và các quốc gia từ Australia đến Mexico sẽ công bố số liệu lạm phát.

Châu Á

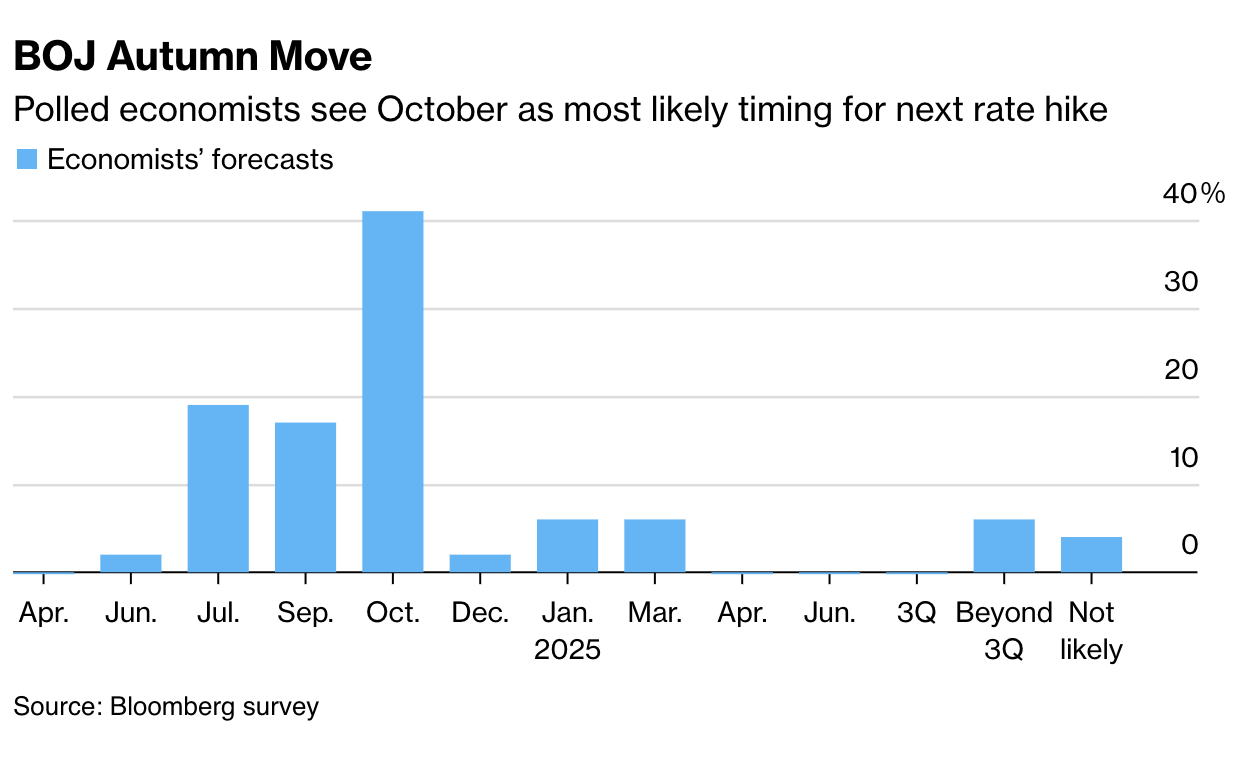

BoJ sẽ công bố mức lãi suất mới nhất, chỉ hơn một tháng sau lần tăng lãi suất đầu tiên kể từ năm 2007.

Trong bối cảnh BoJ được thị trường dự báo rộng rãi sẽ duy trì chính sách ổn định sau khi tạm dừng chương trình nới lỏng tiền tệ quy mô lớn, các nhà kinh tế và nhà đầu tư sẽ xem xét kỹ lưỡng các dự báo và cách BoJ mô tả rủi ro lạm phát để xác định tốc độ tăng lãi suất trong tương lai.

Dự đoán động thái của BoJ trong tương lai

Sự suy yếu kéo dài của đồng Yên sẽ tạo thêm căng thẳng khi thống đốc Kazuo Ueda phát biểu tại buổi họp báo sau quyết định của BoJ vào thứ Sáu.

Singapore, Australia và Malaysia sẽ công bố số liệu lạm phát trong tuần, với dự báo các con số hàng tháng từ Australia sẽ cho thấy lần tăng tốc đầu tiên kể từ tháng 9.

Úc sẽ cắt giảm triển vọng tăng trưởng cho hầu hết các nền kinh tế lớn, bao gồm cả đối tác thương mại chính là Trung Quốc, khi nước này công bố ngân sách vào tháng tới, Bộ trưởng Bộ Tài chính Jim Chalmers cho biết vào Chủ nhật.

Châu Âu, Trung Đông, Châu Phi

Chủ tịch ECB Christine Lagarde sẽ có bài phát biểu tại Đại học Yale vào thứ Hai như một phần trong chuyến thăm Mỹ của bà sau cuộc họp của IMF.

Trở lại châu Âu, một số đồng nghiệp của bà Lagarde được lên lịch phát biểu trong những ngày tới. Trong số đó có các thành viên Ban điều hành ECB Isabel Schnabel và Piero Cipollone, cùng các thống đốc như Joachim Nagel, Francois Villeroy de Galhau và Fabio Panetta.

Các báo cáo quan trọng của khu vực Eurozone bao gồm niềm tin tiêu dùng vào thứ Hai, kết quả ban đầu của các cuộc khảo sát chỉ số PMI theo tháng vào thứ Ba và cuộc khảo sát kỳ vọng của người tiêu dùng của ECB vào thứ Sáu.

Trong số các nền kinh tế lớn, chỉ số niềm tin kinh doanh Ifo của Đức vào thứ Tư sẽ là một điểm nhấn quan trọng vào thời điểm các nhà hoạch định chính sách đang quan sát thấy sự cải thiện trong nền kinh tế lớn nhất châu Âu sau một giai đoạn trì trệ và suy thoái.

Thứ Ba dự kiến sẽ là một ngày bận rộn ở Anh. Các con số PMI sẽ được công bố cùng với các con số của khu vực Euro và dữ liệu tài chính công mới nhất cũng sẽ có mặt vào thời điểm đó. Thống đốc Kinh tế trưởng của Ngân hàng Anh Huw Pill và nhà hoạch định chính sách Jonathan Haskell dự kiến sẽ phát biểu vào ngày hôm đó.

Ngân hàng Trung ương Thụy Sĩ (SNB) sẽ tổ chức đại hội cổ đông thường niên vào thứ Sáu, một ngày sau khi công bố báo cáo tài chính. Sự kiện này đã thu hút các nhà hoạt động vì khí hậu trong quá khứ, và lần này họ có thể được thúc đẩy bởi một cuộc bỏ phiếu của quốc hội ủng hộ lập trường của ngân hàng trung ương là không tính đến rủi ro môi trường trong chính sách tiền tệ của mình.

Ngân hàng trung ương Nam Phi sẽ công bố bài đánh giá chính sách tiền tệ hai năm một lần vào thứ Ba, định hướng về triển vọng lạm phát và lãi suất của họ.

Những thay đổi về chính sách tiền tệ ở các khu vực khác:

- Vào thứ Ba, Hungary có thể sẽ tiếp tục giảm tốc độ cắt giảm lãi suất cao nhất của Liên minh Châu Âu khi các quan chức đối mặt với nhiều rủi ro trong khi cố gắng bảo vệ đồng forint biến động.

- Hai ngày sau, ngân hàng trung ương Ukraine sẽ công bố chính sách tiền tệ sau khi lạm phát chậm lại.

- Cũng vào thứ Năm, các quan chức Thổ Nhĩ Kỳ có thể giữ nguyên lãi suất chủ chốt ở mức 50% sau lần tăng bất ngờ vào tháng trước. Một số nhà phân tích không loại trừ khả năng tăng lãi suất thêm nếu các nhà hoạch định chính sách thấy triển vọng lạm phát xấu đi so với mức đỉnh điểm khoảng 75% trong những tháng tới.

- Vào thứ Sáu, Ngân hàng Trung ương Nga dự kiến sẽ duy trì lãi suất ở mức 16% sau khi các quan chức báo hiệu giai đoạn dài thắt chặt điều kiện tiền tệ trong năm nay do lạm phát vẫn ở mức cao và thương mại nước ngoài xấu đi do các lệnh trừng phạt.

- Cũng trong ngày thứ Sáu, Botswana được dự đoán sẽ giữ nguyên lãi suất vì lạm phát thấp hơn mục tiêu từ 3% đến 6%.

Bloomberg