Động thái cắt giảm lãi suất của Fed không phải là "thần dược" cho tình trạng tuyển dụng ảm đạm

Đặng Thùy Linh

Junior Analyst

Chủ tịch Jerome Powell đã củng cố quan điểm về sự thay đổi trọng tâm từ lạm phát sang thị trường việc làm vào tuần trước khi ông chia sẻ rằng Fed không có ý định tiếp tục làm thị trường lao động suy yếu.

Đó là một thông điệp tích cực đối với những người lo ngại về sự suy thoái kinh tế. Tuy nhiên, có nhiều lý do để kỳ vọng rằng tình trạng tuyển dụng chậm lại nhưu thời điểm hiện tại sẽ kéo dài ít nhất đến đầu năm sau, gây khó khăn cho cả những người tìm việc và các nhà hoạch định chính sách

Chúng ta đang ở trong một thị trường lao động “ tuyển dụng thấp, sa thải thấp ”. Báo cáo Khảo sát vệc làm và Doanh thu cho thấy tháng 6 là tháng tuyển dụng yếu nhất trong một thập kỷ nếu loại trừ giai đoạn đầu đại dịch. Nhiều nhà tuyển dụng đã tránh được việc sa thải bằng cách quản lý chi phí thông qua việc cắt giảm biên chế và "đóng băng" tuyển dụng, chờ đợi sự thay đổi khi Fed bắt đầu cắt giảm lãi suất. Đồng thời, tỷ lệ thất nghiệp đã tăng lên khi lượng lao động nhập cư và sự tham gia nhiều hơn của những người lao động bản địa tại Mỹ đã khiến nguồn cung lao động tăng cao.

Bài phát biểu của ông Powell tại hội nghị Jackson Hole cho thấy khả năng tình trạng sa thải gia tăng trở nên ít khả thi hơn, nhưng, theo các chu kỳ nới lỏng chính sách trước đây, tình trạng “tuyển dụng ít” hiện tại cũng có thể kéo dài, đặt ra một thách thức cho các quan chức Fed khi họ tìm cách ổn định thị trường lao động.

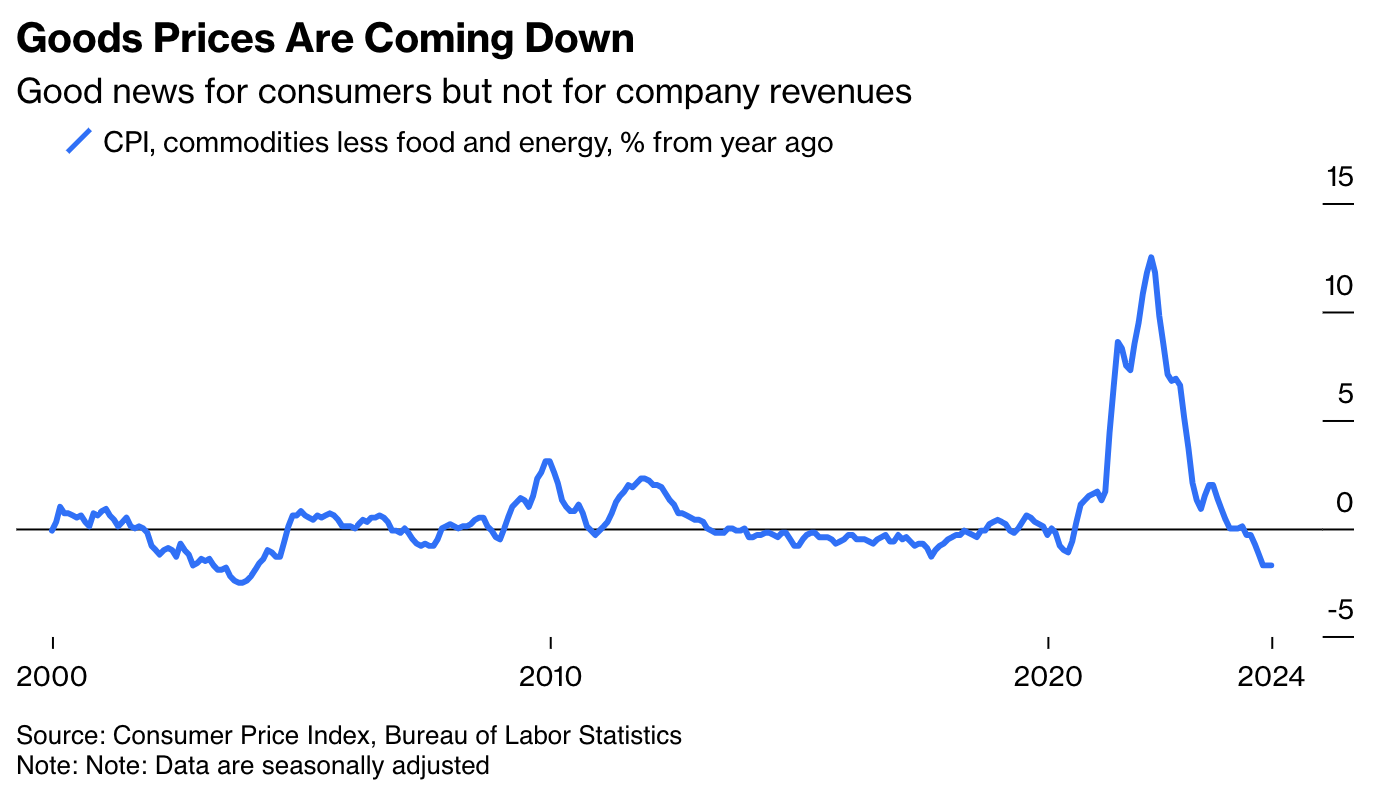

Trên khắp nước Mỹ, động lực giảm lạm phát đang gây áp lực lên tăng trưởng doanh thu, khiến việc thuê nhân công trong khi vẫn duy trì biên lợi nhuận trở nên khó khăn. Điều này đặc biệt đúng đối với lĩnh vực hàng hóa không thiết yếu, vốn ước tính tăng trưởng doanh thu bị điều chỉnh giảm trong các quý tới, theo Bloomberg Intelligence. Chỉ số giá tiêu dùng cho thấy giá cả hàng hóa cốt lõi - bao gồm đồ nội thất gia đình, quần áo và ô tô - đang giảm nhanh hơn so với 20 năm qua. Đó là tin tốt cho người tiêu dùng, nhưng lại là tin xấu cho các nhà bán hàng.

Đối với lĩnh vực bất động sản, động thái cắt giảm lãi suất của Fed được cho là sẽ diễn ra quá muộn. Mùa bán hàng cao điểm yếu hơn dự kiến vào mùa xuân này khiến các công ty liên quan đến bất động sản phải đẩy lùi dự đoán về sự phục hồi đến năm sau. Họ sẽ không tăng cường tuyển dụng cho đến khi có nhiều bằng chứng hơn cho thấy người mua đang phản ứng tích cực với lãi suất thế chấp thấp hơn.

Mặc dù có sự bùng nổ đầu tư liên quan đến trí tuệ nhân tạo, nhưng ngành công nghệ dường như đang trải qua một đợt phục hồi không có việc làm. Số lượng nhân viên của Alphabet, công ty mẹ của Google, đã giảm nhẹ trong năm qua trong khi chi phí vốn tăng 85%. Meta Platforms, cũng là một công ty đầu tư lớn cho AI, đã tiếp tục tuyển dụng ròng trong vài quý qua nhưng với tốc độ chậm hơn nhiều so với những năm 2010. AI đòi hỏi chi phí lớn cho chip, máy chủ và trung tâm dữ liệu nhưng hiện tại, dường như không cần nhiều nhân lực.

Bài học năm 2002 cho thấy ngay cả sự tăng trưởng đáng kể vào năm sau trong hoạt động kinh tế và các ngành công nghiệp nhạy cảm với lãi suất cũng không thể đảm bảo tuyển dụng sẽ tăng cao. Vào thời điểm đó, nền kinh tế đã thoát khỏi suy thoái, tăng trưởng tiêu dùng vững chắc, đầu tư bất động sản nhà ở đóng góp 0.3% vào tăng trưởng GDP thực tế và niềm tin của những nhà xây dựng tăng lên, nhưng tỷ lệ tuyển dụng nhìn chung vẫn ổn định. Phải đến nửa cuối năm 2003 - gần hai năm sau khi suy thoái năm 2001 kết thúc - hoạt động tuyển dụng mới tăng lên và tỷ lệ thất nghiệp mới bắt đầu giảm.

Thị trường lao động hạ nhiệt là tín hiệu tiêu cực — số lượng việc làm giảm, tỷ lệ tuyển dụng và tỷ lệ thất nghiệp gia tăng - mặc dù một số dữ liệu như số đơn xin trợ cấp thất nghiệp và sa thải vẫn ở mức thấp và ổn định. Fed có đủ dư địa để cắt giảm lãi suất và điều này có thể sẽ đảo ngược động lực tiêu cực đó. Tuy nhiên, triển vọng tuyển dụng trong vài quý tới có vẻ vẫn ảm đạm.

Chủ tịch Fed Richmond Thomas Barkin đã suy đoán rằng động thái hiện tại - tuyển dụng ít và sa thải ít - là không bền vững. Cho đến khi tình trạng bế tắc này được giải quyết khi các công ty sẵn sàng tăng biên chế, thị trường lao động vẫn chưa thoát khỏi tình trạng khó khăn.

Bloomberg