Chính sách của Trump trước làn sóng toàn cầu hóa: Dòng chảy thương mại không thể đảo ngược

Trà Giang

Junior Editor

Ngày 2/4 – hay còn được Donald Trump gọi là "Ngày Giải Phóng" – đang đến gần. Thế giới sẽ sớm chứng kiến cách vị cựu tổng thống Mỹ hiện thực hóa kế hoạch thuế quan "có đi có lại" mà ông từng tuyên bố. Những gì sắp xảy ra có thể định hình lại cục diện thương mại toàn cầu, hoặc đơn giản chỉ là một bước lùi tạm thời trong dòng chảy tất yếu của toàn cầu hóa.

Nỗi lo về một thế giới đang phi toàn cầu hóa ngày càng gia tăng. Khi thương mại hàng hóa suy giảm và chủ nghĩa bảo hộ trỗi dậy dưới danh nghĩa an ninh quốc gia, nhiều nhà quan sát lo ngại rằng các chính sách thuế quan mới của Trump sẽ là đòn đánh chí mạng vào hệ thống thương mại tự do. Nhưng liệu viễn cảnh này có thực sự xảy ra? Dưới góc độ tài chính và kinh tế vĩ mô, có nhiều lý do để tin rằng Trump 2.0 chỉ có thể làm chậm, chứ không thể đảo ngược tiến trình thương mại toàn cầu.

Mỹ là nền kinh tế lớn nhất thế giới, nhưng điều đó không đồng nghĩa với việc nước này nắm quyền kiểm soát hoàn toàn thương mại toàn cầu. Hiện tại, Mỹ chỉ chiếm 13% tổng kim ngạch nhập khẩu hàng hóa toàn cầu, giảm mạnh so với mức gần 20% cách đây hai thập kỷ. Dù vẫn là nước nhập khẩu lớn nhất, Mỹ không còn là lực lượng có thể một tay điều khiển cục diện thương mại thế giới.

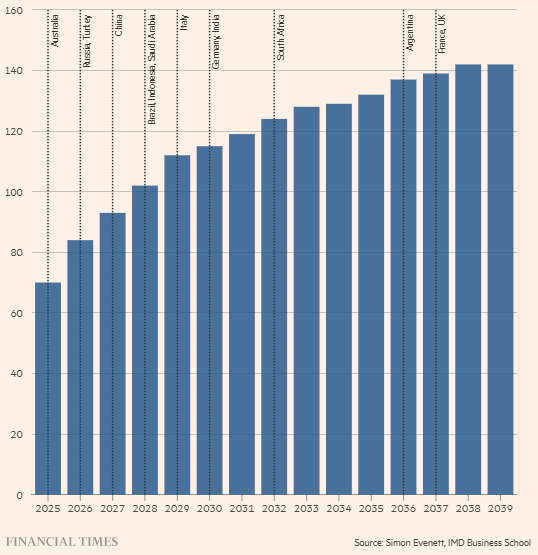

Giáo sư Simon Evenett tại Trường Kinh doanh IMD đã thực hiện một bài toán giả định: nếu Mỹ ngừng nhập khẩu hàng hóa hoàn toàn, 70 đối tác thương mại hàng đầu của nước này có thể bù đắp toàn bộ doanh số bị mất trong vòng một năm bằng cách mở rộng xuất khẩu sang các thị trường khác. Sau năm năm, con số này sẽ tăng lên 115 quốc gia, với giả định các nền kinh tế này tiếp tục duy trì tốc độ tăng trưởng xuất khẩu hiện tại.

Thị trường xuất khẩu của Mỹ có thể nhanh chóng được thay thế

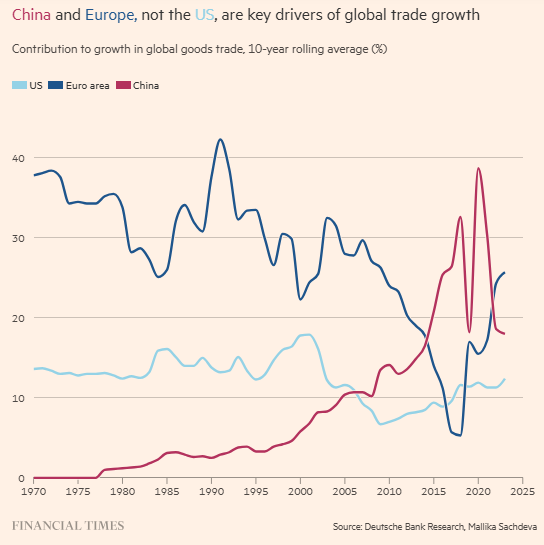

Quan trọng hơn, Mỹ không phải là động lực chính của tăng trưởng thương mại toàn cầu. Trong hai thập kỷ qua, châu Âu và Trung Quốc mới là những đầu tàu thực sự. Theo phân tích của Mallika Sachdeva, chiến lược gia tại Deutsche Bank Research, cả hai nền kinh tế này đều có động cơ mạnh mẽ để duy trì hệ thống thương mại mở.

Trung Quốc cần nhập khẩu nguyên liệu để phục vụ sản xuất và xuất khẩu để duy trì tốc độ tăng trưởng. Sáng kiến "Vành đai và Con đường" là một phần trong chiến lược dài hạn của Bắc Kinh nhằm đảm bảo dòng chảy thương mại không bị gián đoạn. Chính phủ Trung Quốc cũng đã nhiều lần nhấn mạnh cam kết "chống lại chủ nghĩa đơn phương" khi Mỹ đẩy mạnh chính sách bảo hộ.

Trong khi đó, EU có vai trò quan trọng hơn Mỹ và Trung Quốc trong hệ thống thương mại toàn cầu. Dưới áp lực từ các chính sách đối đầu của Trump, châu Âu có thể sẽ đẩy mạnh hội nhập kinh tế và quốc phòng để giảm sự phụ thuộc vào Mỹ. Điều này có thể dẫn đến sự gia tăng thương mại nội khối, đồng thời thúc đẩy các mối quan hệ thương mại với Trung Quốc và các nền kinh tế mới nổi.

Trung Quốc và châu Âu, chứ không phải Mỹ, là động lực tăng trưởng thương mại toàn cầu

Sau đại dịch Covid-19 và xung đột Ukraine, nhiều quốc gia đã đặt ra mục tiêu tăng cường khả năng tự chủ trong chuỗi cung ứng. Tuy nhiên, rất ít quốc gia muốn theo đuổi con đường bảo hộ cực đoan như Trump. Phần lớn các nền kinh tế, đặc biệt là các nước nhỏ và đang phát triển, nhận thức rõ rằng họ không thể duy trì mức sống hợp lý nếu không có thương mại quốc tế.

Scott Lincicome, Phó Chủ tịch Viện Cato, nhận định: "Trong khi Mỹ rút lui khỏi hệ thống thương mại toàn cầu, các chính phủ khác sẽ tận dụng cơ hội để ký kết những thỏa thuận thương mại mới, bù đắp phần nào tác động từ chủ nghĩa bảo hộ của Mỹ."

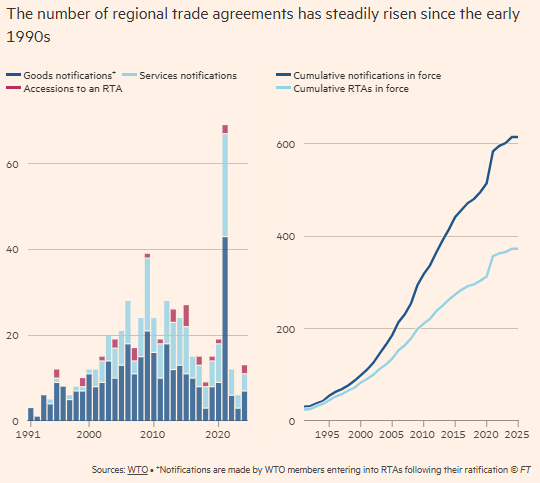

Thực tế chứng minh rằng, dù Mỹ có theo đuổi chính sách thuế quan cứng rắn, thương mại tự do vẫn tiếp tục phát triển ở các khu vực khác. Gần đây, EU đã đạt được thỏa thuận với Mercosur, trong khi Australia và UAE cũng ký kết các hiệp định thương mại mới. Đồng thời, EU, Hội đồng Hợp tác Vùng Vịnh (GCC), Anh và Ấn Độ đều đang đẩy mạnh đàm phán các hiệp định thương mại về hàng hóa, dịch vụ và đầu tư.

Ngay cả trong một kịch bản xấu nhất, khi Mỹ thực hiện toàn bộ kế hoạch thuế quan của Trump và các đối tác thương mại đáp trả bằng biện pháp tương tự, khối lượng thương mại hàng hóa toàn cầu cũng chỉ giảm 10% so với mức tăng trưởng cơ sở. Tuy nhiên, ngay cả trong tình huống này, thương mại toàn cầu vào năm 2029 vẫn cao hơn 5% so với năm 2024, theo ước tính của Steven Altman tại Trường Kinh doanh Stern, Đại học New York.

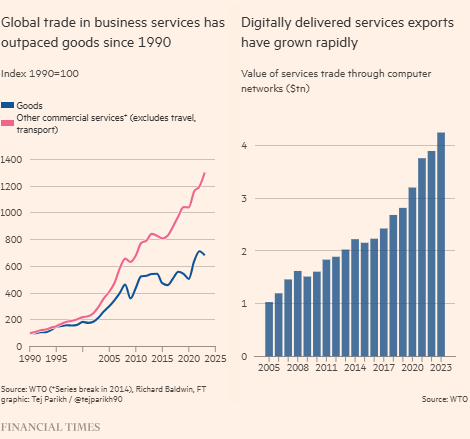

Một trong những sai lầm phổ biến khi đánh giá toàn cầu hóa là chỉ tập trung vào thương mại hàng hóa. Thực tế, dòng chảy thương mại dịch vụ và dữ liệu ngày càng đóng vai trò quan trọng hơn trong nền kinh tế toàn cầu.

Theo báo cáo của McKinsey, thương mại dịch vụ – bao gồm tài chính, công nghệ thông tin, và kinh doanh – đã tăng trưởng nhanh gấp đôi thương mại hàng hóa kể từ năm 1990. Cùng với đó, dòng chảy dữ liệu xuyên biên giới tiếp tục mở rộng, đặc biệt khi công nghệ AI và số hóa ngày càng phát triển.

Số lượng hiệp định thương mại khu vực gia tăng ổn định từ đầu những năm 1990

Báo cáo cũng chỉ ra rằng sự thay đổi trong cấu trúc kinh tế toàn cầu có thể làm giảm vai trò của thương mại hàng hóa. Chẳng hạn, xe điện có ít linh kiện cơ khí hơn so với xe động cơ đốt trong, điều này đồng nghĩa với việc nhu cầu nhập khẩu phụ tùng cơ khí sẽ giảm dần theo thời gian.

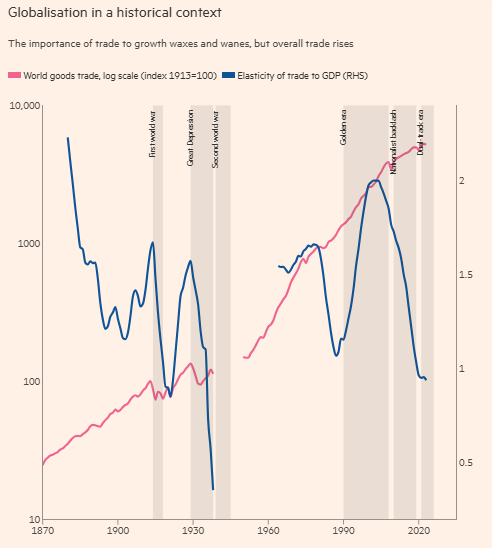

Quan trọng hơn, chỉ số Kết nối Toàn cầu của DHL cho thấy, bất chấp lo ngại về xu hướng phi toàn cầu hóa, dòng chảy thương mại, vốn, thông tin và con người trên thế giới vẫn tiếp tục tăng trưởng trong giai đoạn 2019-2024.

Tầm quan trọng của thương mại đối với tăng trưởng toàn cầu

Chính sách thuế quan của Trump chắc chắn sẽ gây ra những tác động nhất định trong ngắn hạn, nhưng khó có thể dẫn đến sự đảo ngược toàn cầu hóa trong dài hạn. Thương mại toàn cầu không phải là một đường thẳng; nó dao động theo chu kỳ kinh tế, địa chính trị, và công nghệ.

Xu hướng phát triển thương mại toàn cầu: Dịch vụ vượt trội hơn hàng hóa và sự bùng nổ của dịch vụ số

Lịch sử cho thấy rằng, khi các chính phủ đạt được mức tự cường cần thiết trong các ngành công nghiệp chiến lược, lý do kinh tế sẽ lại chiếm ưu thế. Các chuyên gia kinh tế như Parag Khanna đã chỉ ra rằng chủ nghĩa bảo hộ có xu hướng hoạt động theo chu kỳ, nhưng cuối cùng, lợi thế so sánh vẫn là yếu tố định hình thương mại toàn cầu.

Dù Trump có thể làm chậm quá trình toàn cầu hóa trong ngắn hạn, nhưng về bản chất, động lực kinh tế vẫn có sức mạnh vượt qua các chu kỳ chính trị.

Financial Times