Các ngân hàng trung ương lớn đã đưa ra quyết định chính sách, liệu chu kỳ cắt giảm lãi suất có thể diễn ra suôn sẻ?

Đặng Thùy Linh

Junior Analyst

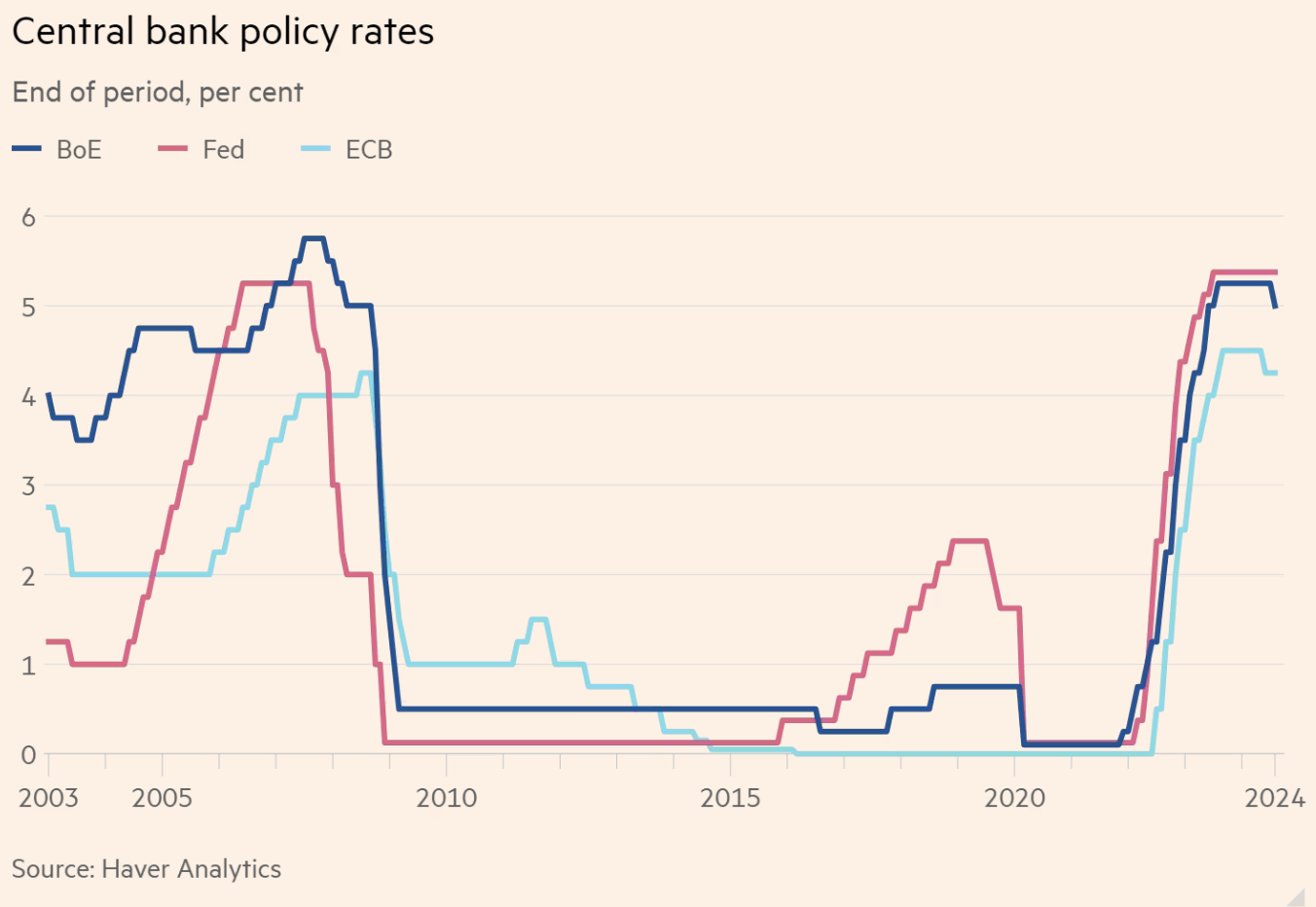

Các quyết định về lãi suất được đưa ra trong 2 ngày qua đã tóm tắt những sự đánh đổi khác nhau mà các ngân hàng trung ương trên toàn thế giới phải đối mặt. Ngân hàng Trung ương Nhật Bản, Cục Dự trữ Liên bang Hoa Kỳ và Ngân hàng Trung ương Anh đều họp trong tuần này - và mỗi ngân hàng đều thay đổi chính sách theo một hướng khác nhau.

Vào thứ năm, BoE đã cắt giảm lãi suất 25bps, lần đầu tiên kể từ năm 2020. Lãi suất của Anh đã được duy trì ở mức 5.25%, mức đỉnh trong 16 năm, kể từ tháng 8 năm ngoái. Một ngày trước đó, Fed đã giữ nguyên lãi suất nhưng đưa ra tín hiệu cho thấy họ có thể bắt đầu chu kỳ nới lỏng - giống như BoE và ECB (cắt giảm lãi suất vào tháng 6) - vào tháng 9. Trước đó vào thứ tư, BoJ đã tăng lãi suất - lần thứ hai kể từ năm 2007 - lên 0.25%.

Ngoại trừ Nhật Bản, chu kỳ cắt giảm lãi suất toàn cầu đang diễn ra. Hầu hết các ngân hàng trung ương lớn đã thực hiện những đợt cắt giảm đầu tiên hoặc đang hướng tới động thái này. BoJ đang phản ứng với việc đồng Yên yếu và các dấu hiệu cho thấy quốc gia này cuối cùng có thể giành chiến thắng trong cuộc chiến lâu dài với động lực giảm phát. Mặt khác, lạm phát toàn cầu - do đại dịch và chiến tranh ở Ukraine gây ra - có vẻ đã phần lớn được kiềm chế. Tăng trưởng lạm phát toàn phần ở các nước phát triển đã giảm từ 7.9% y/y vào tháng 10 năm 2022 xuống còn khoảng 3% y/y trong thời gian gần đây.

Lãi suất chính sách của các ngân hàng trung ương lớn trên thế giới

Lãi suất cao hơn đã hạn chế nhu cầu và kiềm chế áp lực lạm phát. Sự chú ý hiện đang chuyển sang câu hỏi rằng động thái hạ lãi suất của ngân hàng trung ương sẽ diễn ra như thế nào. Thay vì thực hiện một loạt các đợt cắt giảm 0.25 điểm một cách nhẹ nhàng, quá trình này có thể sẽ là những bước "nhảy cóc".

Ví dụ như Fed, Chủ tịch Jay Powell hôm thứ Tư cho biết ngân hàng trung ương cần thêm bằng chứng cho thấy lạm phát đang hạ nhiệt trước khi cắt giảm lãi suất. Rủi ro là hoạt động kinh tế của Hoa Kỳ có thể bị hạn chế quá mức. Thước đo lạm phát chính của Fed đã giảm xuống 2.5% vào tháng 6 và áp lực lạm phát đang giảm bớt. Thị trường việc làm đang hạ nhiệt và tăng trưởng tiền lương cũng giảm.

Tuy nhiên, tỷ lệ thất nghiệp, nợ xấu thẻ tín dụng và đơn xin trợ cấp thất nghiệp của Hoa Kỳ đang tăng lên dưới áp lực của lãi suất cao. Bên cạnh đó, suy thoái kinh tế có xu hướng tăng theo cấp số nhân. Điều đó khiến việc điều chỉnh chu kỳ nới lỏng chính sách phù hợp với hoạt động kinh tế trở nên khó khăn, đặc biệt là khi động thái thay đổi lãi suất diễn ra chậm. Sai lầm là có thể xảy ra, và việc cắt giảm dần dần có thể không phải lúc nào cũng phù hợp.

Tại châu Âu, bối cảnh có chút khác biệt. BoE quyết định bắt đầu cắt giảm lãi suất khi lạm phát phù hợp với mục tiêu. Thống đốc BoE Andrew Bailey cũng cảnh báo về các đợt cắt giảm liên tiếp, khi lạm phát dịch vụ duy trì ở mức 5.7%. Ông đồng tình với quan điểm của chủ tịch ECB Christine Lagarde, người cho biết cuộc họp tiếp theo của ECB vào tháng 9 vẫn "open", ngay cả sau khi giữ nguyên lãi suất vào tháng 7.

Các yếu tố khác cũng làm phức tạp lộ trình cắt giảm lãi suất. Thứ nhất, các ngân hàng trung ương vẫn đang tranh luận về cách mà đại dịch, địa chính trị và dân số già hóa có thể ảnh hưởng đến mức lãi suất trung lập, điều này sẽ quyết định tốc độ và thời gian của chu kỳ nới lỏng chính sách. BoE và Fed cũng đang vật lộn với dữ liệu việc làm không rõ ràng, do tỷ lệ phản hồi khảo sát thấp. Thứ hai, các nhà hoạch định chính sách cần phải tính đến sự khác biệt trong chính sách của ngân hàng trung ương có thể ảnh hưởng đến nền kinh tế trong nước thông qua tỷ giá hối đoái như thế nào. Và cuối cùng là những rủi ro chính trị vẫn tồn tại. Nhiệm kỳ tổng thống thứ hai của Donald Trump có thể có tác động đến sự độc lập của Fed.

Tuy nhiên, doanh nghiệp và hộ gia đình - những người vẫn đang phải đối mặt với áp lực lạm phát cao - sẽ kỳ vọng động thái cắt giảm lãi suất, sau bốn năm tăng và giữ nguyên lãi suất.

Financial Times