BoE trước ngã rẽ chính sách: Cắt mạnh để cứu tăng trưởng, hay tiếp tục thận trọng?

Trà Giang

Junior Editor

Cuộc họp chính sách tiền tệ của Ngân hàng Trung ương Anh (BoE) vào thứ Năm tới được xem là một thời điểm quan trọng có thể đánh dấu sự thay đổi trong định hướng điều hành lãi suất.

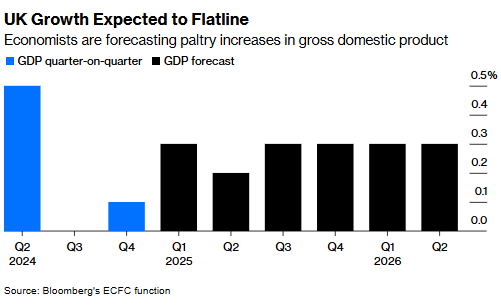

Lý do là cuộc họp lần này trùng với thời điểm công bố báo cáo kinh tế hàng quý – một tài liệu dự báo quan trọng giúp Ủy ban Chính sách Tiền tệ (MPC) đánh giá rõ hơn về tình hình thực tế của nền kinh tế và diễn biến lạm phát. Những tín hiệu mới nhất cho thấy nền kinh tế đang có dấu hiệu chững lại rõ rệt: tiêu dùng yếu đi, tăng trưởng chậm lại và tốc độ tăng giá cũng đang giảm.

Dữ liệu kinh tế gần đây đã cung cấp cho MPC "đạn dược" đủ mạnh để cân nhắc một cú hạ lãi suất lớn hơn thông thường – lên tới 50 điểm cơ bản từ mức 4.5% hiện tại – thay vì bước đi nhỏ 25 điểm cơ bản như thị trường đang kỳ vọng qua các hợp đồng tương lai. Trong bối cảnh áp lực giảm phát đang lớn dần và triển vọng tăng trưởng xấu đi vì các rào cản thương mại, đặc biệt là thuế quan, hành động mạnh mẽ có thể là cách duy nhất để tránh cho nền kinh tế rơi vào quỹ đạo trì trệ.

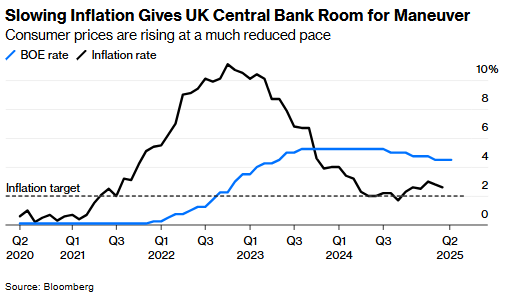

Theo dự báo của Bloomberg Economics, lạm phát ngắn hạn tại Anh sẽ sớm được điều chỉnh giảm đáng kể, từ đó rút ngắn thời gian để BoE đưa lạm phát về mục tiêu 2%. Cùng lúc, triển vọng tăng trưởng cũng chịu sức ép khi thuế nhập khẩu và xung đột thương mại cắt giảm động lực đầu tư và tiêu dùng. Giá dầu thô – yếu tố then chốt ảnh hưởng tới kỳ vọng lạm phát – cũng đã lao dốc kể từ khi BoE xây dựng các mô hình kinh tế của mình, bổ sung thêm một lý do để nới lỏng chính sách.

Lạm phát hạ nhiệt tạo dư địa điều chỉnh chính sách cho BoE

Tuy nhiên, trên thực tế, khả năng BoE bất ngờ hạ mạnh lãi suất là điều ít xảy ra. Giới ngân hàng trung ương vốn không ưa những cú sốc chính sách. Bài học từ động thái giảm 50 điểm cơ bản của Cục Dự trữ Liên bang Mỹ (Fed) hồi tháng 9 năm ngoái – vốn không được thị trường tiếp nhận tích cực – vẫn còn nguyên tính thời sự. Tại Anh, tình hình trong nước vẫn tiềm ẩn nhiều bất định: thuế tăng, lạm phát dịch vụ vượt ngưỡng mục tiêu, và dữ liệu thị trường lao động chưa rõ ràng. Giữ tốc độ nới lỏng “mỗi quý 25 điểm” vì thế vẫn là chiến lược an toàn hơn về mặt truyền thông và ổn định kỳ vọng thị trường.

Tuy vậy, một điều mà cả thị trường và chính MPC đều thừa nhận là chính sách tiền tệ hiện tại đang ở trạng thái hạn chế – tức mức lãi suất hiện hành đang kìm hãm tăng trưởng hơn là hỗ trợ. Trong định hướng mới, BoE muốn đưa chính sách tiền tệ tiến gần hơn tới mức "trung tính" – nơi lãi suất vừa đủ để thúc đẩy tăng trưởng mà không gây ra rủi ro lạm phát. Theo khảo sát thị trường tháng 3 của chính BoE, mức lãi suất trung tính tại Anh được định vị trong khoảng 3% đến 3.5%. Do đó, câu hỏi lớn lúc này là: BoE sẽ di chuyển với tốc độ ra sao để đạt tới mức đó?

So với các đối tác khu vực, Anh đang đi chậm. Ngân hàng Trung ương châu Âu (ECB) trong 6 tháng qua đã hạ lãi suất tại mọi kỳ họp, đưa chi phí vay xuống mức 2.25%. Nếu tiếp tục hạ như dự kiến tại kỳ họp ngày 5/6 tới, ECB sẽ hoàn tất tám đợt giảm lãi suất chỉ trong vòng một năm. Trong khi đó, BoE – ngay cả khi tiếp tục cắt giảm tuần này – cũng chỉ đạt một nửa tốc độ đó, với bốn đợt giảm trong cùng kỳ.

Với một nền kinh tế mở như Vương quốc Anh, MPC đặc biệt nhạy cảm trước những thay đổi trong thương mại toàn cầu. Việc Quỹ Tiền tệ Quốc tế (IMF) hạ dự báo tăng trưởng toàn cầu trong tháng 4 là một cảnh báo nghiêm trọng. Thêm vào đó, làn sóng hàng hóa từ Trung Quốc – từng nhắm đến thị trường Mỹ nhưng nay có thể tràn sang châu Âu do rào cản thương mại – sẽ làm gia tăng áp lực giảm phát tại Anh thông qua nhập khẩu giá rẻ.

Kỳ vọng tăng trưởng kinh tế Anh chững lại trong trung hạn

Điểm mấu chốt hiện nằm ở vai trò của Thống đốc Andrew Bailey. Các thành viên nội bộ MPC thường bỏ phiếu đồng thuận, do đó bất kỳ thay đổi nào theo hướng quyết liệt đều cần được dẫn dắt từ trên xuống. Tuy nhiên, các thành viên bên ngoài MPC đang ngày càng nghiêng về kịch bản cắt giảm mạnh tay hơn. Swati Dhingra – người nổi tiếng là “dovish” – có khả năng sẽ được ủng hộ bởi Catherine Mann, người gần đây đã chuyển hướng trở nên ôn hòa hơn, cùng với tân thành viên Alan Taylor. Phó Thống đốc Dave Ramsden, dù đã chuyển sang trung lập, nhưng trước đây từng là tiếng nói ủng hộ nới lỏng và có thể là lá phiếu then chốt cho một bước đi 50 điểm cơ bản. Khi đó, tiếng nói của Thống đốc Bailey cùng hai Phó Thống đốc Clare Lombardelli và Sarah Breeden sẽ đóng vai trò quyết định.

Trong bối cảnh chính sách hiện tại bị đánh giá là quá chặt, câu hỏi lớn nhất với BoE không còn là có nên cắt giảm lãi suất hay không, mà là nên cắt giảm với tốc độ nào để "về đích" kịp thời và an toàn? Và đôi khi, chiến lược ít rủi ro hơn lại chính là hành động quyết đoán, đúng lúc.

Bloomberg