Bộ Tài chính - "Người đứng sau sân khấu" chính sách tiền tệ Mỹ?

Quỳnh Chi

Junior Editor

Ngân hàng Trung ương ấn định lãi suất, song chính phủ liên bang quyết định danh mục trái phiếu phát hành ra công chúng.

Quyết định của Bộ Tài chính ít được chú ý hơn so với Fed, nhưng có thể mang tính quyết định cao hơn đối với lãi suất và toàn cục nền kinh tế Mỹ.

Tranh luận hiện nay về kỳ hạn trái phiếu và tín phiếu Kho bạc tại các phiên đấu giá là minh chứng điển hình. Một báo cáo có tầm ảnh hưởng được công bố tháng trước lập luận rằng Bộ Tài chính đang phát hành quá nhiều TPCP kỳ hạn ngắn, làm suy yếu nỗ lực kiềm chế nền kinh tế của Fed. Sau đó, cựu Bộ trưởng Tài chính Steve Mnuchin đề xuất ngừng phát hành TPCP kỳ hạn 20 năm do thiếu cầu trên thị trường.

Những khuyến nghị tưởng chừng mâu thuẫn này minh họa một tình thế tiến thoái lưỡng nan: Trong một thế giới lý tưởng, Bộ Tài chính nên phát hành nhiều TPCP kỳ hạn dài hơn. Tuy nhiên, trong thực tế, không rõ liệu các nhà đầu tư trái phiếu có sẵn sàng đón nhận hay không.

Vấn đề đặt ra là nguyên nhân của hiện tượng này. Đa số nhà đầu tư cá nhân và quỹ hưu trí sẽ có lợi thế hơn khi nắm giữ TPCP dài hạn, do các khoản đầu tư ngắn hạn khiến họ phải chịu rủi ro lãi suất không đáng có. Tuy nhiên, họ vẫn ưu tiên TPCP ngắn hạn bởi cả thông lệ ngành tài chính thiếu chuẩn mực khung pháp lý chưa phù hợp.

Kỳ hạn nợ quốc gia rất quan trọng vì đây sẽ quyết định lãi suất Mỹ phải trả: Các kỳ hạn khác nhau có mức lãi suất khác nhau. Tuy nhiên, Bộ Tài chính không nên chỉ chọn phát hành TPCP có lãi suất thấp nhất, vì lãi suất thay đổi theo thời gian một cách khó dự đoán. Chẳng hạn, mặc dù lãi suất dài hạn hiện tại có vẻ cao, song xét đến gánh nặng nợ công và áp lực già hóa dân số, có cơ sở để dự báo chúng sẽ còn leo thang. Việc cố định lãi suất từ thời điểm này có thể giúp tiết kiệm ngân sách và hạn chế rủi ro cho người đóng thuế.

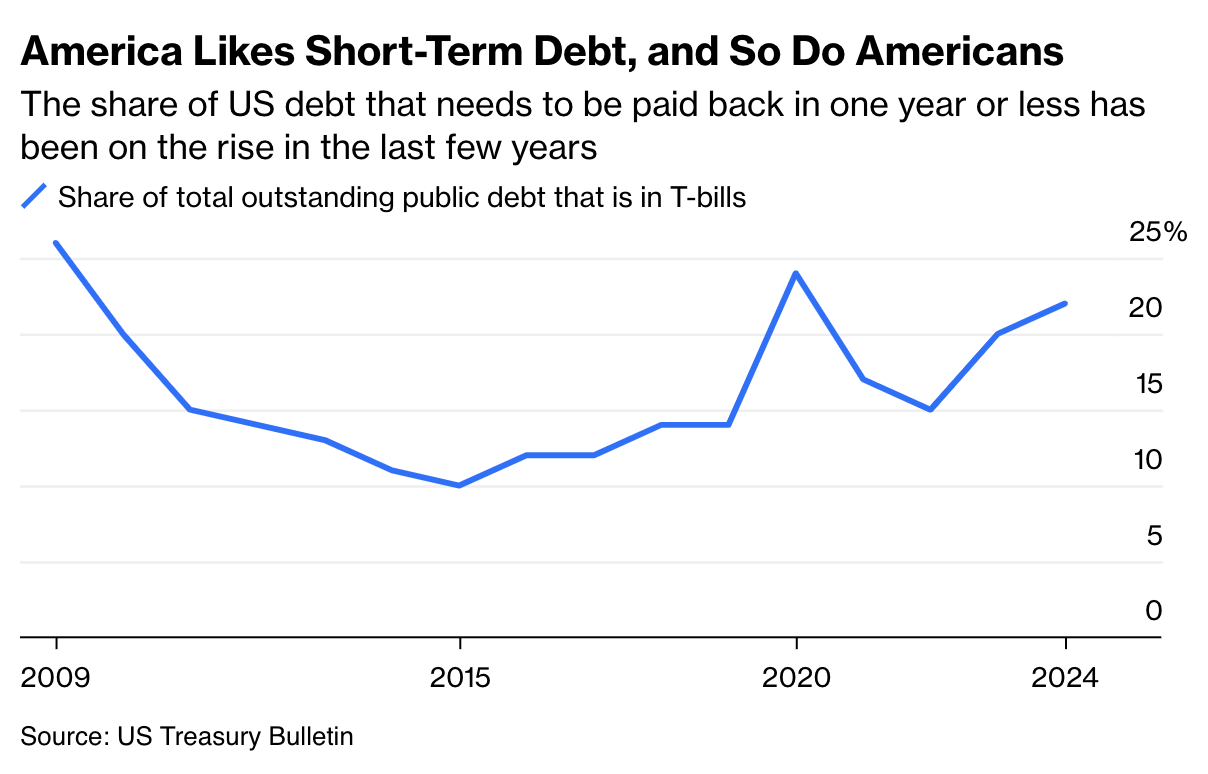

Trong 40 năm qua, tỷ trọng tín phiếu - TPCP phải trả trong vòng một năm hoặc ít hơn - chiếm trung bình khoảng 20% tổng dư nợ. Trong môi trường lãi suất gần bằng 0 của 15 năm qua, tỷ lệ này thậm chí còn giảm sâu hơn, chỉ để phục hồi trong 5 năm gần đây.

Tỷ trọng TPCP Mỹ cần trả trong vòng một năm hoặc ít hơn đã tăng lên trong vài năm gần đây

Sự thay đổi này diễn ra vào thời điểm không thuận lợi, vì kỳ hạn TPCP quyết định hình dạng lợi suất. Báo cáo từ Stephen Miran tại Viện Manhattan và nhà kinh tế học nổi tiếng Nouriel Roubini, lập luận rằng quyết định của Bộ Tài chính sẽ bán nhiều TPCP ngắn hạn hơn tương đương với "cắt giảm một điểm lãi suất quỹ liên bang". Theo quan điểm của họ, Bộ Tài chính đang lấn quyền của Fed: Nếu Fed không giảm lãi suất, Bộ Tài chính sẽ làm điều đó.

Về phần mình, Bộ Tài chính khẳng định mặc dù có xem xét các yếu tố vĩ mô như vậy, họ chủ yếu bán theo nhu cầu thị trường. TPCP Mỹ là tài sản an toàn và thanh khoản nhất thế giới. Chính phủ buộc phải đáp ứng nhu cầu thị trường và tránh tạo ra quá nhiều bất ngờ, nếu không sẽ rủi ro gây bất ổn tài chính. Và thị trường đang ưa chuộng TPCP ngắn hạn.

Tình hình này rất khác so với Anh, nơi nhu cầu về TPCP dài hạn cao, phần lớn do các quỹ hưu trí mua để phòng ngừa rủi ro nợ phải trả, xuất phát từ cả yếu tố pháp lý và phi pháp lý. Tại Mỹ, đa số quỹ hưu trí thuộc khu vực công, và các quy định thúc đẩy đầu tư vào tài sản có độ rủi ro cao hơn nhiều.

Chỉ khoảng 20% danh mục đầu tư của quỹ hưu trí công Mỹ là trái phiếu và không có nhiều nỗ lực nhằm phòng ngừa rủi ro lãi suất. Phần nhỏ họ đầu tư vào TPCP có kỳ hạn ngắn hơn - kỳ hạn điển hình của danh mục trái phiếu của các quỹ hưu trí công lớn là 5-6 năm, mặc dù kỳ hạn của các khoản phải trả (quyền lợi họ phải chi trả) thường dài hơn 12 năm. Sự chênh lệch kỳ hạn này tạo ra rủi ro không cần thiết.

Rủi ro này có thể tránh được nếu các quỹ hưu trí mua nhiều TPCP kỳ hạn dài hơn. Tuy nhiên, họ thiếu động lực phòng ngừa rủi ro do quy định hiện hành cho phép định giá nợ phải trả dựa trên lợi suất kỳ vọng. Nghịch lý là, lợi suất kỳ vọng càng cao - tức rủi ro đầu tư càng lớn - thì nợ phải trả của quỹ hưu trí lại có vẻ càng thấp (mặc dù giá trị thực phụ thuộc vào đường cong lợi suất). Nếu áp dụng chuẩn mực như quỹ hưu trí tư nhân hoặc quốc tế cho quỹ hưu trí công Mỹ, nhiều khả năng họ sẽ dịch chuyển mạnh hơn sang TPCP dài hạn.

Mối quan ngại tương tự cũng đặt ra với danh mục đầu tư cá nhân trong các kế hoạch hưu trí đóng góp xác định như 401(k). Ví dụ, nhu cầu tài chính khi về hưu có thể được xem như một chuỗi thanh toán TPCP kéo dài 20 năm, tương ứng kỳ hạn 10-14 năm. Tuy nhiên, phần lớn quỹ mục tiêu ngày nghỉ hưu lại thiết lập kỳ hạn thanh toán chỉ khoảng 5 năm. Hệ quả là nhà đầu tư cá nhân phải đối mặt với rủi ro chênh lệch kỳ hạn tương tự quỹ hưu trí công, nhưng không có sự bảo đảm từ chính phủ.

Nguyên nhân là do ngành hưu trí đã định hướng nhà đầu tư chú trọng vào hiệu suất đầu tư hàng năm, thay vì duy trì thu nhập ổn định khi nghỉ hưu. Nếu ngành này nhắm đến mục tiêu sau, người tiết kiệm cũng sẽ có nhu cầu về tài sản dài hạn hơn. Điều chỉnh quy định, chẳng hạn như thay đổi hướng dẫn cho các lựa chọn đầu tư mặc định, có thể khắc phục tình trạng này.

Diễn biến lãi suất tương lai vốn khó dự đoán. Gánh nặng nợ công của Mỹ báo hiệu xu hướng tăng lãi suất về dài hạn, song trong ngắn hạn, lãi suất có thể giảm - đặc biệt nếu nền kinh tế rơi vào suy thoái trong vài năm tới. Cần lưu ý rằng cả hoạt động đầu tư trái phiếu và phát hành nợ đều tiềm ẩn rủi ro.

Đó là lý do tại sao Bộ Tài chính nên cố định lãi suất thấp cho nhiều khoản nợ hơn khi có thể. Đó cũng là lý do tại sao các quỹ hưu trí và người tiết kiệm cá nhân phải đối mặt với rủi ro không cần thiết khi về hưu. Có một giải pháp duy nhất cho cả hai vấn đề này: Người tiết kiệm và quỹ hưu trí nên phòng ngừa rủi ro bằng cách mua TPCP dài hạn hơn, làm tăng nhu cầu TPCP dài hạn.

Tuy nhiên, hiện tại, do sự kết hợp giữa các quy định chưa phù hợp và nhận thức chưa đầy đủ về rủi ro, thị trường đang có xu hướng ưa chuộng TPCP ngắn hạn. Điều này cho thấy, xét về lâu dài, việc cải cách các quy định về hưu trí có thể tạo ra tác động sâu rộng hơn nhiều so với các quyết định ngắn hạn của Fed trong tháng tới.

Bloomberg