Báo cáo CPI Mỹ sẽ tiếp tục cho thấy chặng đường đưa lạm phát về mục tiêu vẫn còn dài?

Đức Nguyễn

FX Strategist

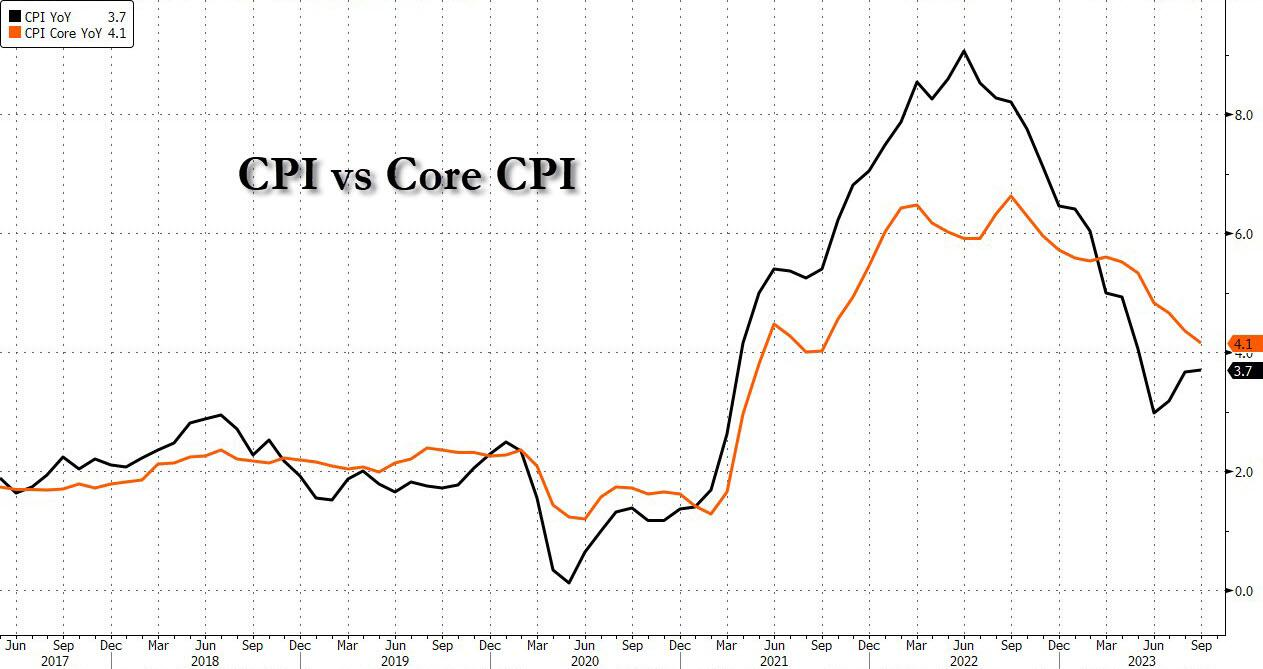

Trước thềm báo cáo CPI tháng 10, thị trường kỳ vọng CPI lõi tăng 0.3% so với tháng trước và 4.1% so với cùng kỳ, không thay đổi so với tháng 9. Thị trường cũng kỳ vọng CPI toàn phần tăng 0.1% so với tháng trước và 3.3% so với cùng kỳ, giảm từ mức 3.7% trong tháng 9. Các con số trên cũng tương đương lạm phát siêu lõi đạt khoảng 0.3%

Do CPI lõi đi ngang, báo cáo lạm phát tháng 10 có thể củng cố thiên hướng thắt chặt của Fed, ngay cả khi các nhà hoạch định chính sách đã giữ nguyên lãi suất trong hai cuộc họp FOMC vừa qua, vì theo Bloomberg, "sau khi cho thấy những tiến triển đáng khích lệ vào mùa hè này, sự hạ nhiệt của CPI lõi có thể chững lại, còn lạm phát tháng đang tăng theo hướng khớp với lạm phát năm 3-4% thay vì 2%. Rõ ràng lạm phát vẫn còn một chặng đường dài mới đạt được mục tiêu 2% của Fed."

Thật vậy, để đạt được mục tiêu 2% của Fed, CPI lõi tháng cần phải liên tục ở khoảng 0.2% suốt năm. Con số đó có xuất hiện trong mùa hè, nhưng đã tăng kể từ đó. Trong khi đó, dự báo CPI của Bloomberg Economics hiện cảnh báo rủi ro cả lạm phát toàn phần và lạm phát cơ bản tiếp tục tăng, với dự báo lần lượt tăng 0.3% và 0.4%, đều cao hơn dự báo thị trường chung

Điều đó có nghĩa là Fed sẽ sớm không còn lựa chọn nào khác ngoài việc tăng mục tiêu lạm phát gian, dù chỉ là gián tiếp.

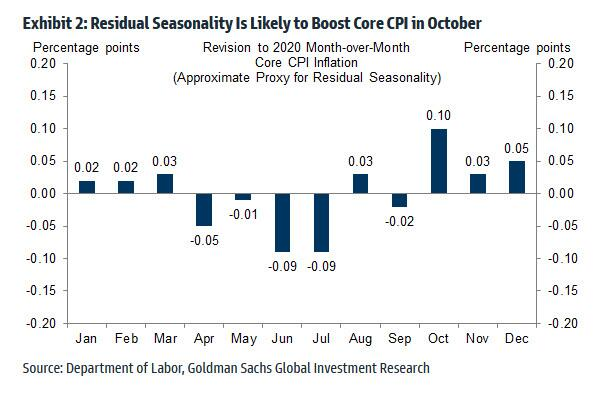

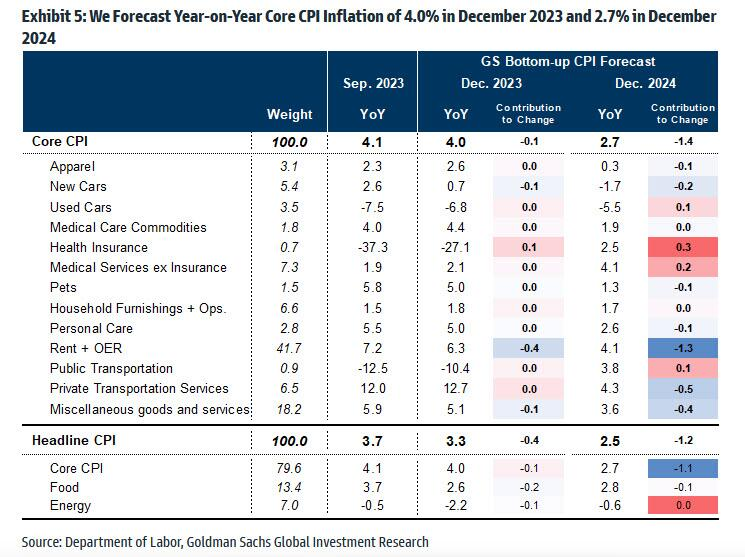

Kinh tế trưởng Jan Hatzius của Goldman Sachs đã nêu bật ba xu hướng cấp thành phần chính mà ông mong đợi sẽ thấy trong báo cáo tháng này.

- Đầu tiên, tính thời vụ còn sót lại sẽ thúc đẩy lạm phát CPI cơ bản khoảng 7bp trong tháng này, vì các yếu tố này của CPI có thể đã quá khớp với sự giảm tốc của lạm phát vào mùa thu năm 2020. Goldman Sachs kỳ vọng mô hình này sẽ diễn ra trên các ngành may mặc, lưu trú, vật nuôi và đồ nội thất gia đình.

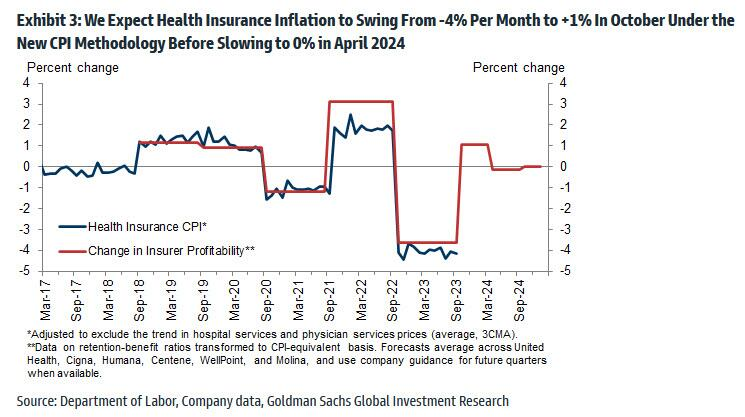

- Thứ hai, lạm phát bảo hiểm y tế sẽ dao động từ -4% mỗi tháng đến +1% mỗi tháng trong khoảng thời gian từ tháng 10/2023 đến tháng 3/2024, khiến lạm phát lõi tăng thêm 4bp trong tháng 10. BLS sẽ kết hợp dữ liệu mới về lợi nhuận của công ty bảo hiểm y tế với báo cáo tháng này, nhưng cũng sẽ chuyển sang kết hợp dữ liệu nguồn cơ bản trên cơ sở trung bình động hai năm (so với một năm hiện tại) và cập nhật dữ liệu nguồn nửa năm một lần (so với hàng năm hiện nay). Bắt đầu từ tháng 4/2024, chúng tôi dự báo bảo hiểm y tế sẽ gần như không thay đổi trong sáu tháng tiếp theo.

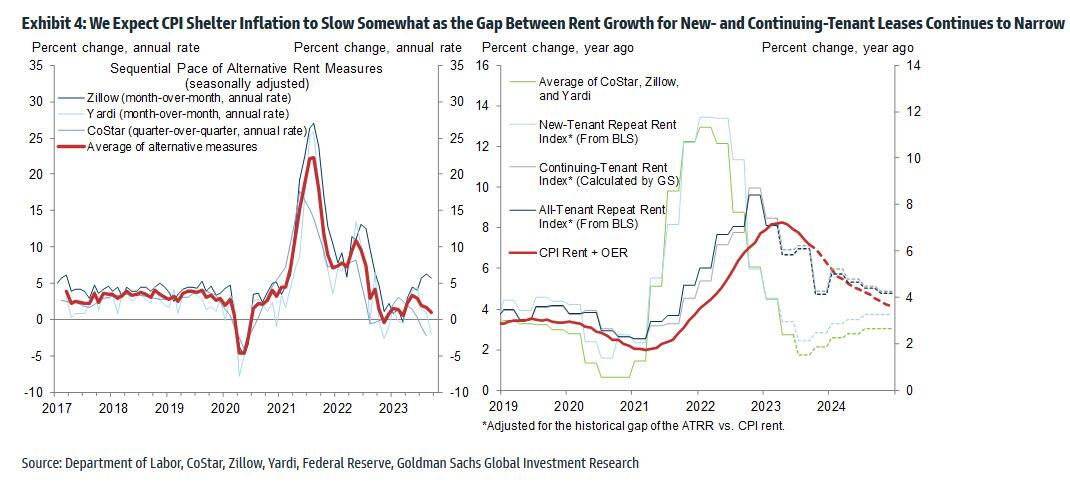

- Thứ ba, lạm phát lưu trú sẽ tiếp tục hạ nhiệt (ngân hàng dự báo tiền thuê nhà sẽ tăng 0.45% và giá thuê tương đương của chủ sở hữu (OER) tăng 0.44%), do khoảng cách giữa tiền thuê hợp đồng thuê mới và tiếp tục thuê thu hẹp và chênh lệch tiền thuê-OER bình thường hóa sau lần tăng tháng trước. Chỉ số PCE lõi thống kê bảo hiểm y tế theo phương pháp và dữ liệu nguồn khác, đồng thời sẽ ít có sự gia tăng từ tính thời vụ còn sót lại đến PCE lõi trong tháng 10. Do đó, dự báo PCE lõi tháng 10 của Goldman Sachs ở mức 0.21% so với tháng trước.

Ở những phần khác trong báo cáo, Goldman dự báo giá ô tô mới sẽ tăng 0.2%, phản ánh sự sụt giảm sản xuất tạm thời do cuộc đình công của UAW và sự sụt giảm liên quan đến các ưu đãi khuyến mại của đại lý, nhưng giá ô tô đã qua sử dụng lại giảm 1.3%, phản ánh giá đấu giá ô tô đã qua sử dụng thấp hơn. Nhu cầu đi lại thấp hơn sẽ khiến giá vé máy bay giảm 3% trong tháng 10. Cuối cùng, ngân hàng kỳ vọng lạm phát bảo hiểm ô tô sẽ giảm xuống 0.8% do phí bảo hiểm gần như đã bắt kịp chi phí sửa chữa và thay thế.

Trong tương lai, Goldman Sachs kỳ vọng lạm phát CPI lõi sẽ duy trì ở mức 0.3% trong vài tháng tới với tình trạng giảm phát sẽ tiếp tục diễn ra vào năm 2024 nhờ tái cân bằng trên thị trường ô tô, cho thuê nhà ở và thị trường lao động, được bù đắp bởi sự gia tăng trong lạm phát chăm sóc sức khỏe. Về lâu dài, ngân hàng dự báo lạm phát CPI lõi hàng năm đạt 4.0% vào tháng 12/2023 và 2.7% vào tháng 12/2024.

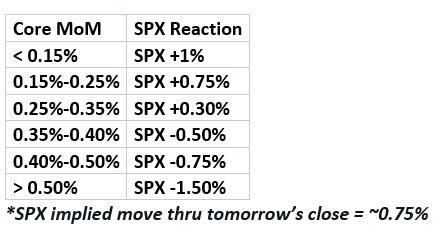

Về phản ứng thị trường, trader Lee Coppersmith đã lập một ma trận về chênh lệch báo cáo so với kỳ vọng và biến động của S&P 500. Đẹp nhất sẽ là CPI lõi 0.15% đổ xuống. Thị trường quyền chọn đang dự báo biến động ngụ ý tăng 0.75% tại đóng cửa.

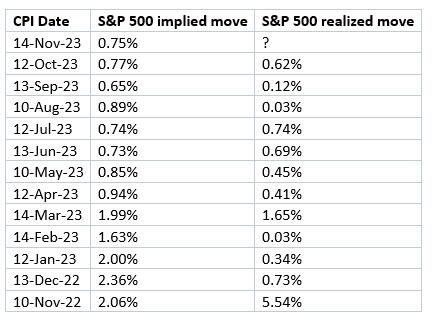

Và đây là biến động của S&P 500 sau 12 báo cáo CPI gần đây:

Cuối cùng, đây là các đồ thị tổng hợp tình hình lạm phát tại Mỹ của JPMorgan:

ZeroHedge