Bài toán nợ công và áp lực ngân sách khẩn cấp tại Anh

Trà Giang

Junior Editor

Bộ trưởng Tài chính Rachel Reeves đối mặt với quyết định mang tính bước ngoặt về cách thức vay nợ 300 tỷ bảng của chính phủ Anh.

Thị trường tài chính Anh đang nín thở chờ đợi. Chỉ khi Bộ trưởng Tài chính Rachel Reeves kết thúc bài phát biểu tại Nghị viện vào thứ Tư này, sau khi trình bày một ngân sách khẩn cấp dưới mọi hình thức, thị trường trái phiếu chính phủ Anh (gilt) mới thực sự bắt đầu phản ứng. Đây không chỉ là một bài phát biểu thông thường mà còn là thời điểm then chốt có thể định hình lại toàn bộ chiến lược vay nợ quốc gia của Vương quốc Anh trong nhiều năm tới.

Các nhà đầu tư và chuyên gia phân tích đang tập trung chú ý vào con số then chốt: mức vay nợ mới. Dự báo thị trường cho thấy mức tăng khiêm tốn khoảng 5% so với hạn mức 300 tỷ bảng Anh (tương đương 390 tỷ USD) của năm tài chính hiện tại. Tuy nhiên, yếu tố quyết định không chỉ là "bao nhiêu" mà còn là "như thế nào" - cụ thể là kỳ hạn cấu trúc nợ sẽ được thiết kế ra sao trong bối cảnh lãi suất cao kỷ lục.

Đường cong lợi suất trái phiếu chính phủ Anh

Khoảng cách giữa chi tiêu và doanh thu ngân sách Anh đang ngày càng mở rộng một cách đáng lo ngại. Đây sẽ là bài kiểm tra uy tín nghiêm khắc đối với Reeves, người đang phải đối mặt với nhiệm vụ khó khăn là cân bằng giữa nhu cầu tăng chi tiêu công và áp lực giảm gánh nặng nợ. Thời điểm hiện tại đòi hỏi một cách tiếp cận triệt để hơn về cách Anh quản lý chi phí vay vốn - đặc biệt khi nhu cầu vốn chỉ có xu hướng tăng.

Trong một động thái đáng chú ý, các chuyên gia chiến lược Mark Capleton và Agne Stengeryte của Bank of America Corp. đã công bố một báo cáo nghiên cứu đột phá vào thứ Tư, kêu gọi một cuộc cách mạng trong phương thức vay vốn của Cơ quan Quản lý Nợ (DMO) thuộc Bộ Tài chính Anh. Họ đề xuất áp dụng phiên bản Anh của "Chiến dịch Xoay trục" (Operation Twist) - chiến lược từng được Cục Dự trữ Liên bang Mỹ triển khai đầu tiên vào những năm 1960 và sau đó tái xuất trong Cuộc khủng hoảng Tài chính Toàn cầu. Đáng chú ý, chính phủ của Margaret Thatcher cũng đã thử nghiệm một biện pháp tương tự vào đầu thập niên 1980, cho thấy tiền lệ lịch sử cho cách tiếp cận này.

Cốt lõi của đề xuất là chiến lược mua lại có hệ thống trái phiếu dài hạn với giá trị tương đương 1 tỷ USD mỗi tháng - những trái phiếu hiện đang giao dịch ở mức chiết khấu sâu so với mệnh giá - và đồng thời tài trợ cho hoạt động này bằng cách phát hành thêm trái phiếu ngắn và trung hạn. Theo phân tích của BofA, tổng giá trị trái phiếu chính phủ Anh đang lưu hành hiện thấp hơn đến hơn 500 tỷ USD so với giá trị phát hành ban đầu - một khoảng cách đáng báo động phản ánh sự sụt giảm giá trị trên thị trường thứ cấp.

Lãi suất trái phiếu Anh hiện đang ở mức cao nhất trong số tất cả các thị trường trái phiếu của các nền kinh tế phát triển trên toàn cầu. Như mọi vấn đề phức tạp, bước đầu tiên để giải quyết là phải thừa nhận thực trạng khó khăn hiện tại.

BofA không dừng lại ở đó mà còn đề xuất một loạt các biện pháp mang tính đột phá khác: mở rộng đáng kể quy mô thị trường tín phiếu kho bạc Anh và bắt đầu ứng dụng công cụ hoán đổi lãi suất (interest-rate swaps) để huy động vốn - một phương pháp có thể sẽ được hệ thống ngân hàng đón nhận nồng nhiệt. Mục tiêu cuối cùng là tối đa hóa mọi lựa chọn nhằm giảm thiểu hóa đơn lãi suất khổng lồ của Anh và cải thiện tỷ lệ nợ/GDP. Đáng chú ý là chính quyền mới của Mỹ dưới thời Donald Trump vẫn đang tuân theo kịch bản của cựu Bộ trưởng Tài chính Janet Yellen bằng cách tập trung vay mượn mạnh mẽ qua thị trường tín phiếu kho bạc Mỹ để duy trì chi phí vay vốn ở mức thấp nhất có thể.

Những cải cách này nếu được triển khai sẽ làm giảm đáng kể kỳ hạn trung bình của nợ Anh, tác động trực tiếp đến các nhà đầu tư. Phần lớn các quỹ trái phiếu buộc phải tuân theo các chỉ số tham chiếu phản ánh thực tế này. Hiện tại, thời hạn bình quân gia quyền (WAM) của nợ Anh là 13.4 năm, đã giảm đáng kể từ mức gần 20 năm trong thập kỷ qua - nhưng vẫn cao hơn nhiều so với WAM của Kho bạc Mỹ ở mức 7.75 năm.

Tuy nhiên, con đường từ lý thuyết đến thực tiễn không hề dễ dàng. Một thị trường có lịch sử 331 năm như trái phiếu chính phủ Anh vận động theo quán tính riêng, và sự thay đổi thường diễn ra với tốc độ thận trọng. Quan trọng hơn, có một rào cản lớn đang cản trở: chính sách của Ngân hàng Anh (BoE).

BoE hiện là ngân hàng trung ương duy nhất trên thế giới theo đuổi chính sách thắt chặt định lượng (QT) tích cực, liên tục bán ra thị trường các khoản nắm giữ trái phiếu - thường với mức giá thấp hơn nhiều so với giá mua ban đầu. Hậu quả tài chính của chiến lược này có thể khiến người nộp thuế Anh gánh chịu một khoản lỗ lên đến 150 tỷ bảng. Cách tiếp cận quyết liệt nhằm thu hẹp bảng cân đối của BoE đi ngược lại xu hướng toàn cầu, đặc biệt so với Cục Dự trữ Liên bang Mỹ, nơi đang dừng chính sách giảm bảng cân đối tài sản QT thụ động và chuẩn bị tiếp tục tái đầu tư gần như toàn bộ các khoản hoàn trả trái phiếu, chỉ trừ một khoản tượng trưng 5 tỷ USD mỗi tháng.

Bộ Tài chính Anh không thể triển khai chiến lược tái cấu trúc đường cong lợi suất một cách hiệu quả khi ngân hàng trung ương vẫn đang thực hiện chính sách có thể tự gây tổn hại. Văn phòng Trách nhiệm Ngân sách (OBR) - cơ quan phân xử tài khóa độc lập của Anh - đang tính toán tác động của chính sách QT tích cực này theo cách vô cùng bất lợi, dự báo các đợt bán trái phiếu quy mô lớn trong tương lai. Thế bế tắc phi logic này cần được giải quyết triệt để - nếu BoE không chủ động điều chỉnh, các nhà hoạch định chính sách cần tạo ra động lực để thúc đẩy sự thay đổi.

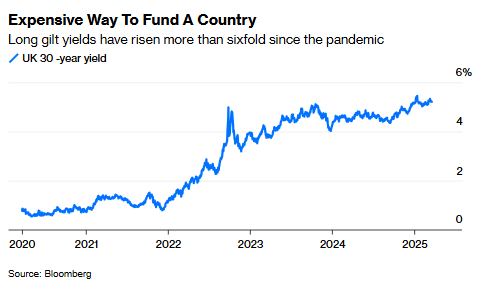

Trên thực tế, việc dần dần chuyển dịch sang phát hành nhiều trái phiếu ngắn hạn với lợi suất thấp hơn, đồng thời giảm bớt việc phát hành trái phiếu siêu dài hạn và trái phiếu liên kết lạm phát (vốn đã trở thành đặc điểm kỳ lạ của thị trường Anh), là một chiến lược vô cùng hợp lý trong bối cảnh hiện tại. Các quỹ hưu trí và công ty bảo hiểm - những đơn vị từng thúc đẩy nhu cầu về các tài sản dài hạn để phù hợp với các nghĩa vụ thanh toán tương lai - hiện không còn cần nhiều tài sản dài hạn như trước nữa. Không phải ngẫu nhiên mà lợi suất trái phiếu 30 năm đã tăng vọt gấp sáu lần lên trên 5% chỉ trong bốn năm qua. Đây là thời điểm thích hợp để cải tổ, đặc biệt khi hệ thống ngân hàng đang ngày càng khát khao các tài sản ngắn hạn trong bối cảnh BOE liên tục rút dự trữ.

Lợi suất trái phiếu chính phủ Anh kỳ hạn 30 năm

May mắn thay, DMO đã bắt đầu đồng điệu với xu hướng thị trường bằng cách điều chỉnh trọng số phát hành hướng về các kỳ hạn ngắn hơn, nhưng vẫn có thể đi xa hơn nữa bằng cách bắt đầu phát hành trái phiếu dưới ba năm. Với mức lợi suất hấp dẫn hiện nay, nhu cầu chắc chắn sẽ không thiếu. Các chuyên gia phân tích của Royal Bank of Canada dự báo sẽ có tới 28 tỷ bảng doanh số bán trái phiếu linh hoạt ngắn hạn cho năm tài chính tới. Bộ trưởng Reeves nên cân nhắc mở rộng quyền tự chủ cho DMO, cho phép cơ quan này linh hoạt hơn trong việc nắm bắt cơ hội thị trường và đáp ứng nhu cầu đầu tư.

Đáng chú ý, hoạt động đầu tư trái phiếu từ khối nhà đầu tư cá nhân đang tăng trưởng mạnh mẽ. Trái phiếu chính phủ Anh có một đặc điểm độc đáo là được miễn thuế lãi vốn, mặc dù lãi suất coupon vẫn phải chịu thuế. Di sản từ thời kỳ lãi suất gần bằng không kéo dài nhiều năm đã tạo ra một lượng lớn trái phiếu có coupon thấp - và do đó có giá giao dịch thấp - mang lại tiềm năng sinh lời vượt trội so với tiền gửi ngân hàng thông thường hoặc trái phiếu Tiết kiệm và Đầu tư Quốc gia được nhà nước bảo lãnh. Mặc dù Reeves sẽ không muốn gây xáo trộn quá mạnh cho hệ sinh thái tiết kiệm trong nước, nhưng kinh nghiệm từ các nước như Ý và Bỉ cho thấy tiềm năng to lớn trong việc huy động vốn trực tiếp từ công chúng.

Việc đưa ra một lộ trình rõ ràng về cải cách phương thức huy động nợ của Anh sẽ mang lại lợi ích chính trị và kinh tế cho Reeves. Trong cuộc khủng hoảng tài chính toàn cầu và cuộc khủng hoảng đồng euro sau đó, điểm mạnh cứu cánh của Anh chính là cấu trúc nợ dài hạn. Tuy nhiên, trong môi trường lãi suất cao hiện nay, ưu thế đó đã biến thành điểm yếu chí tử. Đã đến lúc Vương quốc Anh cần chủ động tự cải thiện tình hình bằng cách cắt giảm chi phí nợ - khoản mục đã trở thành dòng chi tiêu lớn thứ ba của chính phủ. Ngày 26 tháng 3 chắc chắn sẽ là một ngày đau đớn với ngân sách khắc khổ, nhưng vẫn có những giải pháp thông minh để làm dịu cú sốc tài chính đang chờ đợi.

Bloomberg

báo lãi quý I nhờ khoản lợi nhuận lớn từ vàng")