USD có thể đã tạo đỉnh?

Đoàn Phương Thảo

Junior Analyst

Đà tăng của USD có vẻ đang bắt đầu hụt hơi.

Các chiến lược gia tại Ngân hàng Barclay, Mogan Stanley và ngân hàng quốc gia Úc đã cảnh báo rằng vị thế với USD đang rất chật chội. Vị thế quyền chọn với USD cho thấy nhu cầu USD đang ở mức thấp nhất trong 2 tháng và thước đo biến động ngụ ý ở mức thấp nhất trong vòng 18 tháng qua.

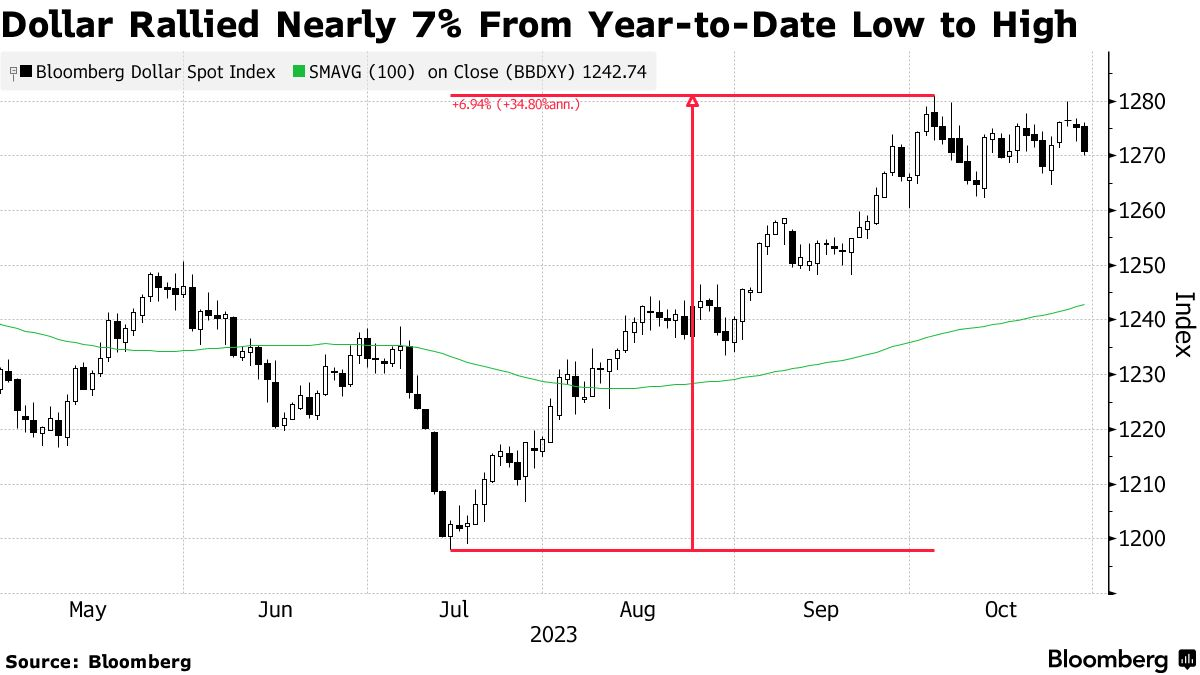

Chỉ số USD Bloomberg đã đi ngang kể từ khi chạm đỉnh năm 2023 đầu tháng trước, và lợi suất tăng mạnh cũng không thể hỗ trợ đồng tiền tăng cao hơn.

Theo Themistoklis Fiotakis, trưởng bộ phận phân tích FX tại ngân hàng Barclays, "USD sắp có một pha đảo chiều mạnh.”

Đây không phải là lần đầu tiên Phố Wall hô đỉnh USD, chỉ để đồng tiền này tăng cao hơn ngay sau đó. Pha trượt dốc trong tháng 7 mà một số người cho là đã chấm dứt đà tăng của đồng bạc xanh đã nhanh chóng chuyển thành một pha tăng mạnh. Gần đây hơn, nhu cầu phòng hộ trước bất ổn địa chính trị ở Trung Đông cũng đã thúc đẩy nhu cầu USD. Đồng tiền này cũng tăng hôm thứ Ba bất chấp quyết định nới lỏng chính sách kiểm soát đường cong lợi suất của Ngân hàng Trung ương Nhật Bản.

Tuy nhiên, một cuộc khảo sát gần đây của Bloomberg cho thấy sự lạc quan của thị trường vào USD có thể đã tạo đỉnh vào tháng 9, với nhiều người có suy nghĩ giống Fiotakis rằng vị thế long USD lúc này đã quá chật chội. Dữ liệu từ CFTC cho thấy tổng các vị thế mua ròng chỉ số USD ICE của các quỹ đầu cơ đã tăng lên gần 4,600 hợp đồng trong tuần kết thúc vào ngày 10/10, mức cao nhất kể từ tháng 7.

Theo Rodrigo Catril, chiến lược gia tiền tệ tại Ngân hàng Quốc gia Australia, “việc USD không thể tăng cao hơn trong bối cảnh có các động lực tích cực cho thấy pha hồi từ giữa tháng 7 đến đầu tháng 10 đã kết thúc. Các vị thế long lại đang trở thành trở ngại cho đà tăng."

Risk reversal 1 tháng - một thước đo ngắn hạn về tâm lý và vị thế - đang tiến gần đến mức thấp nhất trong ba tháng, một dấu hiệu cho thấy thị trường không còn muốn mua đuổi USD. Và thước đo biến động ngụ ý 3 tháng của JPMorgan đã giảm xuống mức thấp nhất kể từ tháng 2/2022, cho thấy các nhà đầu tư không mong đợi USD biến động mạnh trong những tháng tới.

Đối với một số nhà đầu tư, đồng bạc xanh vẫn là hướng đi duy nhất bất chấp những vấn đề của nó. Theo Johanna Kyrklund, giám đốc đầu tư của Schroder Investment Management, với việc nền kinh tế Mỹ vẫn mạnh mẽ bất chấp tăng trưởng chậm lại ở châu Âu và Trung Quốc, sức mạnh vượt trội của Mỹ và lợi suất cao vẫn hấp dẫn thị trường. “Ta thực sự thiếu một giải pháp thay thế đáng tin cậy.”

Tuy nhiên, theo một cuộc khảo sát của Bloomberg, cơn sốt USD dường như đã hạ nhiệt. Vào tháng 9, 60% số người được hỏi dự báo chỉ số USD Bloomberg sẽ tiếp tục tăng; trong tháng 10, con số đó đã giảm 1%.

Lịch sử cũng không đứng về phía USD. Trong thập kỷ qua, chỉ có hai giai đoạn mà chỉ số USD Bloomberg duy trì trên mức 1,280 trong hơn một ngày. Trường hợp đầu tiên là vào tháng 3/2020, khi đại dịch toàn cầu kích cầu tài sản phòng hộ, và vào nửa cuối năm ngoái khi EUR về ngang giá với USD.

Các chiến lược gia James Lord và David Adams của Morgan Stanley đã bắt đầu khuyên khách hàng thoát vị thế mua USD vào tuần trước. Họ cho biết đồng bạc xanh đã phản ánh vào giá nhiều xúc tác có lợi, bao gồm lợi suất tăng và nền kinh tế Mỹ tốt hơn so với phần còn lại của thế giới.

Đối với Gareth Berry, chiến lược gia tại Macquarie Singapore, USD vẫn có thể có một pha tăng cuối cùng khi các nhà đầu tư tìm kiếm nơi đầu tư an toàn. Tuy nhiên, triển vọng lợi suất ở Mỹ đạt đỉnh và sau đó giảm có nghĩa là “thời gian trôi qua sẽ không có lợi cho USD.”

Bloomberg