Trump Trade lung lay, đâu là lý do vàng tăng phi mã?

Ngọc Lan

Junior Editor

Từ tháng 2 đến tháng 10 năm 2024, giá vàng đã có một đợt tăng ngoạn mục với mức tăng hơn 30%. Điều này xảy ra sau hơn 3 năm vàng đi ngang, bất chấp những biến động dữ dội của lãi suất và các tài sản rủi ro. Lý do vàng tăng vọt vào thời điểm đó còn khá bí ẩn, nhưng dường như liên quan đến sự thay đổi lớn trong cầu toàn cầu, đặc biệt từ các ngân hàng trung ương.

Vàng đang ngầm báo hiệu điều gì?

Unhedged cho rằng đây là tín hiệu đáng mừng - từ góc độ nghiên cứu hơn là tài chính - khi vàng quay lại đi ngang vào tháng 10. Giá vàng ổn định giúp giảm bớt một yếu tố phức tạp trong thị trường đang rối loạn vì cuộc bầu cử Tổng thống Mỹ. Tuy nhiên, giai đoạn yên bình này đã kết thúc. Trong năm 2025, vàng đã tăng thêm 10%, phá vỡ mức đỉnh lịch sử được thiết lập cách đây ba tháng.

Đà tăng không ngừng nghỉ của vàng

Thị trường toàn cầu đang phản ánh điều gì?

Giải thích đơn giản nhất cho việc vàng (hay bất kỳ tài sản nào) tăng giá là do nhu cầu tăng cao. PBoC đã tăng dự trữ vàng tháng thứ ba liên tiếp trong tháng 1. Theo Hội đồng Vàng Thế giới, các quỹ ETF vàng đã thu hút 3 tỷ USD trong tháng trước - một con số ấn tượng sau hai tháng 11 và 12 khá ảm đạm. Các quỹ vàng châu Âu thu về 3.4 tỷ USD, mức cao nhất trong gần ba năm. Điều này dễ hiểu khi Trung Quốc muốn giảm phụ thuộc vào đồng USD, còn châu Âu đang lo ngại về khả năng Mỹ áp thuế.

Quan trọng hơn, có những lý do kinh tế vĩ mô rõ ràng kể từ khi giá vàng bắt đầu biến động mạnh vào giữa tháng 1. Lãi suất thực đã giảm 0.25% - làm giảm chi phí cơ hội khi nắm giữ vàng. Đồng USD cũng suy yếu, tạo thêm động lực cho giá vàng vì vàng được định giá bằng USD. Nếu những yếu tố này giải thích được diễn biến hiện tại, thì điều bí ẩn không phải là vàng, mà là tại sao "Trump Trade" - vốn đòi hỏi đồng USD mạnh và lãi suất dài hạn cao - lại đảo chiều gần đây.

Biến động hai chiều

Điều gì giải thích cho sự đảo chiều của đồng USD và lãi suất thực, sau khi chúng tăng đều đặn từ tháng 9 khi Trump có vẻ sẽ tái đắc cử? Đây có lẽ là câu hỏi quan trọng nhất trên thị trường lúc này. Có ít nhất ba khả năng. Một là thị trường nhận thấy kinh tế Mỹ đang chậm lại, do chu kỳ kinh tế, chính sách tiền tệ hoặc các chính sách kinh tế của chính quyền Trump. Hai là đồng USD và lãi suất thực tăng do dự đoán về thuế quan mạnh từ Mỹ, nhưng giờ thị trường nghĩ chính quyền Trump chỉ đang đưa ra những lời đe dọa. Ba là lý do kỹ thuật - các giao dịch Trump Trade có thể đã quá đông và đang tạm nghỉ trước khi tăng trở lại. Có thể là sự kết hợp của cả ba. Chúng ta sẽ chỉ biết được câu trả lời khi chính sách thuế của Mỹ rõ ràng hơn trong những tháng tới.

Khi thị trường chứng khoán toàn cầu bị chi phối bởi Mỹ, và thị trường Mỹ lại bị chi phối bởi các cổ phiếu công nghệ lớn, lý do chính để đầu tư vào thị trường mới nổi là đa dạng hóa danh mục. Tuy nhiên, theo ghi nhận của Joseph Cotterill - phóng viên Thị trường mới nổi của FT, các chỉ số này cũng đang ngày càng tập trung vào một số cổ phiếu đầu ngành.

Ngành công nghệ - đặc biệt là TSMC - đã dẫn dắt tăng trưởng tại các thị trường mới nổi tiên tiến như Trung Quốc, Đài Loan và Hàn Quốc.

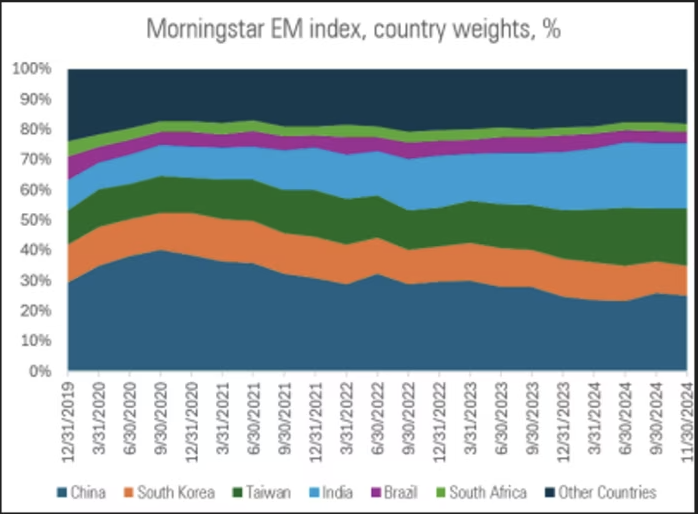

TSMC giờ đây chiếm hơn 10% chỉ số, cùng với sự đóng góp lớn từ các tên tuổi công nghệ mới. Trong chỉ số MSCI thị trường mới nổi không tính Trung Quốc, TSMC chiếm tới 15%, và tổng các công ty công nghệ vượt 20%. Xu hướng này cũng xuất hiện ở cấp quốc gia. Theo Morningstar, các chỉ số của Brazil, Đài Loan, Hàn Quốc và Ấn Độ đang ngày càng tập trung vào một số công ty trong nước có quy mô khổng lồ, chủ yếu là công nghệ. Thêm vào đó là vấn đề tập trung theo quốc gia. Biểu đồ của Morningstar cho thấy rõ tỷ trọng ngày càng tăng của Ấn Độ và Đài Loan trong chỉ số thị trường mới nổi từ năm 2019:

Tỷ trọng các quốc gia trong chỉ số thị trường mới nổi Morningstar

Việc quá tập trung vào công nghệ làm giảm hiệu quả đa dạng hóa của các chỉ số thị trường mới nổi trong danh mục đầu tư toàn cầu. TSMC, Tencent và Samsung đều gắn chặt với câu chuyện AI - động lực chính đằng sau nhóm Magnificent 7. Khi các cổ phiếu lớn đang có đà tăng mạnh, việc lựa chọn cổ phiếu trở nên khó khăn. Nhà đầu tư chỉ còn hai lựa chọn: hoặc bám sát chỉ số, hoặc chấp nhận rủi ro lớn cho sự nghiệp. Tuy nhiên, sự tập trung này cũng mang lại ưu điểm về tăng trưởng và định giá. Dù các công ty thị trường mới nổi thường ít hiện diện tại Mỹ hơn so với công ty ở thị trường phát triển, nhiều gã khổng lồ công nghệ - nhất là TSMC và Samsung - vẫn có phần lớn doanh thu từ thị trường Mỹ. Gần đây, chúng ta đã bàn về việc liệu đầu tư vào cổ phiếu châu Âu hay Anh có thể là cách tiếp cận tăng trưởng của Mỹ với chi phí thấp hay không, thông qua phân tích chỉ số tăng trưởng P/E. Một phân tích tương tự cho thấy các chỉ số thị trường mới nổi có thể là cách hợp lý để nắm bắt cơ hội tăng trưởng:

Cổ phiếu thị trường mới nổi vốn biến động mạnh và đòi hỏi sự quản lý thận trọng. Tuy nhiên, trong bối cảnh khó tìm cơ hội tăng trưởng với giá hợp lý như hiện nay, thị trường này vẫn rất hấp dẫn, bất chấp những lo ngại về sự tập trung quá mức.

Financial Times