Tổng kết quý I của JPY

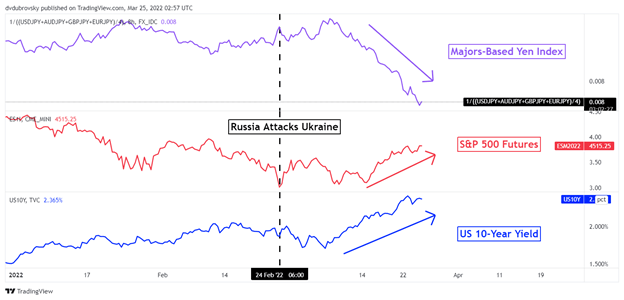

Đồng Yên Nhật có một quý cực kỳ ảm đạm, đặc biệt khi tháng 3 kết thúc.

Cổ phiếu và lợi suất trái phiếu tăng song song có thể khiến JPY lu mờ. Cuộc tấn công của Nga vào Ukraine và Cục Dự trữ Liên bang thắt chặt chính sách tiền tệ đã không thể phá vỡ tâm lý thị trường một cách lâu dài, ít nhất là vào lúc này. Liệu JPY có gặp khó khăn hơn trong tương lai?

Fed sẽ hawkish đến đâu?

Có vẻ như triển vọng tương tự sẽ tiếp tục với JPY trong quý II. Một trong những nguyên nhân hàng đầu khiến đồng JPY suy yếu có thể bắt nguồn từ sự phân kỳ chính sách tiền tệ ngày càng sâu sắc giữa Ngân hàng Trung ương Nhật Bản và các NHTW khác.

Lợi suất trái phiếu chính phủ toàn cầu tiếp tục tăng trong quý đầu tiên. Lãi suất trái phiếu kho bạc 2 năm đã tăng từ 0.75% lên trên 2.15%. Lợi suất kỳ hạn 10 năm tăng từ 1.53% lên 2.4% khi tháng 3 kết thúc. Lý do cho việc này là Fed ngày càng hawkish, với khả năng tăng lãi suất 50bp trong các cuộc họp tới. Thị trường đang dự báo có 75% khả năng Fed tăng 50bp trong cuộc họp tháng Năm.

Các động lực cơ bản của đồng Yên

Liệu CPI Nhật Bản có vượt 2% trong quý II?

Các ngân hàng trung ương đã và đang ứng phó với tình trạng lạm phát toàn cầu gia tăng. Điều này dường như đang xảy ra ở khắp mọi nơi, ngoại trừ Nhật Bản. Vào tháng 2, CPI Nhật Bản là 0.9% so với mức 7.9% tại Hoa Kỳ. Với điều đó, BOJ hầu như không điều chỉnh chính sách tiền tệ: Lãi suất vẫn đang ở mức âm, cùng hoạt động kiểm soát lợi suất, giữ lợi suất 10 năm dưới mức 0.25%. Liệu điều này có thay đổi trong tương lai?

Nhật Bản là nước nhập khẩu năng lượng. Cuộc tấn công của Nga vào Ukraine đã khiến giá năng lượng tăng vọt khi thế giới phải tìm kiếm những nguồn cung thay thế. Trên thực tế, vì Nhật Bản là nước nhập khẩu năng lượng, giá cả tăng có thể đóng vai trò lớn trong việc đồng Yên sập.

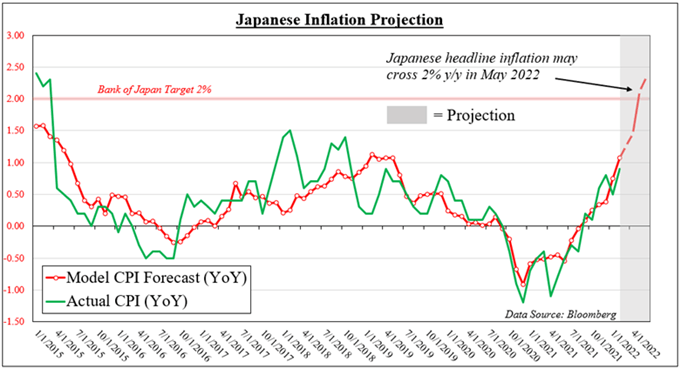

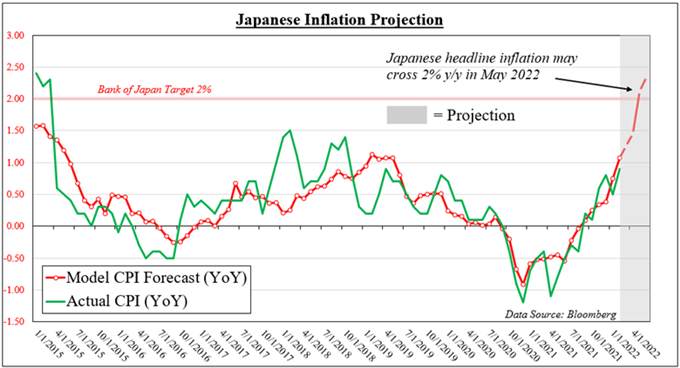

Bểu đồ bên dưới là dự báo CPI Nhật Bản. Dự báo được dựa trên mô hình hồi quy tuyến tính bội, đo lường tác động của hợp đồng tương lai dầu thô và than lên lạm phát Nhật Bản kể từ năm 2015. Vì CPI thường trễ so với giá của 2 hàng hóa, phân tích giá đã bị đẩy lại 8 tháng. Điều này có nghĩa là chúng ta có thể sử dụng giá dầu và giá than hiện tại để dự báo lạm phát trong giai đoạn sắp tới.

Theo mô hình, tỷ lệ lạm phát của Nhật Bản có thể vượt 2% vào tháng Năm. BoJ có thể điều chỉnh chính sách khi điều đó xảy ra không? Câu trả lời là không. BOJ có thể đợi cho đến khi dữ liệu CPI đủ mạnh trước khi thay đổi quyết định. Hơn nữa, họ từng không làm gì khi lạm phát vượt mức đó trong thời gian ngắn. Nếu thiếu đi biến động thị trường, chặng đường phía trước của JPY sẽ vẫn còn nhiều khó khăn.

Dự báo lạm phát của Nhật Bản