Thuế quan thổi bùng ngọn lửa lạm phát kèm suy thoái hay chỉ tung hỏa mù?

Diệu Linh

Junior Editor

Thị trường là một trò chơi của những bí mật được bao bọc trong cỗ máy kể chuyện. Nhà giao dịch không hành động dựa trên sự thật—họ hành động dựa trên những câu chuyện họ tin. Và hiện tại, Wall Street đang bị kéo theo hai hướng ngược nhau.

Bắt đầu với trái phiếu. Lợi suất kỳ hạn dài giảm mạnh sau khi Tokyo bắt đầu điều chỉnh việc phát hành JGB, hòng cứu vãn lợi suất. Điều đó tạo ra những làn sóng lan tỏa khắp trái phiếu Mỹ. Một cuộc đấu giá 30 năm vững chắc tại Mỹ đã mang lại cho phe bò máy thở oxy, và đột nhiên những người tự kiểm trái phiếu—những kẻ phản diện trên tiêu đề tuần trước—dường như đã biến mất vào màn sương.

Nhưng đây là lúc cốt truyện trở nên u ám.

Chứng khoán tăng mạnh vào thứ Ba. S&P 500 đã ghi nhận một đợt tăng giá trên diện rộng, đẩy đà tăng từ mức thấp ngày 8 tháng 4 lên +19%. Nghe cũng ấn tượng, cho đến khi bạn nhìn rộng ra và nhận ra chỉ số này vẫn đang giậm chân tại chỗ cả sáu tháng nay. Ừ thì đúng là tăng giá đấy, nhưng có tăng cũng không thoát khỏi lực hút của sự trì trệ.

Trong khi đó, người tiêu dùng, những tưởng đã bị thuế quan đánh gục, cũng đã trở lại cuộc chơi. Niềm tin vừa ghi nhận mức tăng hàng tháng lớn nhất kể từ năm 2009, được thúc đẩy không phải bởi các hiệp ước hòa bình hay gói kích thích, mà bởi lời đe dọa "xuông" về thuế quan của một nhà lãnh đạo. Điều đó đủ để kéo kỳ vọng lạm phát trở lại từ bờ vực.

Vậy là giao dịch TACO lại "tái xuất giang hồ", TACO nghĩa là “Trump Luôn Rút Lui”. Các nhà giao dịch thậm chí không đợi thuế quan có hiệu lực nữa. Họ đi trước sự đảo chiều. Đe dọa, hoảng loạn, tăng giá—lặp đi lặp lại. Động thái giả vờ áp thuế 50% của EU là trường hợp rõ ràng nhất. Thị trường bỏ qua đợt bán tháo và đi thẳng đến việc định giá lại.

Nhưng đây là nơi các tuyến cốt truyện xung đột.

Nếu những người tự kiểm trái phiếu đã được xoa dịu, lợi suất đang giảm. Tuy nhiên, câu chuyện TACO lại cho rằng Trump 2.0 sẽ mang đến nào là cắt giảm thuế, nào là giảm điều tiết. Những câu chuyện này không thể cùng tồn tại lâu dài—hoặc thị trường có được pháo hoa tài khóa hoặc nó trải qua kỷ luật nợ.

Và rủi ro đang chồng chất. Nếu những lời đe dọa của Trump hiện được coi là màn kịch đàm phán rỗng tuếch, không còn kí lô ảnh hưởng nào, thì các nhà giao dịch có thể tự định giá lại thị trường, nhưng các nhà đàm phán nước ngoài chưa chắc đã nao núng. Hơn nữa, thuế quan—mặc dù đã được rút lại như một chiêu trò truyền thông—vẫn đang ở mức cao nhất trong thập kỷ. Đến cuối cùng thì thị trường cũng không thèm phản ứng với sự dọa nạt nữa nếu nỗi đau tiềm ẩn tiếp tục lan rộng.

Thêm vào đấy, dữ liệu nhà ở đang âm thầm suy yếu, kèm theo một mớ tín hiệu mâu thuẫn. Lãi suất đang giảm, chứng khoán đang tăng, người tiêu dùng đang vui vẻ, nhưng bên dưới bề mặt, có một đống các câu chuyện chồng chất tại giao điểm của sự bất ổn vĩ mô và kịch trường chính trị.

Thị trường không còn giao dịch dựa trên các yếu tố cơ bản nữa. Họ đang cân nhắc giả định về các cú twist của cốt truyện. Và càng có nhiều người tin vào một cú twist cụ thể, thì kịch bản đó càng trở nên mong manh. Vì khi ai cũng đọc cùng một kịch bản, chỉ cần một lần lật trang bất ngờ là có thể đảo lộn toàn bộ cảnh tượng.

Hiện tại, diễn biến thị trường cho thấy sự nhẹ nhõm. Nhưng có quá nhiều kịch bản. Và bức màn vẫn chưa hạ xuống.

À vâng—bạn còn nhớ "lý thuyết vũ trụ song song" mà chúng tôi đưa ra tuần trước không? Chúng tôi ngụ ý rằng lạm phát do thuế quan ngay từ đầu chưa bao giờ là thật, chỉ là một cú sốc VAT được tô hồng trá hình thành ngày tận thế tiền tệ?

"Mọi người đang chạy đua dán nhãn 'lạm phát' cho sự hồi sinh thuế quan của Trump như thể năm 1979 lặp lại—nhưng đó là phân tích lười biếng, không phải tư duy thị trường. Nếu bạn thực sự tìm hiểu cơ chế, đây là lực kéo giảm phát nhiều hơn là rủi ro tái lạm phát. Thuế quan không tạo ra lạm phát bền vững—chúng chỉ là cú tăng giá một lần, giống như việc tăng VAT. Chúng đẩy giá lên một lần, và rồi mức giá đã tăng trở thành mức cơ sở.

Đây không phải là Kinh tế học cơ bản 101. Đây là tính toán giá vĩ mô. Lạm phát bền vững cần sức mạnh cầu theo đuổi nguồn cung hạn chế. Thuế quan thì ngược lại. Chúng là thuế đánh vào tiêu dùng, không phải cú hích. Chúng bóp nghẹt lợi nhuận, không khuyến khích nhập khẩu và cuối cùng ảnh hưởng đến túi tiền của người tiêu dùng—cầu giảm, không tăng. Đó là thắt chặt tài khóa trá hình."

Chà, đoán xem ai vừa bước vào "vũ trụ song song" đây?

Chính là Goldman Sachs

Sau nhiều tháng tranh luận không ngừng về lạm phát kèm suy thoái, cuối cùng họ cũng tỉnh ra. Thuế quan chỉ là một cú tăng mức giá cơ sở, không phải là khởi đầu của một vòng xoáy tử thần lạm phát. Không có vòng lặp lương-giá, không có bùng nổ tiêu dùng, không có nhai lại kịch bản năm 1970. Chỉ là lực kéo cầu cùng với một chút kịch tính chính trị.

Và đến tận bây giờ họ mới tỉnh ngộ.

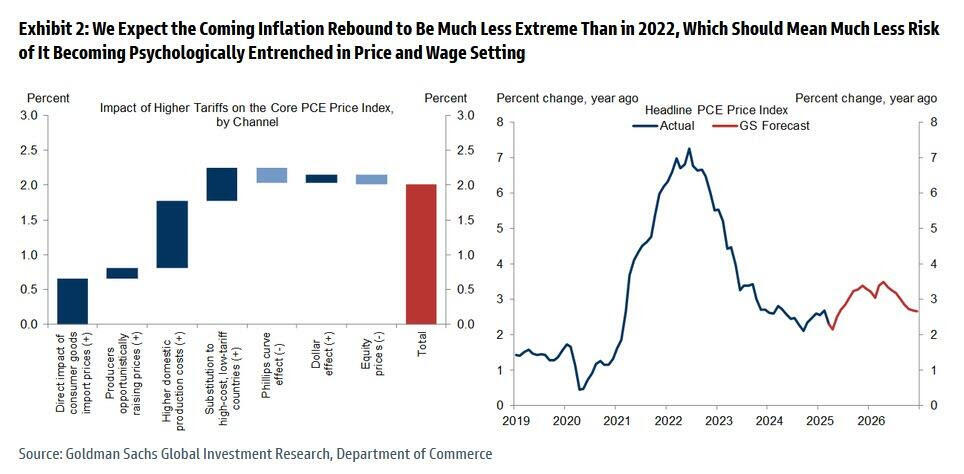

Sau nhiều tháng coi pháo binh thương mại của Trump và la hét về lạm phát vượt tầm kiểm soát, Jan Hatzius & Cộng sự đã lặng lẽ rút lại nhận định về kịch bản diệt vong. Quan điểm mới nhất của họ? Thuế quan sẽ mang lại cú tăng giá một lần, không phải bản chiếu lại cơn sốt lạm phát 2021-22. Theo ngôn ngữ của nhà giao dịch: họ đã khai tử kịch bản lạm phát kèm suy thoái.

Hãy nói rõ—đây không phải là một sự "giác ngộ", mà là sự đầu hàng, một cái gật đầu miễn cưỡng trước những dấu hiệu hiển nhiên mà không cần các mô hình đao to búa lớn để tính toán. Như chúng tôi đã nói từ trước đến nay, tự thân thuế quan không gây ra lạm phát. Nếu không có kích thích tài khóa phù hợp hoặc lũ lụt tiền tệ, chúng có xu hướng làm suy yếu cầu, chứ không khuếch đại nó. Bạn không thể đánh thuế tiêu dùng và mong người tiêu dùng tiếp tục chi tiêu như chưa có gì thay đổi.

Ngay cả các nhà nghiên cứu của Fed cũng đang bắt kịp—Javier Bianchi chỉ ra bản chất giảm phát của thuế quan, và Alberto Cavallo của Harvard chỉ ra rằng giá đang lặng lẽ giảm tại các nhà bán lẻ lớn. Câu chuyện tung hỏa mù rằng thuế quan đồng nghĩa với tăng giá tức thì đang sụp đổ dưới sức nặng của dữ liệu thực tế. Thị trường có thể chưa sẵn sàng thừa nhận điều đó, nhưng Goldman thì sẵn sàng rồi.

Trong ghi chú mới nhất của họ, Hatzius & đội ngũ đã rút lại nhiều tháng lo lắng về lạm phát không ngừng, hiện nói rằng thuế quan có thể đẩy PCE cốt lõi lên 3.6% trong ngắn hạn, nhưng sẽ mờ dần sau đó. Ông gắn việc điều chỉnh này với một nền kinh tế yếu hơn, thị trường lao động nguội đi và sự biến mất của các gói kích thích tài khóa sau đại dịch. Không còn tiền trực thăng, không còn vòng xoáy lương-giá—chỉ là một chu kỳ mềm mại, kéo dài quá mức đang tự diễn ra với nhịp lạm phát yếu.

Điểm xoay chiều này đặc biệt đáng chú ý khi xét đến lịch sử thăng trầm của Hatzius—ông đã quay xe nhanh hơn cả Trump. Thay đổi quan điểm từ "lạm phát kèm suy thoái" với nền kinh tế sụp đổ nhanh chóng đến nền kinh tế chỉ yếu đi từ từ. Bây giờ ông đang phòng ngừa rủi ro cực kỳ chặt chẽ và cảnh báo rằng sự phục hồi lạm phát kéo dài vẫn có thể xảy ra “nếu thuế quan leo thang đến năm 2026.” Kiểu như: chúng tôi sai... trừ khi chúng tôi không sai.

Và điểm nhấn cuối cùng? Ngay cả Goldman giờ đây cũng đang kéo khảo sát lạm phát của University of Michigan xuống bùn và gọi nó là phóng đại, sai lệch và không đáng tin cậy về mặt kỹ thuật, trong khi nó vốn là món ăn ưa thích của những người phân tích vĩ mô lý thuyết. Khi ngay cả bộ phận giao dịch của Wall Street cũng công kích Ann Arbor, bạn sẽ biết rằng các mô hình học thuật đang lạc lõng với thị trường.

Vậy là kịch bản “rủi ro lạm phát kèm suy thoái” từng bị cả thị trường kinh sợ đã bị chính công ty khai sinh ra nó đưa vào giấc ngủ ngàn thu. Nỗi sợ hãi rằng các động thái thương mại của Trump sẽ châm ngòi cho một ngòi nổ lạm phát không thể ngăn cản giờ đây trông giống như đánh tráo khái niệm. Thuế quan không phải là lửa—chúng là sương mù. Và Goldman vừa gia nhập nhóm ngày càng đông những người nhận ra rằng nếu không có kích thích để thổi bùng ngọn lửa, tất cả những gì chúng thực sự làm là dập tắt cầu và giết chết đà tăng.

Rủi ro suy thoái đã biến mất. Cơn hoảng loạn đã qua đi.

Kịch bản đang thay đổi.

Và cuối cùng, Goldman đang đọc trang thứ hai của cuốn sách chiến lược.

fxstreet