Thị trường lao động Mỹ: Bước ngoặt hay vực thẳm?

Thái Linh

Junior Editor

Số lượng việc làm tăng mạnh 254,000 vào tháng 9 là một bất ngờ đáng hoan nghênh sau nhiều tháng thị trường lao động hạ nhiệt và củng cố các dấu hiệu tăng trưởng khác của nền kinh tế Mỹ.

Số lượng việc làm tăng mạnh 254,000 vào tháng 9 là một bất ngờ đáng hoan nghênh sau nhiều tháng thị trường lao động hạ nhiệt và củng cố các dấu hiệu tăng trưởng khác của nền kinh tế Mỹ. Tuy nhiên, đây chỉ mới là số liệu trong một tháng và ngay cả khi Fed cắt giảm lãi suất, thì việc thị trường lao động tăng trưởng bền vững sẽ mất nhiều thời gian.

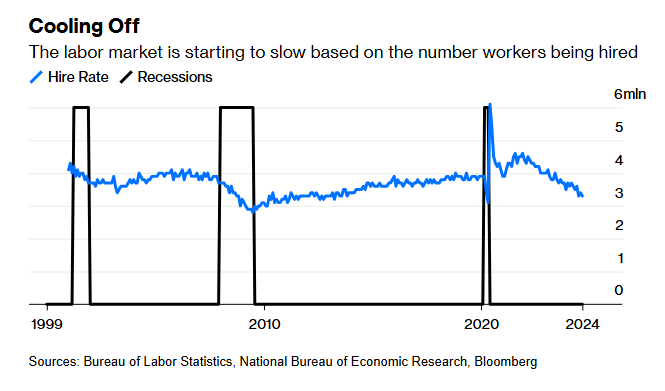

Theo số liệu mới nhất từ tháng 8, tỷ lệ tuyển dụng — tức là tỷ lệ lao động mới tính theo tỷ lệ phần trăm của tổng số việc làm — đã giảm xuống còn 3.3%. Con số này tương đương với năm 2013, khi tỷ lệ thất nghiệp là hơn 7% (hiện tại là 4.1%). Tuy nhiên, tình trạng sa thải vẫn ở mức thấp.

Điều này cho thấy một thị trường lao động đang hạ nhiệt nhưng rất phức tạp: Các công ty không quá lo lắng rằng họ đang sa thải quá nhiều người, nhưng cũng không quá tự tin rằng họ sẽ tuyển dụng được nhiều người. Tình hình này khó có thể thay đổi được cho đến khi nền kinh tế ổn định hơn — và điều đó phụ thuộc vào những gì xảy ra không chỉ với Fed và lãi suất, mà còn với cuộc bầu cử vào tháng tới.

Thị trường lao động đang dần hạ nhiệt

Số liệu trước đây cho thấy việc mọi người không thể tìm được việc làm có tác động lớn hơn đến tỷ lệ thất nghiệp so với việc người lao động bị sa thải. Năm 2012, một bài nghiên cứu phát hiện ra rằng tỷ lệ tìm được việc làm là nguyên nhân cho 3/4 số thay đổi về tỷ lệ thất nghiệp kể từ năm 1948. Hai nhà kinh tế tại Fed Minneapolis lập luận rằng sự suy giảm trong tỷ lệ tìm được việc làm cũng có thể giải thích cho phần lớn sự gia tăng tỷ lệ thất nghiệp kể từ nửa cuối năm 2022. Nếu việc tuyển dụng vẫn yếu thì tỷ lệ thất nghiệp có khả năng sẽ tăng, kể cả khi có ít đợt cắt giảm nhân sự hơn.

Giảm tuyển dụng thường là phản ứng đầu tiên của các công ty trong thời kỳ kinh tế khó khăn. Hơn một nửa số công ty được Fed Atlanta khảo sát vào tháng 9 cho biết họ sẽ giảm tốc độ tuyển dụng để ứng phó với suy thoái hoặc sự suy thoái trong ngành. Ngược lại, chỉ có 1/4 số công ty cho biết họ sẽ sa thải nhân viên. Trên thực tế, gần 1/5 số công ty cho biết ngành của họ đã suy thoái và đã giảm tuyển dụng.

Tỷ lệ tuyển dụng chậm lại là điều được dự đoán sau khi số liệu này tăng mạnh trong quá trình phục hồi sau đại dịch. Ngành giải trí và dịch vụ khách sạn là một ví dụ điển hình, với tỷ lệ tuyển dụng cao hơn gần 10 điểm phần trăm so với mức trung bình trước đại dịch vào tháng 7 năm 2020 và hiện thấp hơn gần 2 điểm phần trăm. Hơn nữa, các công ty khó tuyển dụng trong thời kỳ thiếu hụt lao động sau đại dịch có thể còn do dự hơn trong việc sa thải nhân viên hiện nay, do đó quyết định giảm việc tuyển dụng.

Việc tỷ lệ tuyển dụng tăng liên tục lại có thể sẽ mất rất nhiều thời gian.

Fed đã bắt đầu cắt giảm lãi suất vào tháng trước một phần để ứng phó với thị trường lao động đang hạ nhiệt. Nhưng động thái này sẽ mất rất lâu để phản ánh lên tỷ lệ thất nghiệp — có thể lên đến hai năm, theo các nhà kinh tế tại Fed Kansas City. Sản xuất, một trong những lĩnh vực thâm dụng vốn và nhạy cảm với lãi suất, đã ghi nhận mức giảm đáng kể về tỷ lệ tuyển dụng kể từ khi Fed bắt đầu tăng lãi suất. Đây là lĩnh vực để theo dõi tác động của các thay đổi trong chính sách tiền tệ.

Sau chiến dịch tranh cử tổng thống, các chính sách và nền kinh tế có thể sẽ ổn định hơn. Gần 60% các công ty trong cùng một cuộc khảo sát của Fed Atlanta cho biết cuộc bầu cử sắp tới là lý do để lo ngại về khả năng suy thoái. Bất kể kết quả của các cuộc đua vào chức tổng thống và quốc hội như thế nào, thì các chi tiết cụ thể của chính sách thuế vào năm tới sẽ vẫn chưa được giải quyết. Cũng giống như chính sách tiền tệ, sự bất ổn về chính sách tài khóa cũng sẽ không có ảnh hưởng tích cực tới việc tuyển dụng.

Một mối lo ngại trong tương lai dài hơn chính là việc nhu cầu lao động mới giảm có thể phản ánh việc áp dụng công nghệ để thay thế nhân sự. Tăng trưởng GDP thực tế đã cao hơn nhiều so với số liệu trước đại dịch trong vài năm qua, ngay cả khi lãi suất cao hơn và tăng trưởng việc làm chậm lại. Tăng trưởng năng suất cao hơn cũng có thể là nguyên nhân dẫn tới mức tăng trưởng tiền lương cao hơn với lạm phát chậm hơn.

Một cuộc khảo sát gần đây của Fed New York cho thấy 10% các công ty trong lĩnh vực dịch vụ đã sa thải công nhân do sử dụng trí tuệ nhân tạo hay AI trong sáu tháng qua. Đồng thời, 19% dự kiến sẽ tuyển dụng thêm do kế hoạch sử dụng AI trong sáu tháng tới.

Nghịch lý ở đây là: Các doanh nghiệp đang chờ đợi sự rõ ràng hơn về hướng đi của công nghệ và nền kinh tế trước khi họ tuyển dụng thêm lao động. Tuy nhiên, chính sự do dự này, có thể dẫn đến tỷ lệ thất nghiệp tăng thêm và mức tăng lương chậm hơn, sẽ chỉ làm gia tăng lo ngại về rủi ro suy thoái. Vì vậy, hãy theo dõi thị trường lao động nhưng hãy nhớ ra số liệu này sẽ không quá tích cực cho đến khi tỷ lệ tuyển dụng ổn định lại.

Bloomberg