Thị trường chứng khoán liệu có hụt hơi sau pha tăng tốc ấn tượng trong tháng 11?

Tú Đỗ

Senior Economic Analyst

Mức tăng của thị trường trong tháng 11 vừa qua là tương đương với mức tỷ suất lợi nhuận trung bình trong cả một năm

Chúng ta đã chính thức bước sang tháng 12, tháng cuối cùng đánh dấu một năm 2020 đáng nhớ. Trước khi tạm thời xả hơi và bắt đầu tính tới câu chuyện của năm 2021, hãy cùng dành một chút thời gian để nhìn lại đà tăng lịch sử của thị trường chứng khoán trong tháng 11 vừa qua.

Mức tỷ suất lợi nhuận của các thị trường chứng khoán đạt được trong tháng 11 thoạt nhìn có vẻ khó tin, tuy nhiên đối với những nhà đầu tư dũng cảm đã đặt cược vào thị trường, những con số này là hoàn toàn có thực. Vậy diễn biến trên liệu có phải là một tín hiệu tích cực cho triển vọng thị trường trong năm 2021 tới?. Điều này có thể đúng, tuy nhiên vẫn sẽ còn đó những lo ngại về các yếu tố kỹ thuật cũng như dữ liệu lịch sử không cho thấy dấu hiệu rõ ràng của việc đà tăng sẽ tiếp diễn sau những tháng bùng nổ của thị trường.

Trong vòng hơn 50 năm qua, tỷ suất lợi nhuận trung bình của chỉ số S&P 500 (SPX) là 7,75%/năm. Mức lợi nhuận này thấp hơn nhiều so với những gì đã đạt được trong tháng 11 là khoảng 12%, và điều đáng chú ý đó là mức tăng này thậm chí vẫn còn thấp hơn so với các chỉ số khác. Chỉ số Nikkei tăng 15%, Euro Stoxx tăng 19% và chỉ số Russell 2000 cũng tăng 20% so với mức cuối tháng 10. Tất cả chỉ gói gọn trong vòng vỏn vẹn 1 tháng.

Tới lúc này, chắc hẳn bạn đã rõ điều gì đã dẫn dắt đà tăng trên do vậy sẽ không cần thiết phải phân tích thêm tại bài viết này. Điều khiến cho tháng 11 trở nên đặc biệt đó là đà tăng mạnh mẽ trên diễn ra khi thị trường đang ở sát mức đỉnh - chúng ta chỉ thường thấy mức tăng 2 chữ số khi thị trường bật tăng trở lại sau một đợt giảm sâu. Trên thực tế kể từ khi số liệu chỉ số SPX được thu thập từ năm 1928, chỉ có 6 tháng mà chỉ số này tăng ít nhất 10% từ mức thấp hơn dưới 10% so với mức đỉnh mọi thời đại. 4 trong số đó đến trong những giai đoạn khó khăn của kinh tế Mỹ là 1928-1929 và 1987.

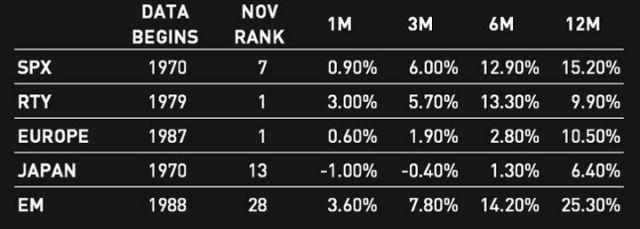

Để đánh giá diễn biến của các thị trường ra sao sau một tháng tăng trưởng mạnh, tôi đã nhìn vào dữ liệu của 5 chỉ số chứng khoán chính - SPX, Russell 2000, Stoxx 600 và chỉ số MSCI của Nhật Bản và các thị trường mới nổi - và xem mức tăng của tháng 11 xếp ở vị trí thứ bao nhiêu trong vòng 50 năm trở lại đây (hoặc từ khi dữ liệu được bắt đầu thu thập). Tỷ suất lợi nhuận được tính trung bình theo các giai đoạn 1 tháng, 3 tháng, 6 tháng và 1 năm sau top 10 tháng tăng mạnh nhất. Kết quả được thể hiện ở bảng dưới đây:

Ở khoảng thời gian dài khoảng 12 tháng, các thị trường đều cho thấy xu hướng tăng trưởng tích cực. Tuy nhiên, mức độ phân hóa ngày càng gia tăng khi ta thu hẹp khung thời gian quan sát - trong thời gian 1 tháng sau khi tăng trưởng mạnh, chỉ số SPX đã giảm trong một nửa số lần thống kê trong khi chỉ giảm 2 lần trên khung thời gian 12 tháng.

Rất khó để có thể nhận định hoàn toàn chính xác về hành động giá trong giai đoạn cuối tháng 11. Không phải lúc nào bạn cũng có thể có mức lợi nhuận của cả năm chỉ trong vòng 1 tháng.

Dẫu vậy, vẫn có một vài cảnh báo, đặc biệt là tại thị trường Châu Á. Phiên giao dịch hôm thứ Hai của chỉ số Nikkei đã xuất hiện một cây nến đảo chiều giảm khi giá mở cửa cao hơn mức đỉnh phiên trước đó và đóng cửa dưới mức đóng cửa của ngày thứ Sáu. Tình hình còn tồi tệ hơn đối với chỉ số Kospi khi không những đóng cửa dưới mức đáy hôm thứ Sáu mà hành động giá này còn xuất hiện lần thứ 2 trong 4 phiên giao dịch liên tiếp. Đây có thể chỉ là ngẫu nhiên, tuy nhiên tình hình sẽ tiếp tục xấu đi nếu điều này xuất hiện thêm một lần nữa khi tháng 12 mới bắt đầu.

Dữ liệu lịch sử trong 25 năm qua đối với tháng 12 nhìn chung là khá tích cực. Diễn biến tâm lý đằng sau hành động giá hiện tại là khá thú vị khi cả tâm lý nhà đầu tư và giá của các tài sản rủi ro đều tăng vọt. Liệu bạn sẽ tiếp tục đặt cược vào kịch bản tăng trong tháng 12 sau đà tăng mạnh mẽ của tháng 11? Hay bạn sẽ xem xét chuẩn bị cho động thái "bán sự thật" sau khi một lượng lớn tiền đã được đổ vào thị tường trong tháng 11? Mỗi quan điểm sẽ đều có những lý lẽ riêng. Bất luận bạn chọn kịch bản nào, hãy ghi nhớ kỹ những gì đã diễn ra trong tháng 11 vừa qua bởi không phải ngày nào các nhà đầu tư cũng được chứng kiến điều tương tự.