Thắt chặt ngân sách không thể kéo Anh thoát khỏi đình trệ

Huyền Trần

Junior Analyst

Chỉ điều chỉnh ngân sách không thể giải quyết những vấn đề kinh tế nghiêm trọng của Anh. Chính phủ cần cải cách mạnh mẽ, từ xây dựng hạ tầng đến đơn giản hóa thuế, nếu không muốn nền kinh tế tiếp tục đình trệ.

Trong Tuyên bố Mùa Xuân hôm thứ Tư tuần trước, Bộ trưởng Tài chính Rachel Reeves đã làm đúng như dự đoán. Trước những dự báo ảm đạm hơn từ Văn phòng Trách nhiệm Ngân sách (OBR) so với tháng 10 năm ngoái, chính phủ đã điều chỉnh kế hoạch thu chi nhằm khôi phục khoảng không tài khóa bị thu hẹp so với các mục tiêu tài chính trong vòng năm năm tới. Nhưng liệu cách tiếp cận này có hợp lý? Câu trả lời là không.

Như đã phân tích trước đây, bối cảnh kinh tế đã thay đổi đáng kể, đặc biệt là nhu cầu gia tăng mạnh chi tiêu quốc phòng. Trước thực tế này, chính phủ lẽ ra phải tự hỏi liệu có nên xem xét lại các giới hạn tự đặt ra về thuế và chi tiêu hay không. Nhìn rộng hơn, như Andy Haldane đã lập luận, việc liên tục điều chỉnh ngân sách theo những dự báo vốn đầy bất định là không hợp lý. Thay vào đó, cần giảm tần suất các sự kiện tài khóa và thiết lập các mục tiêu cũng như dự báo theo biên độ dao động thay vì những con số cụ thể vốn luôn có sai số.

Dù vậy, quy trình của OBR vẫn mang lại một cơ hội quan trọng: Đánh giá độc lập và toàn diện về tác động của các cải cách cơ cấu của chính phủ. Đây là điều cấp thiết, bởi nền kinh tế Anh đang tăng trưởng kém hơn kỳ vọng. Như đồng nghiệp Chris Giles đã nhận định, vấn đề kinh tế lớn nhất hiện nay là tình trạng trì trệ kéo dài. Từ năm 2019 đến 2024, GDP chỉ tăng 3.4%, còn từ năm 2015 đến 2024, năng suất toàn nền kinh tế chỉ tăng 4.4%.

Nếu tốc độ tăng trưởng vẫn thấp như vậy, dù quản lý ngân sách có cẩn trọng đến đâu cũng không thể giải quyết được các vấn đề tài chính của Anh. Một nền kinh tế đình trệ đồng nghĩa với việc phân chia lợi ích trở thành trò chơi "tổng bằng không", bên này được hưởng lợi thì bên kia chịu thiệt. Trong môi trường như vậy, chính trị sẽ ngày càng căng thẳng và về lâu dài, hoặc kỷ luật tài khóa, hoặc nền dân chủ có nguy cơ lung lay.

Cần những cải cách thực sự táo bạo

Mở rộng tiềm năng cung ứng của nền kinh tế là giải pháp then chốt. Một trong những kế hoạch của chính phủ và cũng là một ý tưởng hợp lý là đẩy mạnh xây dựng nhà ở và cơ sở hạ tầng. OBR đã phân tích vấn đề này và kết luận rằng tuy việc xây thêm nhà sẽ có lợi cho tăng trưởng, nhưng tác động không đủ mạnh để tạo ra thay đổi lớn như kỳ vọng.

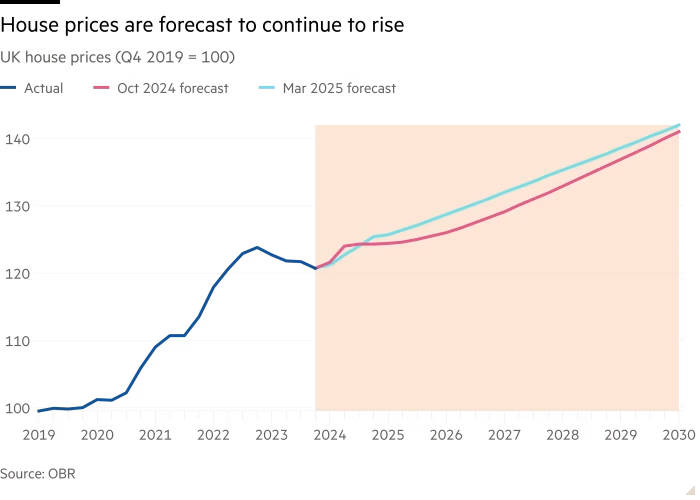

Giá nhà dự kiến sẽ tiếp tục tăng

Dự báo trung tâm của OBR cho thấy đến năm 2029-2030, số nhà mới tăng thêm chưa đến 1.3 triệu căn, trong đó chỉ có 170,000 căn là nhờ cải cách quy hoạch của chính phủ, giúp GDP tăng 0.2% vào cuối kỳ dự báo. Tuy nhiên, có nhiều yếu tố có thể ảnh hưởng đến kết quả thực tế: Thiếu lao động lành nghề, sự phản đối từ cộng đồng, hoặc các rào cản pháp lý có thể cản trở quá trình mở rộng nguồn cung. Ngược lại, nếu các yếu tố như lợi thế quy mô hoặc tiến bộ công nghệ được tận dụng tốt, nguồn cung có thể tăng mạnh hơn dự kiến.

Cải cách quy hoạch được dự báo sẽ mang lại lợi ích kinh tế dài hạn

Kịch bản "thấp" của OBR dự báo nguồn cung sẽ thấp hơn 100,000 căn so với kịch bản trung tâm vào năm 2029-2030, trong khi kịch bản "cao" cho thấy con số này có thể tăng thêm 100,000 căn. Tương ứng, GDP có thể tăng từ 0.1% đến 0.3%. Việc tăng nguồn cung nhà ở sẽ giúp giá nhà thấp hơn so với kịch bản không có biện pháp cải cách và lợi ích kinh tế sẽ tích lũy dần theo thời gian khi người dân có cơ hội di chuyển đến các khu vực có năng suất lao động cao hơn.

Tuy nhiên, để thực sự cải thiện khả năng tiếp cận nhà ở và kéo giảm giá nhà một cách đáng kể, chính phủ cần một chương trình xây dựng quy mô lớn hơn rất nhiều.

Nhìn rộng hơn, nếu muốn thúc đẩy tăng trưởng một cách bền vững, chính phủ cần những cải cách táo bạo hơn, thay vì chỉ tập trung vào các điều chỉnh tài khóa nhỏ lẻ. Một số ưu tiên hàng đầu bao gồm:

- Cắt giảm mạnh chi phí xây dựng cơ sở hạ tầng.

- Cải thiện đáng kể năng suất khu vực công.

- Khuyến khích đổi mới và sáng tạo, có thể thông qua tăng chi tiêu quốc phòng.

- Cải cách lương hưu hợp lý để thu hút nhiều hơn nguồn vốn rủi ro vào nền kinh tế.

- Đơn giản hóa và tối ưu hóa hệ thống thuế.

Quan trọng hơn, chính phủ cần tránh mắc những sai lầm không đáng có. Các quyết định làm tăng chi phí lao động, như tăng thuế, nâng lương tối thiểu và siết chặt quy định lao động, có thể vô tình kìm hãm tăng trưởng.

Chính phủ không thể mãi sa lầy vào những điều chỉnh tài khóa vụn vặt. Thay vào đó, điều quan trọng nhất lúc này là tập trung vào các cải cách cơ cấu mạnh mẽ để thúc đẩy tăng trưởng dài hạn. Những thay đổi này có thể không mang lại kết quả tức thì, nhưng chúng là con đường duy nhất để đặt nền kinh tế Anh lên quỹ đạo phát triển bền vững.

Financial Times