Tăng trưởng GDP Nhật Bản đe dọa mục tiêu ngân sách quốc phòng 2%

Trà Giang

Junior Editor

Việc nền kinh tế Nhật Bản tiếp tục mở rộng có thể được coi là một tín hiệu tích cực, nhưng mặt khác, nó cũng đặt ra thách thức lớn đối với kế hoạch tăng cường quốc phòng của Tokyo.

Khi GDP danh nghĩa tăng, số tiền thực tế cần chi để đạt mức 2% GDP cho quốc phòng cũng sẽ tăng theo, đẩy ngân sách quốc gia vào thế khó. Điều này đặc biệt đáng chú ý trong bối cảnh Nhật Bản đang chịu áp lực từ chính quyền Tổng thống Mỹ Donald Trump nhằm đẩy mạnh đầu tư quân sự.

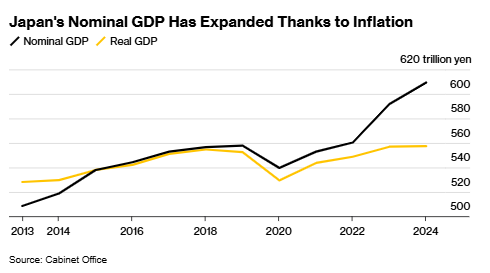

Theo báo cáo do chính phủ Nhật Bản công bố hôm thứ Ba, tổng sản phẩm quốc nội (GDP) danh nghĩa của nước này đã đạt mức cao kỷ lục ¥609 nghìn tỷ (tương đương 4.1 nghìn tỷ USD) vào năm ngoái. Đây là một bước tiến quan trọng đối với nền kinh tế lớn thứ ba thế giới. Tuy nhiên, nếu tốc độ tăng trưởng này tiếp tục, tỷ lệ ngân sách quốc phòng so với GDP sẽ giảm dần, đẩy Nhật Bản vào tình thế khó khăn trong việc đạt được mục tiêu nâng chi tiêu quân sự lên 2% GDP vào năm 2027.

Áp lực gia tăng sau khi Elbridge Colby, người được Tổng thống Trump đề cử vào vị trí Giám đốc Chính sách tại Lầu Năm Góc, tuyên bố trong phiên điều trần trước Thượng viện rằng Nhật Bản nên chi ít nhất 3% GDP cho quốc phòng. Phát biểu này đặt ra một câu hỏi quan trọng: Liệu Tokyo có thể đáp ứng được yêu cầu ngày càng lớn của Washington mà không làm tổn hại đến ổn định tài chính?

GDP danh nghĩa Nhật Bản tăng vọt nhờ lạm phát trong khi GDP thực tế chỉ tăng nhẹ

Hiện tại, Nhật Bản chi khoảng 1.4% GDP cho quốc phòng. Nếu làm theo gợi ý của Colby và nâng tỷ lệ này lên 3%, ngân sách quân sự sẽ phải tăng thêm hơn ¥9 nghìn tỷ. Trong bối cảnh Nhật Bản đang gánh khoản nợ công cao nhất trong số các nền kinh tế phát triển, con số này có thể trở thành một gánh nặng khổng lồ đối với ngân sách nhà nước.

Trước những áp lực từ Mỹ, Thủ tướng Shigeru Ishiba giữ lập trường cứng rắn: “Nhật Bản sẽ tự quyết định mức chi tiêu quốc phòng của mình. Đây không phải là vấn đề mà chúng tôi sẽ thay đổi chỉ vì lời đề nghị của một quốc gia khác.”

Lập trường này được đưa ra trong thời điểm chính quyền thiểu số của Ishiba đang phải vật lộn để hoàn tất ngân sách thường niên cho năm tài khóa sắp tới, dự kiến bắt đầu từ tháng tới. Các cuộc đàm phán kéo dài với các đảng đối lập – vốn đang thúc đẩy tăng chi tiêu cho các lĩnh vực khác như phúc lợi xã hội và giáo dục – đã khiến ngân sách bị sửa đổi tại Quốc hội vào tháng này, đánh dấu lần điều chỉnh đầu tiên trong gần ba thập kỷ.

Trở lại năm 2022, Nhật Bản từng cam kết chi ¥43 nghìn tỷ cho kế hoạch tăng cường quân sự kéo dài 5 năm, nhằm đưa tỷ lệ chi tiêu quốc phòng lên 2% GDP – một sự thay đổi mang tính bước ngoặt so với chính sách hạn chế chi tiêu quân sự ở mức 1% GDP trước đây. Tuy nhiên, với GDP liên tục tăng trưởng, số tiền tuyệt đối cần chi cho mục tiêu này cũng ngày một lớn, khiến cam kết ban đầu trở nên khó khăn hơn để thực hiện.

Áp lực từ Washington không dừng lại ở đó. Hôm thứ Năm, George Glass – người được Trump đề cử làm Đại sứ Mỹ tại Nhật Bản – tiếp tục nhấn mạnh yêu cầu tăng cường chi tiêu quân sự của Tokyo trong phiên điều trần tại Thượng viện.

“Chúng tôi mong muốn Nhật Bản tập trung vào việc gia tăng ngân sách quốc phòng,” Glass tuyên bố. “Tôi mong chờ được thảo luận với chính phủ Nhật Bản để đưa ra một giải pháp cụ thể.”

Những diễn biến này đặt Nhật Bản vào một tình thế khó xử: tiếp tục mở rộng chi tiêu quốc phòng để đáp ứng kỳ vọng của Mỹ, hay duy trì lập trường độc lập trong bối cảnh ngân sách quốc gia ngày càng eo hẹp? Câu trả lời sẽ phụ thuộc vào những quyết định mang tính chiến lược của chính quyền Ishiba trong thời gian tới.

Bloomberg