Sự đặc biệt của nền kinh tế Mỹ đang dần phai nhạt hay chỉ là giai đoạn chuyển mình?

Ngọc Lan

Junior Editor

Nền kinh tế Mỹ thực sự đặc biệt xuất sắc. Giàu có hơn, sáng tạo hơn và tiếp tục phát triển với tốc độ cao hơn so với hầu hết các quốc gia phát triển trên thế giới.

Trong 15 năm qua, kinh tế Mỹ đã thể hiện sự vượt trội khi thị trường chứng khoán đạt hiệu suất cao hơn bất kỳ quốc gia nào trong bối cảnh triển vọng tăng trưởng của Trung Quốc và châu Âu dần mờ nhạt.

Tuy nhiên, sự đặc biệt này dường như chỉ mang tính tạm thời. Những bất ổn về thương mại và sức mạnh tương lai của đồng USD đã khiến nhiều nhà đầu tư lớn châu Âu rút lui khỏi thị trường chứng khoán Mỹ. Vấn đề có thể còn sâu sắc hơn thế. Chưa đầy 100 ngày trong nhiệm kỳ thứ hai của chính quyền Trump, các nhà bình luận đã bắt đầu thảo luận về sự kết thúc sắp tới của tính đặc biệt trong nền kinh tế Mỹ.

Nhiều yếu tố làm nên sự đặc biệt của nền kinh tế Mỹ. Thứ nhất, Mỹ sở hữu thị trường vốn sâu rộng và thanh khoản nhất, giúp định hướng dòng tiền vào các mục đích sản xuất hiệu quả. Nhưng điều thực sự phi thường chính là sự năng động, yếu tố then chốt thúc đẩy đổi mới và năng suất, thu hút tài năng từ khắp nơi trên thế giới.

Để xác định liệu những ngày tốt đẹp nhất của Mỹ đã qua hay chưa, cần phải phân biệt giữa sự đặc biệt ngắn hạn dựa trên điều kiện tài chính hiện tại và sự đặc biệt về cấu trúc dài hạn vốn là đặc trưng của nền kinh tế Mỹ trong thế kỷ qua. Sự bùng nổ ngắn hạn có thể đang dần phai nhạt, nhưng tính đặc biệt sẽ tồn tại trong dài hạn bởi tính bền vững vượt xa bất kỳ tổn hại nào mà một Tổng thống có thể gây ra trong vài tháng.

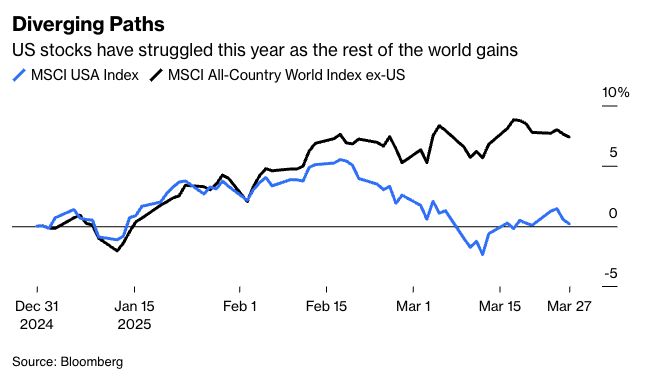

Sự đặc biệt ngắn hạn chưa bao giờ mang tính bền vững. Cuộc khủng hoảng tài chính toàn cầu đã khiến các nhà đầu tư trên thế giới đổ xô vào tìm kiếm sự an toàn và triển vọng tăng trưởng tốt hơn từ tài sản Mỹ, xu hướng này vẫn tiếp diễn đến ngày nay. Các công ty Mỹ hiện chiếm 57% thị trường chứng khoán toàn cầu. Đồng USD là đồng tiền dự trữ chính của thế giới và trái phiếu chính phủ Mỹ được xem là tài sản không rủi ro. Tuy nhiên, trong những tuần và tháng gần đây, mong muốn của Tổng thống Donald Trump về việc tái cấu trúc quan hệ thương mại, áp đặt thuế quan và giảm sự phụ thuộc quốc tế vào đồng USD đã khiến cả nhà đầu tư trong nước và quốc tế trở nên thận trọng. Chỉ số đồng USD Bloomberg đã giảm tới 4.41% kể từ giữa tháng 1, và cổ phiếu Mỹ đã suy giảm trong năm 2025 trong khi cổ phiếu ở các khu vực khác trên thế giới lại tăng vọt.

Cổ phiếu Mỹ gặp khó khăn trong năm nay trong khi phần còn lại của thế giới chứng kiến đà tăng trưởng

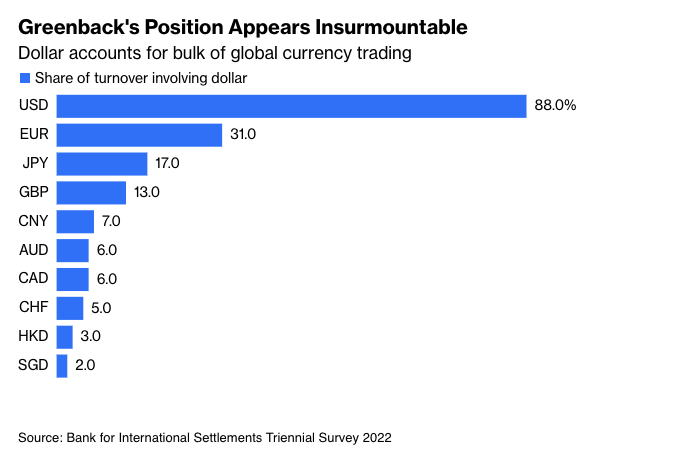

Chắc chắn, cổ phiếu Mỹ và đồng USD có thể đã được định giá quá cao và cần điều chỉnh. Và các chính sách của Trump có thể đang đẩy nhanh quá trình đảo chiều này. Nhưng sự đặc biệt không miễn trừ tài sản tài chính khỏi những biến động thị trường. Thế giới vẫn phụ thuộc vào tính đặc biệt của Mỹ và triển vọng tăng trưởng vượt trội. Mặc dù đồng USD có thể suy yếu và làm giảm sức hấp dẫn của thị trường Mỹ, đồng USD vẫn không có đối thủ với vai trò là đồng tiền dự trữ chính của thế giới.

Đồng USD chiếm phần lớn giao dịch tiền tệ toàn cầu

Bất kể điều gì xảy ra với đồng USD, điểm thực sự nổi bật của nền kinh tế Mỹ chính là lịch sử lâu dài về đổi mới. Trong báo cáo Chỉ số Đổi mới Toàn cầu 2024, Mỹ đạt điểm cao nhất trong các hạng mục như nghiên cứu và phát triển, khởi nghiệp, tài sản vô hình, chất lượng đại học, chi tiêu phần mềm và sở hữu trí tuệ. Điều này nuôi dưỡng sự năng động, vốn theo lịch sử gắn liền với tính linh hoạt trong di chuyển của các hộ gia đình và tỷ lệ khởi nghiệp cao.

Tính đặc biệt của Mỹ là tư duy chấp nhận rủi ro được hỗ trợ bởi các thể chế vững mạnh, điều mà bất kỳ Tổng thống nào cũng khó có thể phá vỡ. Người Mỹ thường cởi mở hơn với rủi ro và ít phụ thuộc vào nhà nước, khác biệt so với các quốc gia giàu có khác, nơi công dân ưa chuộng sự chắc chắn. Hoa Kỳ khuyến khích việc chấp nhận rủi ro thông qua thuế suất tương đối thấp, luật phá sản cho phép thất bại, cùng với các cấu trúc doanh nghiệp linh hoạt.

Không điều gì tồn tại mãi mãi. Gánh nặng nợ ngày càng tăng có thể lấn át vốn dành cho các dự án rủi ro. Ngay cả trước thời Trump, sự năng động đã bắt đầu lung lay, một phần do các chính sách khiến việc di chuyển, thay đổi công việc hay thành lập doanh nghiệp trở nên khó khăn hơn. Mặc dù nhiều chính sách của Trump đang tạo ra sự bất ổn, ông đang cố gắng giải quyết một số vấn đề thực tế về quy mô chính phủ; sự chính trị hóa khoa học; đồng USD có thể quá mạnh.

Điều đáng lo ngại hơn là bài phát biểu sôi nổi của Phó Tổng thống JD Vance trong tháng này, được cho là ca ngợi sự năng động của Mỹ nhưng lại minh họa điều có thể thực sự đe dọa nền kinh tế. Ông đúng khi khẳng định rằng đổi mới và chấp nhận rủi ro ở Thung lũng Silicon là tương lai của Mỹ và là biểu hiện của nền kinh tế năng động nhất thế giới. Tuy nhiên, ông sai lầm khi cho rằng điều này có thể tồn tại song song với các chính sách dân túy. Mô hình mà ông phác họa thực chất là một hệ thống phân tầng mới: nhóm tinh hoa sáng tạo được hưởng lợi nhuận và hiệu suất, còn đại đa số dân chúng phải bằng lòng với công việc được nhà nước đảm bảo hoặc bảo trợ.

Điều tạo nên bản sắc đặc biệt của Hoa Kỳ không phải là sự phân chia như vậy, mà là một môi trường nơi mọi người - dù giàu hay nghèo - đều có thể mạo hiểm và nắm bắt cơ hội. Đây là nền kinh tế tự do cạnh tranh, không bị chi phối bởi bàn tay chính phủ, không phân biệt đối xử giữa người có quan hệ và người không có quan hệ.

Bloomberg