PBoC có thể sẽ sắp có sự thay đổi lớn trong chính sách

Nguyễn Tuấn Đạt

Junior Analyst

Điều này bắt đầu bằng một câu trích dẫn của Chủ tịch Tập Cận Bình trong cuốn sách 172 trang về lĩnh vực tài chính. Ba tháng sau, kế hoạch về sự thay đổi lớn nhất đối với chính sách của Trung Quốc đang bắt đầu lộ diện.

Phan Công Thắng, Thống đốc PBoC, đã thừa nhận rằng cơ quan tiền tệ đang xem xét giao dịch TPCP trên thị trường thứ cấp như một cách để điều tiết thanh khoản. Ông cho biết PBoC đang nghiên cứu việc thực hiện những thay đổi với Bộ tài chính và đây sẽ là một quá trình diễn ra dần dần.

Điều này phù hợp với chỉ thị của Chủ tịch Tập Cận Bình nhằm đa dạng hóa công cụ chính sách tiền tệ và tăng dần hoạt động mua bán trái phiếu chính phủ trong hoạt động thị trường mở của PBoC.

Trên hết, ông Phan Công Thắng còn gợi ý về những thay đổi khác đối với hệ thống lãi suất. PBoC có thể xem xét chuyển sang sử dụng một lãi suất ngắn hạn duy nhất để định hướng thị trường. Họ cũng đang xem xét thu hẹp hành lang lãi suất để báo hiệu mục tiêu chính sách rõ ràng hơn. Chắc chắn là tất cả những động thái này đều nhằm mục đích cải tiến các công cụ của PBoC sử dụng để quản lý lãi suất và tiền tệ.

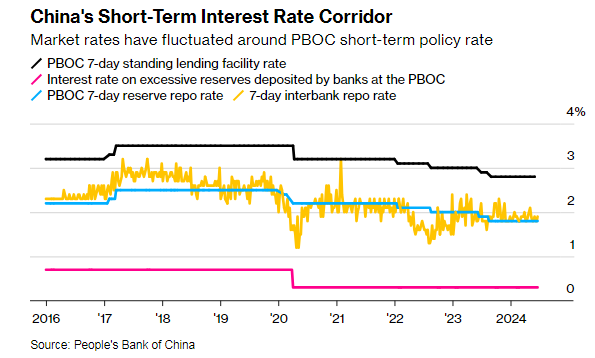

Hành lang lãi suất ngắn hạn của PBoC

Những người theo dõi PBoC coi các đề xuất này là một phần trong nỗ lực lâu dài và là một bước tiến xa hơn giúp kinh tế Trung Quốc có thêm nhiều đổi mới. Ông cũng cho biết đã đến lúc ít chú ý hơn đến các mục tiêu như tốc độ tăng trưởng cho vay vì khoản vay của các nhà phát triển bất động sản và chính quyền địa phương đang giảm do một phần của quá trình chuyển đổi nền kinh tế.

Louis Kuijs, nhà kinh tế trưởng khu vực châu Á-Thái Bình Dương của S&P Global, cho biết: “Việc chuyển sang sử dụng một lãi suất ngắn hạn duy nhất làm lãi suất chính sách chính sẽ giúp PBOC cải thiện hiệu quả và tính minh bạch của chính sách tiền tệ, đồng thời làm cho chính sách này phù hợp hơn với các chuẩn mực quốc tế.”

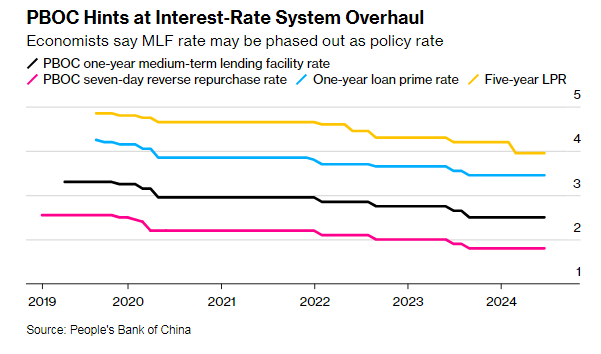

Nhiều nhà phân cho rằng PBoC đang chuẩn bị làm giảm đi quan trọng của một trong những công cụ hàng đầu của họ là cơ sở cho vay trung hạn (MLF). Kể từ khi được giới thiệu cách đây một thập kỷ, MLF đã trở thành một kênh chính để ngân hàng trung ương bơm tiền vào nền kinh tế và định hướng lãi suất thị trường.

Nhưng trong những tháng gần đây, nhu cầu của các ngân hàng đối với các khoản tiền này đã giảm dần do việc họ vay lẫn nhau ngày càng rẻ hơn. Lãi suất của MLF đã được giữ ổn định trong 10 tháng, ngay cả khi các lãi suất khác trong nền kinh tế giảm mạnh.

Hơn nữa, MLF cũng chỉ dành cho một số ngân hàng cụ thể. Bằng cách mua và bán trái phiếu chính phủ như một cách thay thế để quản lý thanh khoản, các ngân hàng trung ương có thể tác động đến điều kiện tài chính của nhiều đối tượng tham gia thị trường hơn. Và so với MLF, lãi suất của công cụ reverse repo mang lại sự linh hoạt hơn cho việc điều chỉnh chính sách.

Các ngân hàng hiện đang sử dụng công cụ reverse repo nhiều hơn

Theo Serena Chu, nhà kinh tế cấp cao về Trung Quốc tại Mizuho Securities Asia, thị trường lãi suất của Trung Quốc hiện đã đủ an toàn để PBoC có thể chỉ cần sử dụng một lãi suất ngắn hạn.

Một số chuyên gia nói rằng PBoC nên làm suy yếu mối liên hệ giữa MLF và lãi suất cho vay cơ bản (LPR). Theo báo cáo, LPR quan trọng hơn vì chi phí thực tế của người đi vay quan trọng hơn đối với tăng trưởng kinh tế.

Trung Quốc cũng cần đảm bảo quá trình chuyển đổi từ lãi suất ngắn hạn sang lãi suất dài hạn diễn ra một cách hiệu quả và nhất quán hơn.

Thiết lập hiện tại của PBoC về việc sử dụng hai lãi suất chính làm hiệu ứng từ các tín hiệu điều chỉnh chính sách có ít tác động đến thị trường. Bằng cách chuyển sang sử dụng một lãi suất chính sách duy nhất, PBoC có thể cải thiện tính minh bạch và hiệu quả của chính sách tiền tệ, giúp thị trường dễ dàng dự đoán và phản ứng với các thay đổi trong chính sách tiền tệ.

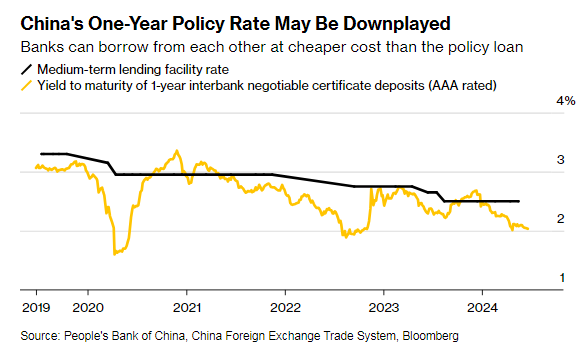

PBoC có thể sẽ thay đổi lại hệ thống lãi suất

Ngoài ra, hành lang lãi suất hiện tại do PBoC xây dựng quá rộng, khiến lãi suất cho vay liên ngân hàng kỳ hạn 7 ngày có nhiều biến động.

Bloomberg