Nhật Bản dự kiến phát hành trái phiếu kỳ hạn ngắn hơn khi BoJ bắt đầu giảm dần QE

Đặng Thùy Linh

Junior Analyst

Đồng Yên liên tục giảm mạnh có nguy cơ gây ra lạm phát phi mã và khủng hoảng tiền tệ ở Nhật Bản, đặc biệt là sau quyết định liều lĩnh gần đây của BoJ. Cuối cùng, có vẻ như BoJ sẽ tăng lãi suất hoặc cắt giảm lượng mua trái phiếu khổng lồ của mình hoặc kết hợp cả hai.

Vì BoJ cực kỳ lo sợ sẽ mất quyền kiểm soát thị trường trái phiếu Nhật Bản - thị trường mà họ nắm giữ phần lớn trong nhiều năm - nên không có gì ngạc nhiên khi Bộ Tài chính Nhật Bản cân nhắc kế hoạch chuyển hướng sang phát hành nhiều trái phiếu kỳ hạn ngắn hơn. Đây là một thay đổi lớn khi ngân hàng trung ương quyết định cắt giảm lượng mua trái phiếu chính phủ, điều này đảm bảo các khoản đầu tư dài hạn quan trọng sẽ ít biến động hơn - thị trường mà có kỳ hạn trái phiếu dài hơn và nguồn cung sẽ giảm nếu BoJ mua ít hơn.

Theo Bloomberg, Bộ Tài chính đã chuẩn bị một dự thảo đề xuất tăng tỷ lệ phát hành trái phiếu có kỳ hạn ngắn hơn, và dự kiến một nhóm chuyên gia sẽ thông qua kế hoạch này vào thứ Sáu.

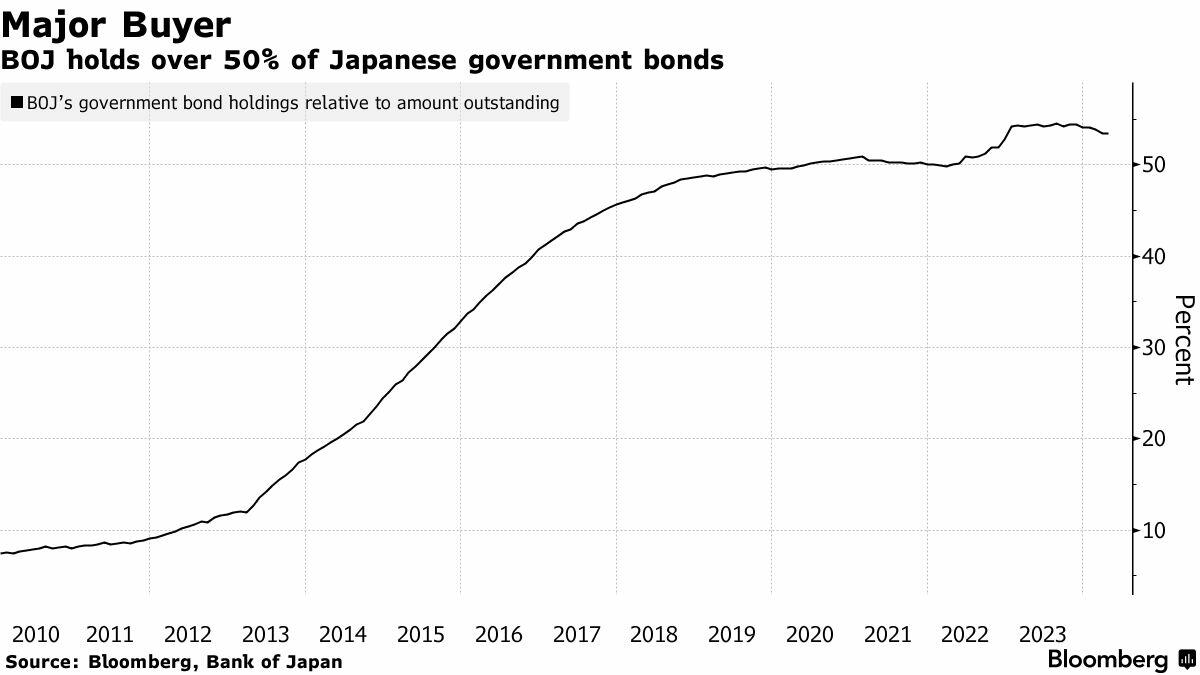

Động thái này diễn ra khi quyết định cắt giảm hoạt động mua trái phiếu của BoJ khuyến khích chính phủ tìm kiếm các nguồn tài trợ mới. BoJ đang nắm giữ khoảng 590 nghìn tỷ Yên (3.7 nghìn tỷ USD) JGB tính đến cuối tháng 3, chiếm hơn một nửa tổng số trái phiếu đang lưu hành. Theo bản đề xuất, cần giảm thời hạn nắm giữ trái phiếu để giảm rủi ro về lợi suất cho thị trường, đồng thời phát hành trái phiếu có lãi suất thả nổi như một lựa chọn thay thế.

Tương tự như chiến lược Yellen Twist của Mỹ nhằm tránh lợi suất trái phiếu dài hạn tăng vọt, việc rút ngắn thời gian đáo hạn trái phiếu là một sự thay đổi mạnh mẽ so với xu hướng gần đây. Trước đây, Bộ Tài chính Nhật Bản thường kéo dài thời gian đáo hạn trái phiếu do lãi suất chính sách của Nhật Bản luôn duy trì ở mức gần 0 trong nhiều thập kỷ và BoJ đã sử dụng chính sách kiểm soát đường cong lợi suất để kiềm chế lợi suất trái phiếu dài hạn.

BoJ khá quan ngại khi thực hiện những thay đổi lớn đối với thị trường trái phiếu đã "hóa đá" của Nhật Bản, nơi BoJ từ lâu đã là người mua đầu tiên và cuối cùng. Mặc dù BoJ đã chấm dứt YCC vào tháng 3, khi thực hiện đợt tăng lãi suất đầu tiên sau năm 17 năm, nhưng mức tăng rất nhỏ, khiến thị trường gần như không kỳ vọng BoJ sẽ thắt chặt chính sách trong tương lai gần. Điều này cũng khiến đồng Yên mất giá. Hôm thứ Sáu tuần trước, BoJ cho biết sẽ công bố chi tiết về kế hoạch cắt giảm lượng mua trái phiếu vào cuộc họp chính sách tiếp theo (ngày 31/7), và do thị trường đang kỳ vọng lần này BoJ sẽ thực hiện điều gì đó thay vì chỉ nói suông, đồng yên có thể sẽ còn giảm sau hơn nữa.

Bộ tài chính Nhật Bản đang chuẩn bị một dự thảo với những người tham gia thị trường và các chuyên gia vào ngày 21/6. Dự thảo lưu ý rằng việc rút ngắn thời gian đáo hạn trái phiếu sẽ làm tăng rủi ro đảo nợ và rủi ro lãi suất cho chính phủ, do đó, dự thảo khuyến nghị mở rộng tối đa nhóm người nắm giữ trái phiếu chính phủ.

Bộ đã gửi một bảng câu hỏi tới những người tham gia thị trường, bao gồm cả những người mua trái phiếu tiềm năng như các công ty bảo hiểm, ngân hàng và nhà đầu tư nước ngoài, tại cuộc họp gần đây nhất vào tháng 5. Bộ dự kiến sẽ công bố kết quả khảo sát đó cùng với đề xuất phát hành trái phiếu trong tương lai vào thứ Sáu, theo một nguồn tin.

Theo Bloomberg, các ngân hàng có tiềm năng trở thành một tệp khách hàng lớn thay thế BoJ, một người tham gia khảo sát của Bộ Tài chính Nhật Bản (MOF) lưu ý. Nhưng điều đó khó xảy ra khi tin tức mới nhất cho biết ngân hàng Norinchukin của Nhật Bản - trị giá 700 tỷ USD - đang bị buộc phải bán các khoản nắm giữ trái phiếu nước ngoài để bù đắp khoản lỗ "chưa thực hiện" khổng lồ. Và nếu Norinchukin phải bán trái phiếu nước ngoài thì làm sao có thể kỳ vọng họ sẽ mua trái phiếu Nhật Bản vào đúng thời điểm lợi suất dự kiến sẽ tiếp tục tăng trong tương lai gần khi BoJ bắt đầu chu kỳ thắt chặt chính sách tiền tệ sau nhiều thập kỷ.

Kết luận lại, trong khi kế hoạch của BoJ cho thấy chìa khóa của chính sách quản lý TPCP Nhật Bản là "tạo ra một môi trường mà các ngân hàng có thể tự tin nắm giữ TPCP Nhật Bản", thì thực tế cho thấy chính sách tiền tệ của Nhật Bản đã là một thảm họa trong nhiều năm, do đó hệ quả duy nhất chắc chắn là một cuộc khủng hoảng trái phiếu sắp xảy ra.

Zerohedge