Nền kinh tế Trung Quốc và vòng xoáy trì trệ: Đã đến lúc đánh thức "con rồng" bằng gói kích thích mạnh mẽ hơn

Trần Quốc Khải

Junior Editor

Trung Quốc đang đối mặt với tình trạng trì trệ kinh tế kéo dài hậu đại dịch, đặt ra những thách thức lớn trong việc hồi phục tăng trưởng. Khi các biện pháp kích thích chưa phát huy hiệu quả như mong đợi, kỳ vọng về một gói cứu trợ mạnh mẽ hơn từ Bắc Kinh ngày càng gia tăng.

Tình trạng trì trệ hậu đại dịch của Trung Quốc đang tạo cảm giác đáng lo ngại như thể mắc kẹt trong một vòng lặp thời gian. Không có tiến triển rõ rệt nào. Cách đây chưa đầy bốn tháng, Bắc Kinh đã khiến giới đầu tư tin rằng họ sẽ làm bất cứ điều gì cần thiết để hồi sinh nền kinh tế đang gặp khó khăn. Điều đó dẫn đến một đợt tăng giá cổ phiếu mạnh mẽ, nhưng đà tăng này đang yếu dần khi nỗi thất vọng ngyà càng lớn. Dù một loạt chính sách tài khóa và tiền tệ đã được đưa ra, việc ổn định lĩnh vực bất động sản - trung tâm của các khó khăn kinh tế - vẫn là ưu tiên hàng đầu không thể bỏ qua.

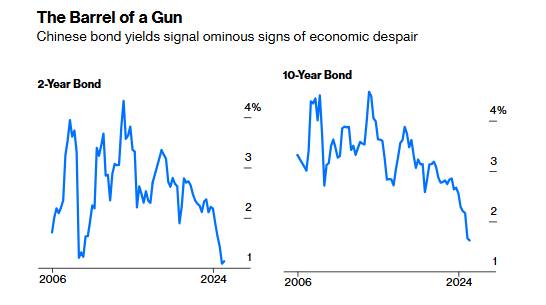

Khoản nợ khổng lồ của chính quyền địa phương, ước tính hơn 60 nghìn tỷ nhân dân tệ (tương đương 8 nghìn tỷ USD) theo Quỹ Tiền tệ Quốc tế (IMF), tiếp tục đè nặng lên nền kinh tế. Sự phấn khích mà chính sách xoay trục hồi tháng 9 mang lại dường như đã tan biến, với rất ít kết quả cụ thể để chứng minh quyết tâm của các quan chức trong việc đưa nền kinh tế quay lại quỹ đạo tăng trưởng. Xét theo lợi suất trái phiếu Trung Quốc, các nhà đầu tư dường như đang từ bỏ hy vọng rằng nền kinh tế lớn thứ hai thế giới có thể ngăn chặn đà suy thoái. Lợi suất trái phiếu kỳ hạn 2 năm và 10 năm đều giảm xuống mức thấp kỷ lục và tiếp tục lao dốc, hoàn toàn trái ngược với kỳ vọng rằng một chính phủ quyết tâm tung ra gói kích thích lớn sẽ đẩy lợi suất tăng cao hơn:

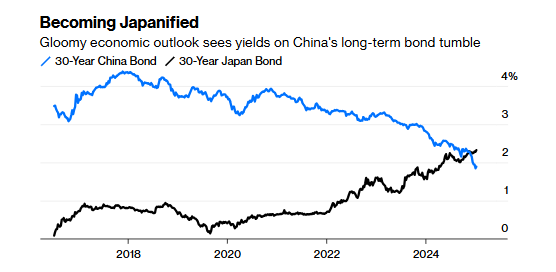

Đà sụt giảm này phần nào lý giải niềm tin ngày càng tăng rằng một gói cứu trợ lớn hơn từ Bắc Kinh là điều không thể tránh khỏi. Giới đầu tư ngày càng mất kiên nhẫn, và có cơ sở chính đáng cho điều đó. Dữ liệu lạm phát gần đây nhất cho thấy nền kinh tế đang mắc kẹt sâu trong tình trạng giảm phát, khi giá tiêu dùng giảm tốc tháng thứ tư liên tiếp và lạm phát giá sản xuất vẫn trong vùng âm. Chuyên gia Mohamed El-Erian của Bloomberg Opinion nhận định rằng tình trạng này phù hợp với nguy cơ ngày càng gia tăng của kịch bản "Nhật Bản hóa" - thuật ngữ mô tả giai đoạn đình trệ kéo dài đã làm tê liệt kinh tế Nhật Bản vào đầu những năm 2000. Ông El-Erian lập luận rằng, càng kéo dài tình trạng này, nguy cơ xuất hiện các vòng xoáy tiêu cực tự duy trì, làm suy yếu tăng trưởng cũng như niềm tin của hộ gia đình và doanh nghiệp sẽ càng lớn.

Ngay cả khi một gói cứu trợ lớn hơn đang được thảo luận, lợi suất trái phiếu kỳ hạn 30 năm của Trung Quốc đã giảm xuống dưới 2% và thậm chí còn thấp hơn cả lợi suất trái phiếu Nhật Bản - điều từng khó tưởng tượng trong quá khứ:

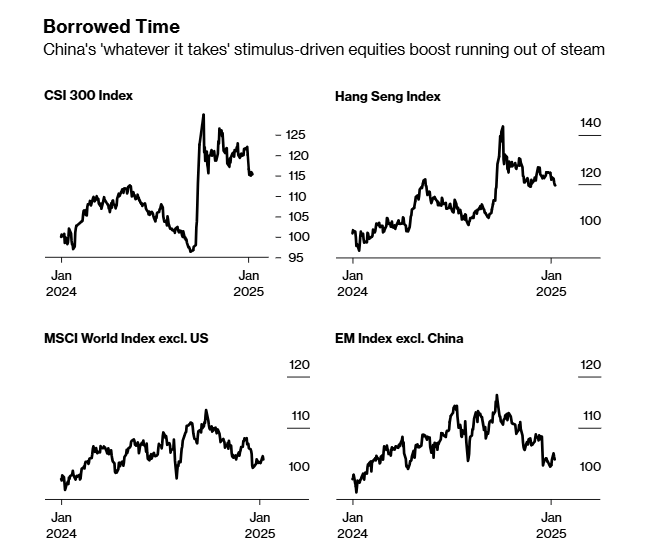

Mặc dù tâm lý bi quan của giới đầu tư là điều đáng lo ngại, nhưng niềm tin vào thị trường cổ phiếu Trung Quốc từ đợt xoay trục chính sách tháng 9 chưa hoàn toàn bị xóa bỏ. Cả thị trường cổ phiếu trong nước lẫn nước ngoài đều giữ lại được một phần mức tăng trước đó. Tuy nhiên, trong bối cảnh thiếu đi các biện pháp kích thích như mong đợi và dòng vốn đang đổ mạnh vào Mỹ kể từ sau cuộc bầu cử Tổng thống, không có gì ngạc nhiên khi chứng khoán Trung Quốc tiếp tục sụt giảm. Với tầm quan trọng của nền kinh tế Trung Quốc, điều này cũng lý giải một đợt điều chỉnh quy mô lớn hơn trên thị trường toàn cầu, khi chỉ số thị trường mới nổi FTSE đã giảm 10% so với đỉnh tháng 10 - thời điểm kỳ vọng kích thích kinh tế đạt mức cao nhất. Mức giảm này đã chạm ngưỡng điều chỉnh kỹ thuật phổ biến:

Tuy nhiên, điều này vẫn chưa đủ. Bắc Kinh biết rõ điều đó. Việc kích thích tiêu dùng nội địa giờ đây chỉ còn là vấn đề thời gian chứ không phải là “có khả năng xảy ra”. Chuyên gia Anatole Kaletsky từ Gavekal Research lưu ý rằng những tuyên bố gần đây của chính quyền Trung Quốc với các cụm từ như “chính sách tài khóa chủ động hơn” và “chính sách tiền tệ nới lỏng vừa phải” cho thấy một sự xoay trục chính sách lớn đang đến gần. Điều này có thể thúc đẩy cả tiêu dùng và đầu tư, đồng thời bù đắp phần nào sự sụt giảm xuất khẩu trong trường hợp một cuộc chiến thương mại toàn diện với Mỹ nổ ra:

Ngoài cam kết chính sách mới nhằm mở rộng nhu cầu nội địa, nền kinh tế Trung Quốc cũng sẽ hưởng lợi từ sự tăng trưởng thương mại mạnh mẽ giữa các thị trường mới nổi. Và có lẽ quan trọng nhất, Trung Quốc đang đạt được vị thế thống trị trong nhiều ngành công nghiệp phát triển nhanh nhất toàn cầu, bao gồm xe điện, năng lượng mặt trời, điện gió, điện hạt nhân, pin, dược phẩm generic và chip bán dẫn phổ thông. Vị thế này có thể sẽ được củng cố hơn nữa khi chính quyền Trump tiếp tục đối đầu với một số ngành công nghiệp này.

Ông Kaletsky chỉ ra rằng nếu sự tăng tốc này trở nên rõ ràng, cổ phiếu Trung Quốc sẽ trông có vẻ bị định giá thấp và giá hàng hóa sẽ nhận được lực đỡ. Điều này giúp lý giải vì sao các nhà đầu tư trên thị trường cổ phiếu Trung Quốc chưa hoàn toàn rút khỏi các vị thế của mình. Bà Freya Beamish từ TS Lombard chỉ ra rằng sở trường của Bắc Kinh trong việc tuân thủ quy trình có thể đang làm chậm tiến trình tung ra gói kích thích, bởi chính quyền nước này thường ưu tiên đưa tất cả các bên liên quan vào bàn đàm phán trước khi đưa ra quyết định:

Mối lo ngại hiện tại là cách tiếp cận tái định hướng sang nhu cầu nội địa của Đảng Cộng sản Trung Quốc có thể chỉ đơn giản là phát phiếu giảm giá cho các hàng hóa, trong đó phần lớn sẽ là sản phẩm do Trung Quốc sản xuất. Tuy nhiên, những đồn đoán cũng bao gồm cả các yếu tố dài hạn hơn, chẳng hạn như việc mở rộng chính sách trợ cấp trẻ em. Đồng thời, một số nỗ lực lớn hơn trong đầu tư hướng tới thị trường nội địa dường như cũng sẽ là một phần của gói giải pháp. Mặc dù điều này có thể không giúp ích nhiều cho Trung Quốc - nơi tình trạng đầu tư quá mức đã diễn ra phổ biến trong hai thập kỷ qua - nhưng ít nhất nó có thể giúp hấp thụ phần nào lượng tiết kiệm dư thừa trong nước.

Trước thềm Tết Nguyên đán của Trung Quốc, năm Giáp Thìn, rơi vào ngày 29 tháng 1, các quan chức hy vọng sẽ khơi dậy "tinh thần con rồng" trong nền kinh tế. Trong văn hóa Trung Quốc, rồng tượng trưng cho sự thông minh và linh hoạt, trong khi yếu tố "Mộc" biểu trưng cho sự tăng trưởng, khả năng thích ứng và lòng khoan dung. Với việc Donald Trump nhậm chức chỉ một tuần trước đó, sự xuất hiện của năm Giáp Thìn dường như đã đến vào thời điểm không thể phù hợp hơn.

Bloomberg