Lạm phát Mỹ tháng 3 có thể tạm hạ nhiệt trước khi thuế quan thổi bùng áp lực giá

Trà Giang

Junior Editor

Trong bối cảnh căng thẳng thương mại leo thang và thị trường tài chính toàn cầu liên tục chao đảo, dữ liệu lạm phát tháng 3 của Mỹ được kỳ vọng sẽ cho thấy một nhịp giảm nhẹ - chủ yếu nhờ vào giá năng lượng suy yếu.

Tuy nhiên, các chuyên gia cảnh báo đây có thể chỉ là "khoảnh khắc tạm lắng" trước khi loạt chính sách thuế quan mới từ chính quyền Trump bắt đầu phát huy tác động rõ nét hơn lên mặt bằng giá cả.

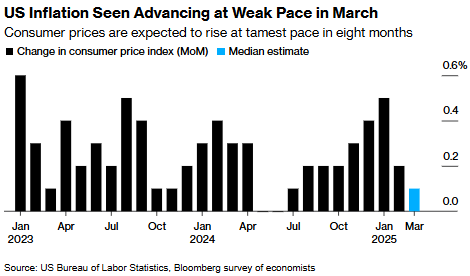

Theo dự báo trung vị từ cuộc khảo sát các chuyên gia kinh tế do Bloomberg thực hiện, Chỉ số giá tiêu dùng (CPI) tháng 3 được kỳ vọng chỉ tăng 0.1% so với tháng trước – mức tăng thấp nhất kể từ tháng 7/2024. Trong khi đó, lạm phát cơ bản– thước đo loại trừ giá thực phẩm và năng lượng nhằm phản ánh xu hướng giá dài hạn – nhiều khả năng sẽ tiếp tục giữ ở mức tăng 0.3% so với tháng trước.

CPI Mỹ tháng 3: Tăng trưởng chậm nhất trong 8 tháng

Tính theo năm, cả CPI tổng thể và CPI lõi đều được dự báo sẽ chững lại đôi chút, phản ánh phần nào tác động tích cực từ giá dầu suy giảm và tiêu dùng hộ gia đình có phần thận trọng hơn trong quý đầu năm.

Tuy vậy, triển vọng lạm phát được đánh giá vẫn còn nhiều ẩn số khi nền kinh tế Mỹ đứng trước nguy cơ hứng chịu làn sóng chi phí gia tăng do các chính sách thương mại cứng rắn mà Tổng thống Donald Trump cam kết tái áp dụng nếu tái đắc cử. Điều này đặt Fed vào thế lưỡng nan: vừa phải theo dõi sát rủi ro lạm phát quay trở lại, vừa cân nhắc thời điểm thích hợp để bắt đầu nới lỏng chính sách tiền tệ nhằm hỗ trợ tăng trưởng.

“Báo cáo CPI tháng 3 có thể là ‘bình yên trước cơn bão’ – một khoảng lặng tạm thời trước khi các đợt thuế quan mới bắt đầu gây ảnh hưởng toàn diện lên chi phí sản xuất và giá tiêu dùng,” ông Joseph Brusuelas, Kinh tế trưởng tại RSM US LLP nhận định. “Đây nhiều khả năng sẽ là bản báo cáo CPI cuối cùng cho thấy xu hướng hạ nhiệt tương đối, trước khi các yếu tố lạm phát cấu trúc quay trở lại vào nửa cuối năm.”

Dù các số liệu sắp công bố có thể giúp củng cố kỳ vọng về việc Fed cắt giảm lãi suất vào nửa sau năm 2025, giới đầu tư và hoạch định chính sách vẫn đang trong trạng thái "cảnh giác cao độ" – với cái nhìn xa hơn về khả năng các yếu tố địa chính trị và thương mại sẽ tiếp tục định hình lộ trình lạm phát trong thời gian tới.

Bối cảnh chính sách thương mại đã trở nên phức tạp hơn khi Tổng thống Donald Trump vừa công bố lệnh tạm hoãn 90 ngày đối với thuế quan đối ứng đánh vào hàng chục đối tác thương mại - quyết định được đưa ra chỉ vài giờ sau khi các biện pháp này chính thức có hiệu lực. Trong thời gian tạm hoãn, mức thuế cơ bản 10% áp dụng từ ngày 5/4 sẽ tiếp tục được duy trì. Tuy nhiên, điểm đáng chú ý là Trump vẫn nâng thuế đối với hàng hóa Trung Quốc, từ 104% lên 125%, sau khi Bắc Kinh đã đáp trả bằng biện pháp trả đũa.

Đối với báo cáo lạm phát tháng 3, nhiều nhà kinh tế dự đoán sẽ bắt đầu thấy tác động từ đợt thuế quan đầu tiên áp dụng từ tháng 2 đối với hàng hóa Trung Quốc, đặc biệt là các mặt hàng tiêu dùng như quần áo, đồ nội thất và thiết bị điện tử.

Các nhà phân tích của Deutsche Bank AG, dưới sự dẫn dắt của Brett Ryan, đã nêu rõ trong báo cáo gần đây: "Với khoảng 20% hàng may mặc nhập khẩu có nguồn gốc từ Trung Quốc, áp lực giá cả phát sinh từ đợt áp thuế tháng 2 của Tổng thống Trump có thể bắt đầu hiện diện trong báo cáo này. Chúng tôi ước tính rằng thuế quan đối với hàng Trung Quốc có thể làm tăng CPI trong nước từ 0.1 đến 0.2 điểm phần trăm trong quý hai."

Bên cạnh đó, hiện tượng "dồn mua đón đầu thuế quan" – khi người tiêu dùng và doanh nghiệp chủ động đẩy nhanh kế hoạch chi tiêu nhằm tránh phải gánh chịu mức giá cao hơn trong tương lai – được dự báo sẽ tạo thêm áp lực ngắn hạn lên mặt bằng giá cả, đặc biệt ở các nhóm hàng có giá trị lớn như ô tô và thiết bị điện gia dụng. Việc nhu cầu tăng vọt tạm thời trong bối cảnh nguồn cung chưa kịp điều chỉnh có thể khiến giá cả tại một số phân khúc bật tăng, qua đó làm phức tạp thêm bài toán lạm phát cho các nhà hoạch định chính sách.

Dựa trên kinh nghiệm từ đợt thuế quan 2018-2019 trong nhiệm kỳ đầu tiên của Trump, các nhà kinh tế tại UBS Group AG đưa ra nhận định rằng tác động đầy đủ của đợt thuế quan mới có thể cần thời gian dài hơn để thẩm thấu hoàn toàn vào giá tiêu dùng.

"Nghiên cứu của chúng tôi về chu kỳ truyền dẫn giá từ thuế quan cho thấy sẽ mất khoảng 3-6 tháng để người tiêu dùng cảm nhận đầy đủ tác động của các biện pháp này," Alan Detmeister, chuyên gia kinh tế cấp cao tại UBS phân tích. "Dựa trên sự chuyển dịch mà chúng tôi đã quan sát trong đợt thuế quan 2018-2019, chúng tôi dự kiến những đợt tăng thuế vào tháng 2 và tháng 3 sẽ tạo ra tác động mạnh nhất đến biến động CPI hàng tháng của Mỹ trong khoảng thời gian từ tháng 5 đến tháng 8."

UBS đang dự báo một xu hướng đáng lo ngại: giá hàng hóa (không bao gồm thực phẩm, năng lượng và vận tải) sẽ tăng liên tục trong sáu tháng tới, chấm dứt xu hướng giảm lạm phát đã giúp hạ nhiệt chỉ số CPI trong năm 2024. Điều này có thể đặt Fed vào tình thế khó khăn khi cân nhắc lộ trình cắt giảm lãi suất.

Trái ngược với áp lực tăng giá từ hàng hóa nhập khẩu, lĩnh vực dịch vụ - vốn chiếm khoảng 60% chỉ số CPI - đang cho thấy những dấu hiệu hạ nhiệt đáng khích lệ. Đặc biệt, thước đo lạm phát dịch vụ (loại trừ nhà ở) - một chỉ số được Fed chủ tịch Jerome Powell theo dõi sát sao - đã liên tục hạ nhiệt kể từ giữa năm ngoái.

Samuel Tombs và Oliver Allen từ Pantheon Macroeconomics kỳ vọng xu hướng này sẽ tiếp tục trong tháng 3, khi nhu cầu suy yếu đối với vé máy bay và phòng khách sạn đã bù đắp cho sự tăng giá ở các phân khúc khác. "Các cuộc khảo sát gần đây của chúng tôi cho thấy tương đối ít doanh nghiệp dịch vụ đã tăng giá trong quý đầu năm 2025, phản ánh áp lực chi phí lao động đã giảm và tâm lý người tiêu dùng thận trọng hơn," họ phân tích.

Quan điểm này cũng được các nhà kinh tế tại BNP Paribas đồng tình. Với tăng trưởng tiền lương hàng năm đang chững lại ở mức 3.8% trong tháng 3 so với mức đỉnh 5.9% vào giữa năm 2023, họ dự đoán "thay đổi không đáng kể" trong nhiều nhóm dịch vụ khi báo cáo CPI tháng 3 được công bố.

"Sự sụt giảm mạnh gần đây trong chỉ số tâm lý người tiêu dùng đang gửi tín hiệu cảnh báo về khả năng chi tiêu trong tương lai," Andy Schneider và Britney Jackson từ BNP Paribas lưu ý trong báo cáo mới nhất. "Chúng tôi không thể loại trừ khả năng rằng các chỉ số lạm phát thấp trong tháng 2 đối với vé máy bay và dịch vụ khách sạn phản ánh triển vọng ảm đạm trong các ngành này. Trọng tâm phân tích của chúng tôi sẽ tập trung vào việc liệu xu hướng này có tiếp tục trong tháng 3 hay không."

Một yếu tố đáng chú ý trong nhóm thực phẩm là giá trứng - vốn đã tăng vọt 14.2% vào tháng 1 và thêm 8.7% trong tháng 2 do ảnh hưởng của dịch cúm gia cầm. Tuy nhiên, báo cáo tháng 3 được dự đoán sẽ cho thấy dấu hiệu hạ nhiệt đáng kể.

Theo phân tích của Morgan Stanley, "Sự sụt giảm gần đây trong số ca nhiễm cúm gia cầm và xu hướng điều chỉnh giảm đang diễn ra đối với giá bán buôn trứng cho thấy chúng ta sẽ bắt đầu thấy giá trứng giảm phát từ tháng 4." Các nhà kinh tế của ngân hàng này dự báo điều này sẽ "kéo giảm CPI thực phẩm tại nhà ít nhất cho đến khi các thuế quan mới bắt đầu tác động đến giá thực phẩm trong nước."

Báo cáo từ Bộ Nông nghiệp Hoa Kỳ cũng cho thấy giá bán buôn trứng đã giảm 15.3% trong tháng 3 so với mức đỉnh vào cuối tháng 2, phản ánh nguồn cung đang dần phục hồi và người tiêu dùng đã điều chỉnh hành vi mua sắm trước mức giá cao kỷ lục.

Báo cáo CPI tháng 3 sẽ mang đến một bức tranh phức tạp cho các nhà hoạch định chính sách tại Fed. Trong khi dữ liệu có thể cho thấy lạm phát đang hạ nhiệt trong ngắn hạn, các yếu tố cơ bản lại chỉ ra nguy cơ áp lực giá cả gia tăng trong những tháng tới do tác động của thuế quan.

Anna Wong và Chris G. Collins từ Bloomberg Economics nhấn mạnh tính chất "trái chiều" của báo cáo sắp tới: "Một mặt, các nhóm ngành dịch vụ có thể tiếp tục - thậm chí tăng tốc - xu hướng giảm lạm phát; mặt khác, thuế quan đối với Trung Quốc có thể bắt đầu đẩy giá hàng hóa lên cao."

Họ cũng lưu ý rằng báo cáo CPI tháng 4 (dự kiến công bố vào ngày 13/5) sẽ mang tính quyết định hơn, khi nó bao gồm cả giai đoạn thuế quan đối với Trung Quốc được nâng lên trên 100%.

Tổng hợp các yếu tố trên, thị trường đang dần điều chỉnh kỳ vọng về lộ trình cắt giảm lãi suất của Fed. Theo công cụ FedWatch của CME Group, xác suất Fed thực hiện đợt cắt giảm đầu tiên vào tháng 6 đã giảm xuống còn 38% từ mức 62% cách đây một tháng. Nhiều nhà phân tích hiện dự đoán Fed có thể phải đợi đến tháng 9 hoặc thậm chí cuối năm để bắt đầu chu kỳ nới lỏng chính sách tiền tệ.

Bloomberg