IMF kêu gọi Nhật Bản khẩn trương củng cố nền tảng tài khóa

Quỳnh Chi

Junior Editor

IMF cảnh báo Nhật Bản cần triển khai ngay các biện pháp cải thiện tình hình tài khóa quốc gia trước bối cảnh gia tăng rủi ro thiên tai và áp lực chi phí an sinh xã hội.

"Dư địa chính sách tài khóa của Nhật Bản hiện đang rất hạn hẹp để ứng phó với các cú sốc," bà Nada Choueiri, Trưởng phái đoàn IMF tại Nhật Bản nhấn mạnh trong cuộc phỏng vấn tại Tokyo vào thứ Năm. "Chính phủ cần ngay lập tức hoạch định chiến lược để tạo không gian tài khóa cho các nhu cầu chi tiêu thiết yếu mà không làm trầm trọng thêm tình trạng thâm hụt ngân sách."

Tuyên bố này được đưa ra trong bối cảnh Nhật Bản đang mở rộng chi tiêu công cho nhiều lĩnh vực, từ tăng cường năng lực quốc phòng đến các sáng kiến thúc đẩy tỷ lệ sinh. Diễn biến này trùng với thời điểm chi phí huy động vốn tăng cao do tác động từ chu kỳ thắt chặt chính sách tiền tệ của Ngân hàng Trung ương Nhật Bản (BoJ) trong năm qua. Hiện Nhật Bản đang là quốc gia có tỷ lệ nợ công/GDP cao nhất trong nhóm các nền kinh tế phát triển.

Báo cáo Điều IV của IMF công bố hôm thứ Sáu cảnh báo "rủi ro nghiêm trọng" về việc thâm hụt ngân sách của Nhật Bản có thể tiếp tục nới rộng, xuất phát từ áp lực chính trị đối với chính phủ thiểu số của Thủ tướng Shigeru Ishiba. Cơ quan này dự báo thâm hụt ngân sách cơ bản (primary deficit) sẽ tăng nhẹ từ 2.1% GDP năm ngoái lên 2.2% trong năm 2025.

"Dù mức tăng không đáng kể nhưng đây là tín hiệu đáng lo ngại," bà Choueiri đánh giá. "Thâm hụt ngân sách cần được kiểm soát theo xu hướng giảm dần trong trung hạn để đảm bảo tính bền vững của các chỉ số tài khóa."

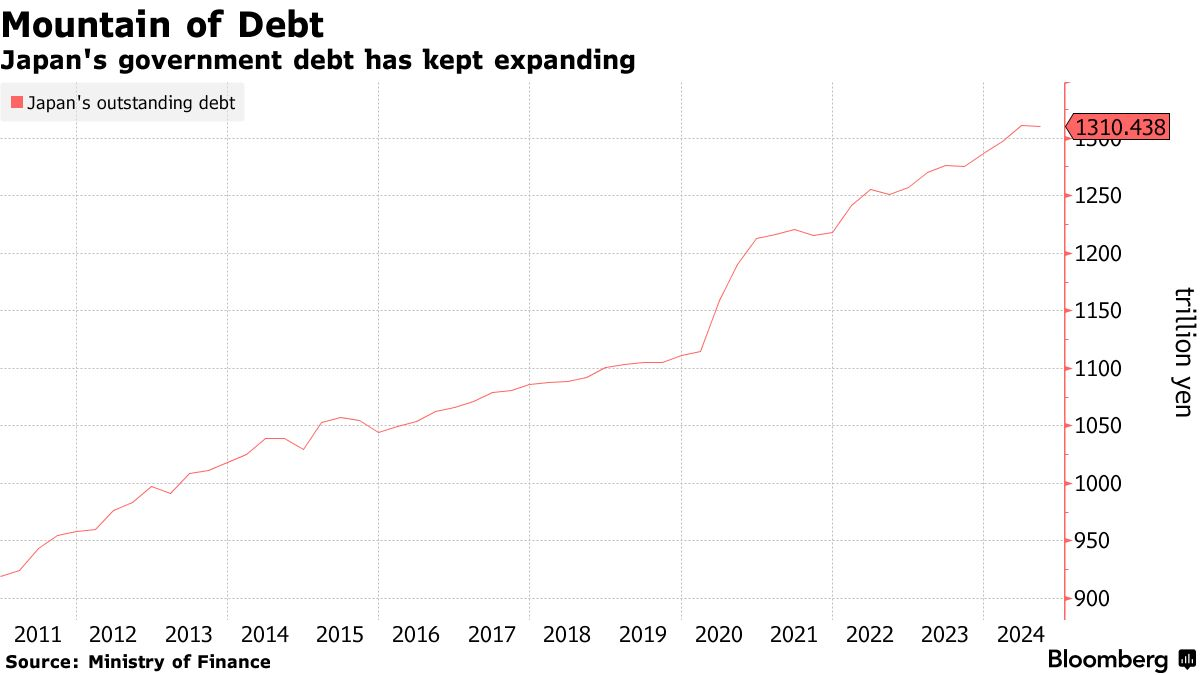

Ước tính từ Bộ Tài chính Nhật Bản cho thấy chi phí trả nợ sẽ tăng 25% vào năm tài khóa 2028 so với năm tới, với kịch bản tăng trưởng kinh tế đạt 3% và lạm phát ổn định ở mức 2%. IMF dự báo tỷ lệ nợ công/GDP của Nhật Bản sẽ chạm mốc 232.7% trong năm nay.

Nợ công Nhật Bản tiếp tục tăng cao

"Chính phủ cần có phương án dự phòng cho kịch bản lợi suất tăng cao để tránh những bất ngờ không mong muốn trong 4 - 5 năm tới," bà Choueiri lưu ý, song cho rằng chính sách tăng lãi suất dần dần của BoJ sẽ giúp giảm thiểu rủi ro ngắn hạn.

Trong khi đó, tình trạng chính phủ thiểu số đã tạo điều kiện cho phe đối lập đẩy mạnh các đề xuất tăng chi tiêu trên nhiều lĩnh vực. Điển hình là các cuộc tranh luận tại Quốc hội về việc nâng ngưỡng thu nhập miễn thuế.

Bà Gita Gopinath, Phó Tổng Giám đốc Điều hành IMF phát biểu tại cuộc họp báo hôm thứ Sáu: "Chúng tôi đang theo dõi sát sao các cuộc đàm phán tại Quốc hội và diễn biến thực tế của các biện pháp. Tuy nhiên, IMF khuyến nghị mạnh mẽ rằng Nhật Bản cần khởi động ngay lộ trình củng cố tài khóa."

Chính phủ của Thủ tướng Ishiba đã thông qua gói ngân sách bổ sung trị giá 13.9 nghìn tỷ yên (tương đương 91.3 tỷ USD) nhằm tài trợ cho chương trình kích thích kinh tế mới nhất. Đồng thời, nội các cũng phê chuẩn dự thảo ngân sách kỷ lục 115.5 nghìn tỷ yên cho năm tài khóa bắt đầu từ tháng 4.

Về mặt chính sách tiền tệ, bà Choueiri bày tỏ sự đồng thuận với phương án bình thường hóa lãi suất từng bước của BoJ, đặc biệt nhấn mạnh tầm quan trọng của tính linh hoạt và việc điều chỉnh chính sách dựa trên dữ liệu thực tế. IMF duy trì dự báo lãi suất sẽ tăng dần về mức cân bằng trung tính khoảng 1.5% vào cuối năm 2027.

BoJ vừa thực hiện đợt tăng lãi suất thứ ba kể từ tháng 3/2024, nâng lãi suất điều hành lên 0.5% - mức cao nhất kể từ năm 2008. Thống đốc Kazuo Ueda trong cuộc họp báo sau quyết định đã ngầm định về khả năng tiếp tục tăng lãi suất, chỉ ra rằng mức lãi suất hiện tại vẫn còn khoảng cách so với mức cân bằng trung tính.

Sau ba thập kỷ gần như không có lạm phát, nền kinh tế Nhật Bản đang cho thấy những dấu hiệu khả quan về khả năng chuyển dịch sang trạng thái cân bằng mới một cách bền vững, theo đánh giá của IMF.

Trưởng phái đoàn IMF ngày càng lạc quan về triển vọng Nhật Bản đạt mục tiêu lạm phát ổn định trong trung hạn, dẫn chứng các tín hiệu tích cực gần đây như kỳ vọng lạm phát được củng cố, tăng trưởng tiêu dùng cải thiện và áp lực giá cả từ phía cầu. "Đây là những tín hiệu khởi sắc, củng cố niềm tin của chúng tôi về lộ trình hướng tới mục tiêu lạm phát bền vững 2%," bà nhận định.

Tuy nhiên, Trưởng phái đoàn cũng lưu ý BoJ cần duy trì thái độ thận trọng và linh hoạt về quy mô cũng như thời điểm điều chỉnh lãi suất, đặc biệt trong bối cảnh kinh tế toàn cầu còn nhiều bất định. Một trong những rủi ro đáng quan ngại là làn sóng thông báo về chính sách thuế quan từ Tổng thống Mỹ Donald Trump, có thể tác động tiêu cực đến thương mại quốc tế. Tuy nhiên, cho đến nay Mỹ chưa có động thái áp thuế đối với Nhật Bản trước thềm cuộc gặp đầu tiên giữa Thủ tướng Ishiba và Tổng thống Trump vào cuối ngày thứ Sáu.

"Chúng tôi sẽ tiếp tục giám sát chặt chẽ các diễn biến chính sách," bà Choueiri khẳng định. "Với vị thế một nền kinh tế có độ mở cao, Nhật Bản cần đặc biệt cảnh giác trước tác động tiềm tàng từ mọi thay đổi chính sách đối với nền kinh tế."

Bloomberg