Hartnett: Liệu Fed có đang tự hại mình với đợt giảm lãi suất khủng?

Huyền Trần

Junior Analyst

Michael Hartnett từ BofA cảnh báo rằng đợt giảm lãi suất của Fed có thể gây hại cho nền kinh tế, đặc biệt khi vàng và dầu thô trở thành tài sản hoạt động tốt nhất trong bối cảnh lạm phát gia tăng.

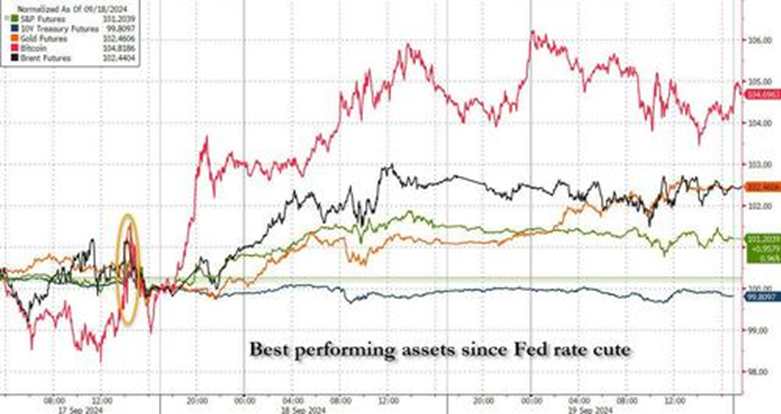

Cách đây một tuần, khi dự đoán Fed sẽ giảm lãi suất và đẩy lạm phát tăng, Michael Hartnett từ BofA cho rằng vàng là lựa chọn phòng ngừa lạm phát tốt nhất cho năm 2025. Nhìn vào hiệu suất của các tài sản kể từ 2 giờ chiều thứ Tư vừa qua, có thể thấy vàng (cùng với dầu thô, dù đang hồi phục từ mức bán quá mức kỷ lục) là tài sản hoạt động tốt nhất, ngoại trừ bitcoin.

Tài sản có hiệu suất tốt nhất kể từ khi Fed hạ lãi suất

Mặt khác, hầu hết mọi thứ đều tăng giá, ngoại trừ trái phiếu chính phủ kỳ hạn 10 năm, một điều khá kỳ lạ từ tài sản được coi là “trú ẩn an toàn,” vốn thường tăng giá khi điều kiện tài chính nới lỏng. Lần cuối cùng trái phiếu chính phủ giảm sau khi Fed cắt giảm lãi suất 50 bps là vào tháng 10/2008. Vậy nguyên nhân là gì? Theo Hartnett giải thích trong báo cáo mới nhất có tựa đề "50 điểm cho người yếu thế"...

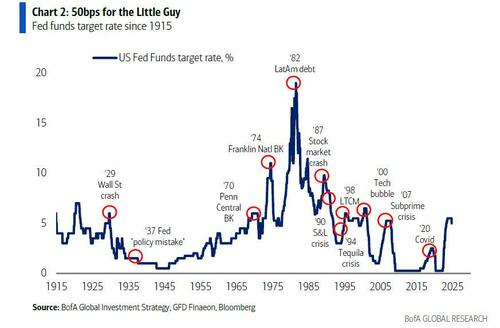

50bps cho mục tiêu lãi suất

Phố Wall luôn thích các đợt cắt giảm khẩn cấp khi thị trường vẫn chưa khủng hoảng.

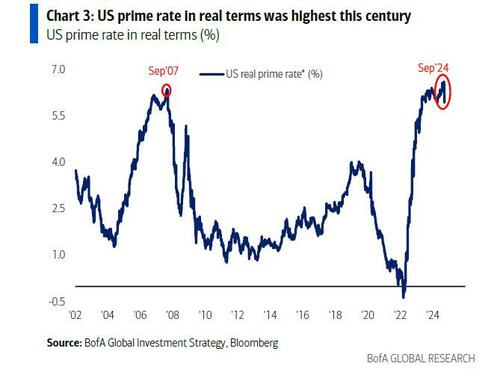

Trong khi đó, Fed đang muốn cắt giảm 50 bps dù vẫn khẳng định không có khủng hoảng để kéo lãi suất thực từ mức cao nhất trong thế kỷ này xuống, giúp ngăn chặn doanh nghiệp nhỏ cắt giảm lao động trong bối cảnh suy thoái.

Lãi suất cơ bản cơ bản của Hoa Kỳ là cao nhất thế kỷ

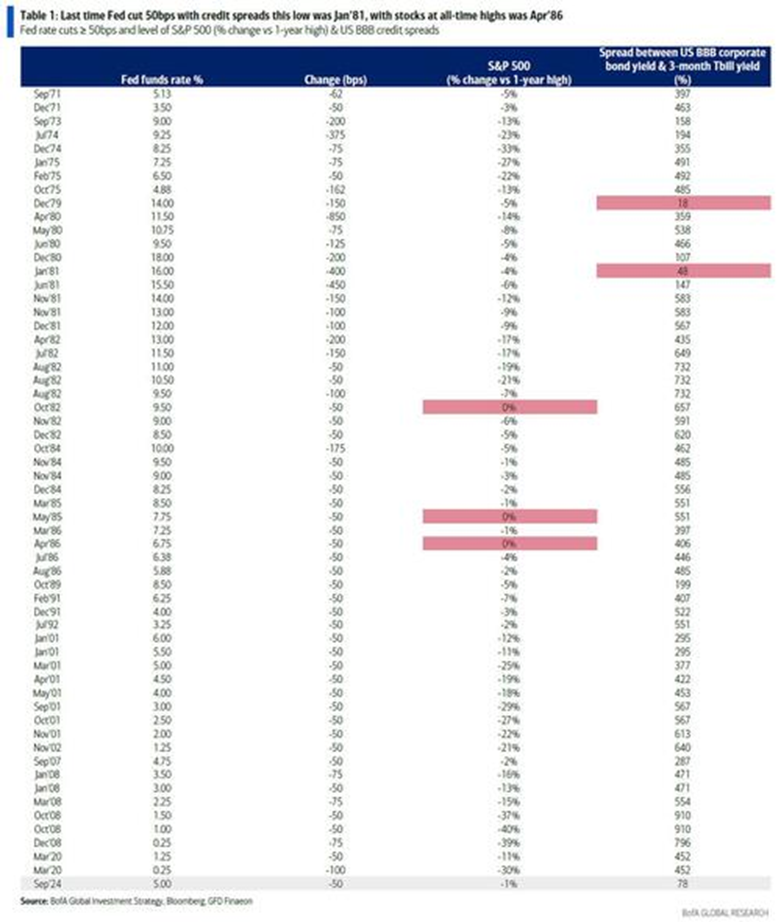

Trong khi Powell thực hiện các màn điều chỉnh ngôn ngữ đầy phức tạp mà như Rabobank nhận xét, giống như bước ra từ tiểu thuyết 1984, Phố Wall lại tin rằng Fed đang "đi trước xu hướng." Việc cắt giảm 250bps vào cuối năm 2025 có thể giúp tăng thu nhập cổ phiếu thêm 15-20% vào năm 2025. Nhưng làm sao Fed có thể "đi trước" khi chính Powell đang loay hoay giải thích rằng Fed thực ra đang tụt hậu mà không dám thừa nhận? Hartnett chỉ ra rằng, lần cuối Fed nới lỏng 50 bps trong bối cảnh chênh lệch tín dụng thấp như hiện nay là vào tháng 1/1981, và lần cuối thị trường chứng khoán đạt đỉnh mọi thời đại là vào tháng 4/1986.

Các lần cắt giảm lãi suất của Fed

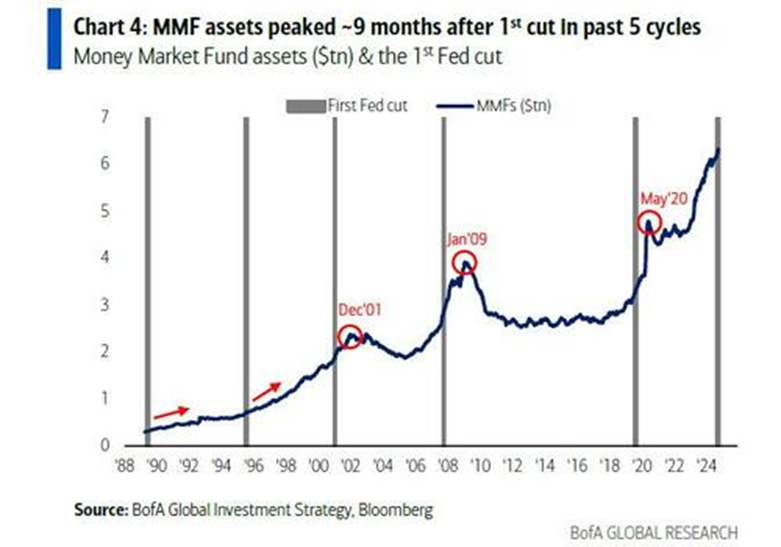

Trong khi đó, thông thường dòng vốn vào quỹ thị trường tiền tệ thường tiếp tục tăng sau đợt cắt giảm lãi suất đầu tiên của Fed trong khoảng 9 tháng.

MMFA đạt đỉnh trong 9 tháng

Tuy nhiên, chính sách nới lỏng mạnh mẽ của Fed vào các năm 2009 và 2020 đã khiến MMFA giảm mạnh, tạo ra rủi ro tiềm tàng cho thị trường. Hãy cùng nhìn vào dòng tiền lớn đổ vào trái phiếu IG và cổ phiếu trong tuần này:

Cổ phiếu: Dòng tiền đổ ra 38.6 tỷ USD (44.9 tỷ USD vào ETF, 6.4 tỷ USD ra khỏi quỹ tương hỗ).

Hoa Kỳ: Dòng tiền đổ vào lớn nhất trong 9 tuần qua (33.8 tỷ USD).

Nhật Bản: Dòng tiền đổ vào trở lại (1.4 tỷ USD).

Châu Âu: Dòng tiền đổ ra liên tiếp trong 4 tuần (0.8 tỷ USD).

EM: Dòng tiền đổ vào liên tiếp trong 16 tuần (1.3 tỷ USD).

Trái phiếu: Dòng tiền đổ vào liên tiếp trong 39 tuần (15.5 tỷ USD).

- Trái phiếu IG: Dòng tiền đổ vào liên tiếp trong 47 tuần (13.9 tỷ USD).

- Trái phiếu HY: Dòng tiền đổ vào liên tiếp trong 6 tuần (1.1 tỷ USD).

- Nợ EM: Dòng tiền đổ vào trở lại (0.4 tỷ USD).

- Dòng tiền đổ vào liên tiếp trong 12 tuần (0.9 tỷ USD).

- Trái phiếu chính phủ: Dòng tiền đổ ra trở lại (1.3 tỷ USD).

Kim loại quý: Dòng tiền đổ vào liên tiếp trong 6 tuần (0.5 tỷ USD).

Đó là bức tranh ngắn hạn và trung hạn, còn dài hạn thì sao? Tùy thuộc vào cách nhìn nhận về đợt cắt giảm lãi suất này, Hartnett cho rằng những lựa chọn "hạ cánh mềm" tốt nhất là cổ phiếu quốc tế và hàng hóa. Tuy nhiên, ông cũng không tin rằng kết thúc sẽ tích cực, vì vậy ông đang tận dụng đợt tăng này để "mua vào khi giá giảm ở trái phiếu và vàng" nhằm phòng ngừa suy thoái và lạm phát.

Trong tuần trước, Hartnett chỉ ra rằng có tổng cộng 12 lần từ năm 1970 mà Fed đã cắt giảm lãi suất lần đầu, có thể chia thành 3 loại cắt giảm và 3 phản ứng của Phố Wall:

1. Cắt giảm nhẹ: Fed cắt giảm để hướng tới "hạ cánh mềm," như năm 1984, 1995, 2019. Tích cực cho cổ phiếu (S&P 500 tăng 10% trong 6 tháng sau cắt giảm) và trái phiếu (lợi suất trái phiếu chính phủ kỳ hạn 10 năm giảm 56bps).

2. Cắt giảm mạnh: Fed cắt giảm khi đối mặt với "hạ cánh cứng," như năm 1973, 1974, 1980, 1981, 1989, 2001, 2007. Tiêu cực cho cổ phiếu (S&P 500 giảm 6% trong 3 tháng) nhưng tích cực cho trái phiếu (lợi suất trái phiếu giảm 38 bps trong 6 tháng).

3. Cắt giảm do hoảng loạn: Fed cắt giảm do sụp đổ của Phố Wall hoặc sự kiện tín dụng, như năm 1987 và 1998. Rất tích cực cho cổ phiếu (S&P 500 tăng 20% trong 6 tháng sau cắt giảm) miễn là không có tác động lớn đến kinh tế thực.

Vậy chúng ta cần làm gì?

Việc cắt giảm 50bps của Fed cho thấy Phố Wall đang theo kịch bản của "cắt giảm mềm" và "cắt giảm do hoảng loạn": đầu tư vào kiểu "bước ngoặt của Fed" (như đợt tăng tài sản năm 1975-76 khi Fed giảm mạnh từ 9% xuống 4%) với hy vọng Fed có thể ngăn tình trạng việc làm giảm xuống dưới 100,000 và tăng nợ xấu.

Thị trường tín dụng và cổ phiếu đang định giá cắt giảm 250 bps và tăng trưởng EPS 18% của S&P 500 từ giờ đến cuối năm 2025. Theo Hartnett, đây là cơ hội tuyệt vời cho rủi ro, buộc nhà đầu tư phải theo đuổi đà tăng mặc dù rủi ro bong bóng trở lại, nhưng hãy sử dụng đợt tăng này để mua vào trái phiếu và vàng khi tình hình suy thoái và lạm phát có nguy cơ tái diễn.

Nếu số liệu lao động (125.000-175.000) xác nhận một "hạ cánh mềm," các lựa chọn tốt nhất sẽ là:

1. Hàng hóa và tài nguyên suy thoái để phòng ngừa lạm phát tái bùng phát vào năm 2025

2. Mở rộng danh mục cổ phiếu sang các thị trường quốc tế... những cổ phiếu này rẻ hơn (EEM 11x, ACWI 17x, SPX 21x), đang bắt đầu hoạt động tốt hơn và đồng USD có thể suy yếu.

Cả hàng hóa và cổ phiếu quốc tế đều được hưởng lợi từ việc hạ nhiệt căng thẳng địa chính trị (chỉ số DAX của Đức đang ở mức cao kỷ lục, trong khi sản xuất công nghiệp Đức thấp nhất kể từ năm 2010, ngoại trừ COVID, cho thấy hy vọng về việc giải quyết cuộc xung đột Nga-Ukraine).

Cuối cùng, đây là những chỉ báo tốt nhất cho chiến lược gia của BofA để xác định liệu sắp tới sẽ là "hạ cánh mềm," "hạ cánh cứng," hay không có "hạ cánh":

- Chỉ báo hạ cánh mềm: ETF cổ phần tư nhân (PSP) >70 USD, mức cao nhất năm 2021 khi lãi suất quỹ Fed ở 0.25%, cho thấy các đợt cắt giảm lãi suất lớn sẽ hỗ trợ nền kinh tế vĩ mô.

- Chỉ báo không hạ cánh: GNR >60 USD, KRE >60 USD, EEM >45 USD, cho thấy lạm phát từ Phố Wall sẽ lan sang nền kinh tế thực.

- Chỉ báo hạ cánh cứng: Trái phiếu chính phủ kỳ hạn 30 năm tăng dưới 3.75% mặc dù nợ nần, thâm hụt, chính trị và chính sách lạm phát của Fed.

Zero hedge