"Greedflation" và cuộc chơi giá cả: Ai đang thực sự hưởng lợi trong ngành tạp hóa?

Nguyễn Tuấn Đạt

Junior Analyst

Sau đại dịch, giá tạp hóa tăng mạnh, nhiều công ty lớn đã tận dụng cơ hội để đẩy lợi nhuận lên cao. Điều này dấy lên tranh cãi về "greedflation" - liệu sự gia tăng giá cả này có thực sự cần thiết hay chỉ là kết quả của lòng tham từ các doanh nghiệp? Khi giá cả dần hạ nhiệt, câu hỏi lớn đặt ra là: ai đang thực sự hưởng lợi trong cuộc chơi giá cả đầy biến động này?

Hiện tượng "Greedflation"

Greedflation là một khái niệm để chỉ tình trạng lạm phát mà nguyên nhân chủ yếu là do các doanh nghiệp tăng giá sản phẩm để thu lợi nhuận nhiều hơn, thay vì chỉ để bù đắp chi phí tăng lên. Để kiểm tra khái niệm này, một số chuyên gia đã xem xét các báo cáo tài chính của bốn nhà bán lẻ tạp hóa lớn nhất của Mỹ (Walmart, Target, Albertsons và Kroger). Tuy nhiên, kết quả phân tích cho thấy doanh số của các công ty này tăng trưởng mạnh mẽ sau đại dịch COVID-19. Điều này không phải là điều ngạc nhiên, vì nó phản ánh tình trạng lạm phát chung trong nền kinh tế. Nói cách khác, sự tăng trưởng doanh số của các nhà bán lẻ có thể là một phản ứng hợp lý đối với lạm phát toàn cầu chứ không hoàn toàn chỉ do lòng tham.

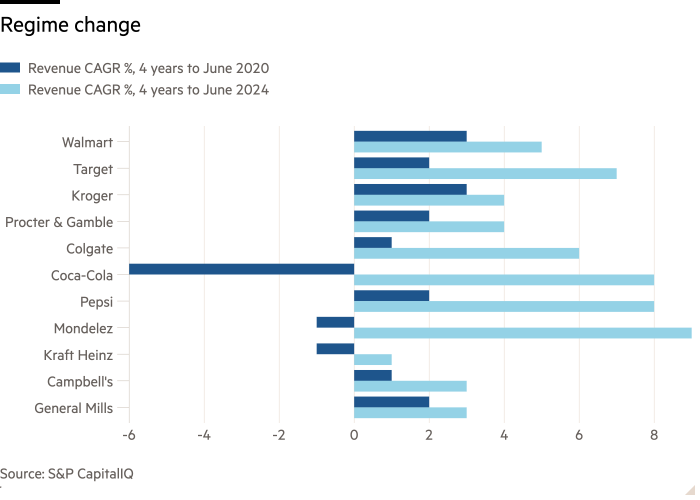

Các nhà cung cấp lớn đều hưởng lợi từ việc tăng trưởng doanh số sau đại dịch, điều này cho thấy lạm phát và sự thay đổi trong nhu cầu tiêu dùng đã tác động đến toàn bộ chuỗi cung ứng hàng hóa tiêu dùng. Biểu đồ dưới đây minh họa sự tăng trưởng doanh số của các nhà bán lẻ và các công ty sản xuất từ hai giai đoạn trước và sau đại dịch Covid -19:

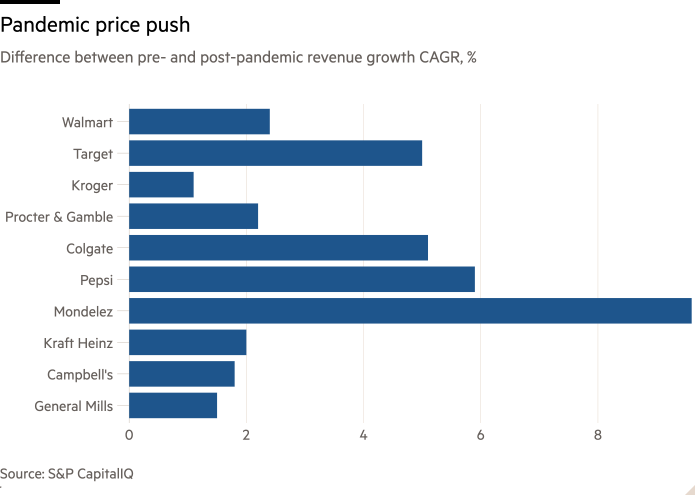

Biểu đồ thể hiện sự khác biệt giữa tốc độ tăng trưởng doanh thu trong hai giai đoạn: trước đại dịch (2016-2020) và sau đại dịch (2020-2024). Sự khác biệt này được dùng như một đại diện thô để đo lường mức độ tăng giá. Nếu doanh thu tăng nhanh hơn sau đại dịch, điều đó có thể ám chỉ rằng các công ty đã tăng giá sản phẩm. Tuy nhiên, cách tiếp cận này rất sơ lược vì có nhiều yếu tố khác cũng có thể ảnh hưởng đến tốc độ tăng trưởng doanh thu, không chỉ riêng việc tăng giá. Ví dụ, trong thời kỳ phong tỏa, nhiều người phải ăn tại nhà hơn, dẫn đến nhu cầu mua thực phẩm từ các nhà bán lẻ tăng vọt.

Đây là biểu đồ chỉ cho thấy sự khác biệt (loại bỏ số liệu của công ty Coca-Cola vì sự sụt giảm doanh thu lớn từ năm 2016 đến năm 2020 không phản ánh chính xác hoạt động kinh doanh cốt lõi của công ty):

Một số công ty đã có mức tăng trưởng doanh thu (Mondelez có tăng trưởng doanh thu ở mức 10%) vượt xa mức tăng của CPI cho thực phẩm tiêu thụ bên ngoài nhà hàng (+4.6%/năm), điều này có thể chỉ ra rằng các công ty đó đã tăng giá sản phẩm với tốc độ cao hơn lạm phát chung trong ngành thực phẩm và hàng tiêu dùng.

Sức mạnh thương hiệu đóng vai trò khá quan trọng trong việc này. Các công ty có thương hiệu mạnh như Colgate, Coca-Cola, Pepsi và Mondelez đã có thể đạt được sự tăng trưởng doanh thu mạnh mẽ, chủ yếu thông qua việc tăng giá sản phẩm. Ngược lại, các công ty có thương hiệu yếu hơn như Kraft, General Mills và Campbell’s đã không thể tăng trưởng mạnh như các thương hiệu hàng đầu. Điều này có thể là do các thương hiệu này không có đủ sức ảnh hưởng để áp đặt mức giá cao mà không bị người tiêu dùng quay lưng hoặc chọn lựa các sản phẩm thay thế rẻ hơn.

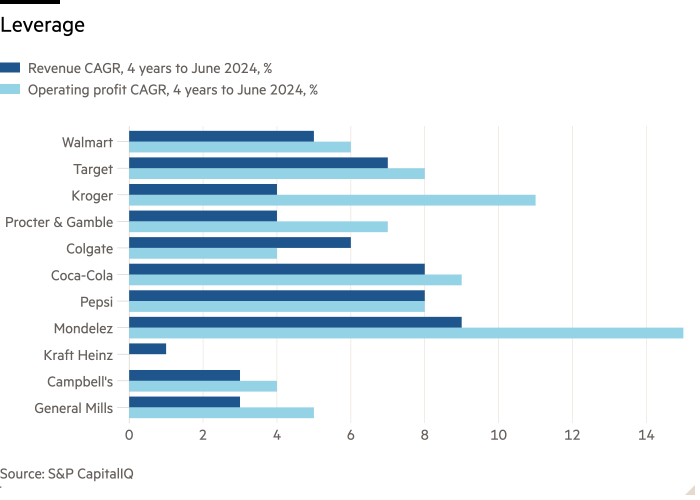

Các nhà cung cấp cũng chứng kiến mức tăng lớn về lợi nhuận hoạt động:

Các công ty như Kroger, Procter & Gamble và Mondelez có khả năng tăng lợi nhuận mạnh mẽ, vượt xa doanh thu, nhờ vào đòn bẩy hoạt động và khả năng áp đặt giá cao hơn chi phí đầu vào. Biểu đồ dưới đây sẽ thể hiện biên lợi nhuận của các công ty này trong năm năm qua:

Biên lợi nhuận của các công ty còn lại gần như không đổi hoặc tăng không bền vững. Tại Kraft Heinz, biên lợi nhuận giảm ngay cả khi doanh số tăng. Các công ty như Coke và Pepsi đã tăng giá sản phẩm cao hơn mức lạm phát, nhưng việc này không dẫn đến sự mở rộng lớn trong biên lợi nhuận. Dù không mở rộng biên lợi nhuận, tổng số tiền lợi nhuận mà các công ty này kiếm được vẫn tăng. Điều này là do họ đã tăng giá sản phẩm, từ đó tạo ra nhiều lợi nhuận hơn so với trước, ngay cả khi tính theo giá trị điều chỉnh lạm phát. Điều quan trọng cuối cùng đối với các công ty là tổng số tiền lợi nhuận chứ không hẳn là biên lợi nhuận. Vì vậy, có thể hiểu rằng mặc dù biên lợi nhuận không tăng nhiều, việc tăng giá vẫn giúp các công ty kiếm được nhiều tiền hơn, và đây là yếu tố quyết định thực sự trong kinh doanh.

Đây là một lý do khiến biên lợi nhuận bán hàng không phải là thước đo đầy đủ về hiệu suất của công ty. Một lý do khác là chỉ số này không nắm bắt được lượng vốn cần thiết để tạo ra một mức lợi nhuận nhất định. Một doanh nghiệp có thể có biên lợi nhuận thấp nhưng sẽ vẫn được coi là một doanh nghiệp tốt nếu họ sử dụng ít vốn hơn để tạo ra cùng một mức lợi nhuận. Ví dụ, nếu một công ty có thể hoạt động hiệu quả với lượng vốn ít hơn, thì dù biên lợi nhuận của họ thấp, tổng lợi nhuận thực tế của nó có thể cao hơn. Do đó, tỷ lệ ROIC (Return on Invested Capital) có thể là một thước đo tốt hơn cho việc đánh giá khả năng sinh lời và xác định greedflation. ROIC đo lường mức lợi nhuận mà một doanh nghiệp kiếm được trên số vốn mà nó đã đầu tư vào hoạt động kinh doanh. Tuy nhiên, một số độc giả đã chỉ ra rằng ROIC cũng có những nhược điểm. Một trong số đó là các tài sản được ghi nhận trên bảng cân đối kế toán với giá trị lịch sử có thể khiến ROIC bị đẩy lên cao do lạm phát.

Giá hàng tiêu dùng đã tăng giá đáng kể từ sau đại dịch. Trong một số trường hợp, việc tăng giá giúp mở rộng biên lợi nhuận của các công ty, nhưng ngay cả khi biên lợi nhuận ít thay đổi, các công ty vẫn ghi nhận mức lợi nhuận tổng thể cao hơn. Điều này cho thấy rằng, dù giá cả và chi phí đầu vào tăng lên, các công ty vẫn có thể tận dụng cơ hội để tăng trưởng lợi nhuận, thường là nhanh hơn cả tốc độ lạm phát chung.

Sau đại dịch, các công ty tạp hóa và thực phẩm đã tăng giá mạnh mẽ. Tuy nhiên, câu hỏi đặt ra ở đây là liệu những mức giá này có thể được điều chỉnh lại không. Rahul Sharma, một chuyên gia bán lẻ, tin rằng điều này đã bắt đầu xảy ra. Trong thời kỳ đại dịch, ngay cả các công ty có thương hiệu yếu cũng có thể dễ dàng tăng giá mà không gặp phản đối từ người tiêu dùng vì tình hình đặc biệt. Tuy nhiên, giờ đây, những công ty có thương hiệu yếu hơn đang phải giảm lại một phần giá đã tăng vì người tiêu dùng không còn chấp nhận mức giá cao như trước. Điều này cho thấy giá cả đang bắt đầu giảm. Các công ty có thương hiệu mạnh như Coca-Cola vẫn có thể duy trì mức giá cao mà không cần phải giảm nhanh chóng, nhưng các công ty thực phẩm có thương hiệu yếu đang phải giảm giá nhanh hơn nhiều. Điều này phản ánh sự chênh lệch trong sức mạnh thương hiệu và khả năng duy trì giá cả trên thị trường.

Financial Times