"Gập ghềnh, dai dẳng, rủi ro" - Chặng đường cuối trong tiến trình đưa lạm phát về mức mục tiêu của các NHTW

Trần Quốc Khải

Junior Editor

Các NHTW đang tiến đến giai đoạn cuối trong tiến trình hạ nhiệt lạm phát.

Lạm phát tại Mỹ có thể đã hầu như không thay đổi trong tháng 10, điều này làm nổi bật con đường giảm áp lực lạm phát không đồng đều trong giai đoạn cuối cùng để đạt được mục tiêu của Fed.

CPI lõi, không bao gồm thực phẩm và năng lượng, dự kiến công bố vào thứ Tư, có thể sẽ đi ngang so với số liệu của tháng 9.

Các nhà kinh tế của Wells Fargo, Sarah House và Aubrey Woessner viết: "Báo cáo CPI tháng 10 sẽ có khả năng củng cố quan điểm rằng giai đoạn cuối của hành trình đưa lạm phát trở về mục tiêu sẽ là chặng đường khó khăn nhất. Khi loại trừ các thành phần biến động hơn như năng lượng và thực phẩm, việc điều chỉnh lại các biến động giá trong thời kỳ đại dịch đã tỏ ra chậm chạp đến mức khó chịu”.

Họ bổ sung rằng giá cả của hàng hóa cốt lõi có thể lại tăng trong tháng 10, một phần do nhu cầu cao hơn đối với ô tô và phụ tùng xe sau các cơn bão Helene và Milton. Các lệnh sơ tán từ những cơn bão này cũng buộc nhiều người phải ở trong khách sạn, kéo dài xu hướng hạ nhiệt dịch vụ "chậm chạp như băng tan."

Dự Báo của Bloomberg Economics: "Chúng tôi kỳ vọng cả chỉ số CPI và PPI sẽ tăng cao, đẩy lãi suất dài hạn cao hơn nữa - và tiếp tục kiềm chế nền kinh tế trong vài tháng tới. Chúng tôi kỳ vọng doanh số bán lẻ sẽ chậm lại và tỷ lệ thất nghiệp sẽ tiếp tục tăng, đạt 4.5% vào cuối năm".

“Tuy nhiên, bức tranh vẫn rất nhất quán, với lạm phát hạ nhiệt rất chậm chạp và một hoặc hai báo cáo không tốt sẽ không thay đổi xu hướng này”, Chủ tịch Fed Jerome Powell nói vào thứ Năm sau khi NHTW cắt giảm lãi suất thêm 0.25 điểm phần trăm.

Chính phủ Mỹ cũng sẽ công bố số liệu lạm phát bán buôn trong tuần tới, được cho là sẽ tăng sau khi chững lại vào tháng 9. Trong khi đó, tăng trưởng thu nhập vẫn tiếp tục vượt qua mức lạm phát có thể đã đóng góp vào một mức tăng ổn định khác trong doanh số bán lẻ, dự kiến công bố vào thứ Sáu.

Vào thứ Ba, Thống đốc Fed Christopher Waller dự kiến sẽ phát biểu tại một hội nghị ngân hàng trước khi NHTW công bố Báo cáo Khảo sát Ý kiến của Cán bộ Tín dụng cấp cao mới nhất. Powell dự kiến sẽ tham dự một sự kiện sau đó trong tuần, trong khi Chủ tịch Fed New York John Williams và Chủ tịch Fed Dallas Lorie Logan cũng có lịch trình xuất hiện.

Chủ tịch Fed Minneapolis, Neel Kashkari, cho biết hôm Chủ nhật rằng nền kinh tế Mỹ đã duy trì sự vững mạnh đáng kể khi NHTW tiến hành đẩy lùi lạm phát, nhưng Fed vẫn "chưa hoàn thành nhiệm vụ".

Trong khi đó, tại Canada, dữ liệu về doanh số bán nhà trong tháng 10 sẽ cho thấy liệu các đợt cắt giảm lãi suất của NHTW có bắt đầu tác động đến thị trường nhà đất ảm đảm hay không.

Một tuần dày đặc dữ liệu bao gồm một loạt số liệu kinh tế từ Trung Quốc, số liệu về tiền lương và tăng trưởng tại Vương quốc Anh, và nhiều số liệu lạm phát từ Ấn Độ đến Argentina. Các dự báo mới của Liên minh châu Âu cũng sẽ được công bố.

Châu Á

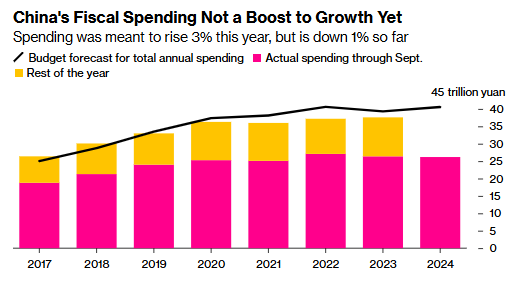

Một loạt dữ liệu từ Trung Quốc có thể cho thấy nền kinh tế đã cải thiện nhẹ trong tháng 10, với sản lượng công nghiệp, đầu tư tài sản cố định và doanh số bán lẻ đều có dấu hiệu tăng nhẹ khi sự suy giảm trong đầu tư bất động sản chững lại.

Dù vậy, dữ liệu này vẫn sẽ nhấn mạnh sự cần thiết của các biện pháp kích thích kinh tế rộng rãi đã được thực hiện từ cuối tháng 9, khi Chủ tịch Tập Cận Bình tìm cách đạt được các mục tiêu tăng trưởng.

Loạt số liệu của Trung Quốc sẽ được công bố vào cuối tuần, cùng ngày mà Nhật Bản dự kiến báo cáo rằng tăng trưởng kinh tế của nước này đã chậm lại, đạt mức 0.6% y/y, trong ba tháng tính đến tháng 9.

Lạm phát của Ấn Độ dự kiến đã tăng lên 5.72% vào tháng 10, trong khi sản lượng công nghiệp được cho là đã phục hồi trong tháng 9, với số liệu sẽ được công bố vào thứ Ba. Úc sẽ có các cuộc khảo sát về niềm tin tiêu dùng và doanh nghiệp vào thứ Ba trước khi công bố một số thống kê thị trường lao động vào cuối tuần.

Chỉ số tiền lương cho quý ba sẽ được công bố vào thứ Tư, và các thống kê việc làm khác cho tháng 10 sẽ được phát hành một ngày sau đó. Indonesia sẽ công bố dữ liệu thương mại vào thứ Sáu.

Trong số các NHTW, BoJ sẽ phát hành tóm tắt ý kiến từ cuộc họp tháng 10 khi họ giữ nguyên lãi suất, và Thống đốc RBA Michele Bullock sẽ tham gia một hội thảo vào thứ Năm, với đồng nghiệp Brad Jones tham dự vào ngày sau đó.

Châu Âu, Trung Đông, Châu Phi

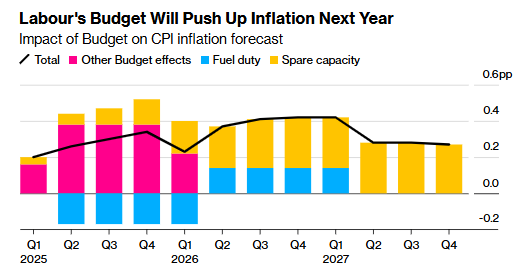

Anh sẽ là tâm điểm sau khi BoE cắt giảm lãi suất vào thứ Năm, kèm theo cảnh báo về tác động lạm phát của ngân sách gần đây. Thống đốc Andrew Bailey dự kiến có một bài phát biểu vào thứ Năm.

Các số liệu về tiền lương vào thứ Ba có thể cho thấy tăng trưởng lương chậm lại ở mức nhẹ, mang lại ít nhiều sự trấn an cho các nhà hoạch định chính sách. Một báo cáo vào thứ Sáu có thể tiết lộ rằng tăng trưởng kinh tế đã giảm trong quý ba, từ mức 0.5% xuống còn 0.2%, theo các nhà kinh tế.

Các quốc gia khác công bố số liệu GDP bao gồm Ba Lan vào thứ Năm và Thụy Sĩ vào thứ Sáu.

Chuyển sang Eurozone, chỉ số ZEW của Đức vào thứ Ba sẽ cung cấp cái nhìn về tâm lý nhà đầu tư trong bối cảnh nền kinh tế lớn nhất châu Âu vẫn đang vật lộn để thoát khỏi tình trạng suy thoái công nghiệp và hiện cũng đối mặt với khả năng tổ chức bầu cử sớm.

Sản xuất công nghiệp của Eurozone vào thứ Tư sẽ tiết lộ tình hình sản xuất vào cuối quý ba, và ước tính GDP lần thứ hai sẽ được công bố đồng thời. Ủy ban châu Âu tại Brussels sẽ đưa ra các dự báo kinh tế mới cho khu vực vào cuối tuần.

ECB vào thứ Năm sẽ công bố biên bản cuộc họp tháng 10, có thể hé lộ suy nghĩ của các quan chức về quyết định của họ vào tháng 12. Phó Chủ tịch Luis de Guindos, phát biểu tại Madrid cùng ngày, là một trong số các quan chức dự kiến có mặt.

Trong một cuộc phỏng vấn được công bố vào Chủ nhật, Robert Holzmann của Áo - một trong những nhà hoạch định chính sách có quan điểm hawkish của ECB - cho biết rằng một động thái vào tháng tới là khả thi nhưng không chắc chắn.

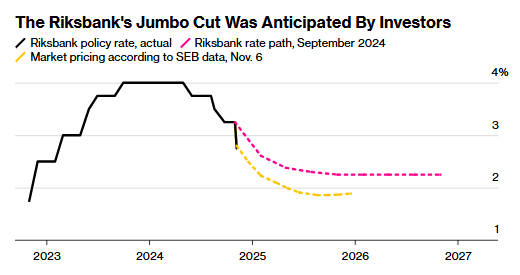

Tại Thụy Điển, biên bản quyết định của Riksbank về việc tăng cường nới lỏng với mức cắt giảm lãi suất 50 bps sẽ được công bố vào thứ Tư, tiếp theo là báo cáo ổn định tài chính của ngân hàng vào ngày sau đó.

Tại Nga vào thứ Tư, dữ liệu có thể sẽ cho thấy nền kinh tế đã suy giảm trong quý ba - lần đầu tiên kể từ khi các biện pháp kích thích tài chính liên quan đến chiến tranh bắt đầu thúc đẩy hoạt động vào cuối năm 2022. Theo Bloomberg Economics, GDP của Nga được dự báo giảm từ 0.3% đến 0.5% trong ba tháng tính đến tháng 9.

Nga là một trong số các quốc gia sẽ công bố dữ liệu lạm phát. Dưới đây là tóm tắt:

- Tại Na Uy vào thứ Hai, dữ liệu có thể cho thấy lạm phát giảm đáng kể, xuống còn 2.4%. Tuy nhiên, do đồng krone suy yếu gây lo ngại cho các quan chức, NHTW đã giữ nguyên lãi suất vào thứ Năm và không có kế hoạch giảm lãi suất ngay lập tức.

- Với Nga, dữ liệu lạm phát tháng 10 sẽ được công bố vào thứ Tư. Các nhà hoạch định chính sách sẽ theo dõi xem liệu mức tăng lãi suất 200 bps hồi tháng trước có giúp kiềm chế mức lạm phát về mục tiêu 4% hay không, khi lạm phát vào tháng 9 ở mức 8.6%.

- Vào thứ Sáu, các số liệu lạm phát của Nigeria dự kiến sẽ cho thấy mức tăng nhanh lên 33.4% từ 32.7% do chi phí xăng dầu tăng mạnh sau khi giảm trợ cấp, theo Bloomberg Economics.

- Cùng ngày ở Israel, dữ liệu có khả năng sẽ cho thấy lạm phát tiếp tục tăng trên mức 3%, vượt ngưỡng mục tiêu chính thức. Lạm phát đã ở trên mức mục tiêu trong ba tháng liên tiếp do xung đột ở Gaza và Lebanon khiến chi tiêu quốc phòng của chính phủ tăng vọt và làm trầm trọng thêm hạn chế nguồn cung.

Trong khi đó, dữ liệu lạm phát của Ai Cập được công bố vào Chủ nhật cho thấy chỉ số này đã tăng nhẹ trong tháng thứ ba liên tiếp, chủ yếu do giá nhiên liệu tăng mạnh.

Trong số các NHTW, các nhà hoạch định chính sách tiền tệ của Zambia dự kiến sẽ giữ nguyên lãi suất ở mức 13.5% để hỗ trợ nền kinh tế bị ảnh hưởng bởi hạn hán. Tình hình khó khăn này đã khiến Quỹ Tiền tệ Quốc tế (IMF) gần như giảm một nửa dự báo tăng trưởng cho năm 2024 xuống còn 1.2%.

Mỹ Latinh

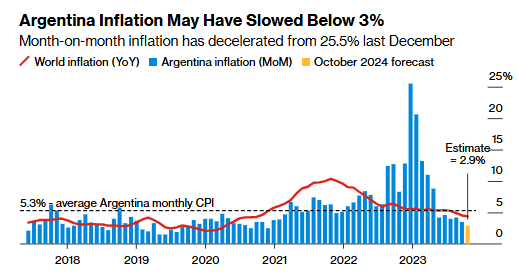

Tại Argentina, Tổng thống Javier Milei có thể nhận được một tin vui từ báo cáo chỉ số giá tiêu dùng tháng 10. Lạm phát hàng tháng có thể đã giảm xuống mức thấp nhất trong ba năm, dưới 3%, và lạm phát hàng năm giảm xuống dưới 200%, từ đỉnh điểm 289.4% hồi tháng 4.

Các nhà phân tích dự báo một giọng điệu hawkish từ biên bản cuộc họp ngày 6 tháng 11 của NHTW Brazil, khi quyết định tăng lãi suất lên 11.25%. Đồng thời, ngân hàng có thể không đưa ra chỉ dẫn về tương lai khi chính phủ Brazil chưa cam kết cắt giảm chi tiêu, và các yếu tố khó đoán còn lại sau cuộc bầu cử Mỹ vẫn tiềm ẩn.

Các nhà kinh tế dự báo một đợt tăng lãi suất với quy mô ít nhất tương tự tại cuộc họp vào tháng 12 của NHTW Brazil, và nhiều người đã nâng dự báo lãi suất cuối kỳ lên 13% hoặc hơn.

NHTW Uruguay đã giữ nguyên lãi suất ở mức 8.5% kể từ tháng 4 và có khả năng sẽ duy trì mức này trong cuộc họp lần thứ năm liên tiếp.

Tại Peru, các số liệu về thị trường lao động tại Lima và chỉ số đại diện GDP tháng 9 sẽ được công bố, nhấn mạnh sự phục hồi của nền kinh tế từ cuộc suy thoái năm ngoái.

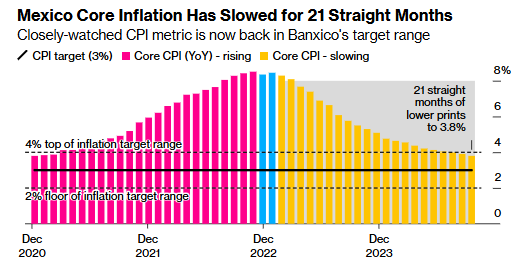

Trường hợp của NHTW Mexico, giảm lãi suất lần thứ ba liên tiếp vào ngày 14 tháng 11, trông có vẻ hợp lý cách đây một tháng, nhưng lạm phát lại tăng nhanh một lần nữa khiến quyết định này trở nên khó khăn hơn đôi chút.

Tuy vậy, với tốc độ tăng trưởng chậm hơn và lạm phát lõi đã giảm liên tục trong 21 tháng, khả năng cao là Thống đốc Victoria Rodriguez và các đồng sự sẽ tiến hành giảm lãi suất xuống 10.25%.

Bloomberg