Fed thúc đẩy việc làm toàn diện – nhưng có vô tình châm ngòi lạm phát?

Huyền Trần

Junior Analyst

Fed tiến hành đánh giá chiến lược đầu tiên kể từ năm 2020. Nhiều ý kiến cho rằng ưu tiên mở rộng cơ hội việc làm đã khiến Fed chậm chân trước lạm phát.

Trong lần đánh giá chính sách đầu tiên sau năm năm, Cục Dự trữ Liên bang (Fed) đang đối mặt với một câu hỏi gây tranh cãi: Liệu mục tiêu thúc đẩy thị trường lao động bao trùm hơn sau đại dịch có khiến Fed phản ứng chậm trễ trước lạm phát tăng vọt?

Nhiều nhà kinh tế tin rằng câu trả lời là có. Họ cho rằng việc Fed điều chỉnh khuôn khổ chính sách năm 2020 đã ưu tiên tối đa hóa việc làm, làm lu mờ trọng tâm kiểm soát lạm phát. Tuy nhiên, một số ý kiến khác, bao gồm Chủ tịch Fed Jerome Powell – bác bỏ quan điểm này, cho rằng đó là cách hiểu sai về chiến lược của Fed.

Dù quan điểm nào chiếm ưu thế, kết luận từ cuộc đánh giá này sẽ chính thức khép lại giai đoạn đầy biến động của đại dịch và định hình cách Fed điều hành nền kinh tế trong nhiệm kỳ mới của Donald Trump.

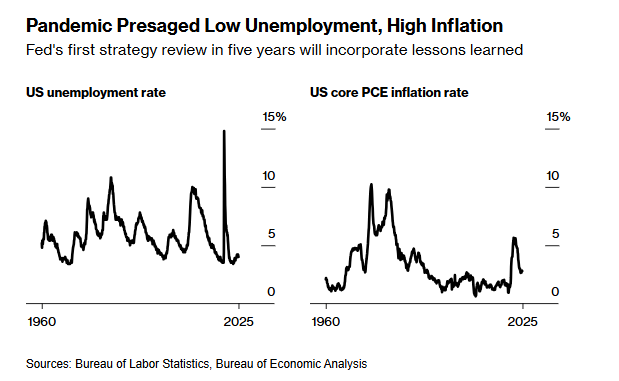

Đánh giá chiến lược đầu tiên của Fed sau năm năm sẽ kết hợp những bài học kinh nghiệm

“Theo thời gian, câu hỏi luôn là: Chính sách của Fed đang hỗ trợ hay gây tổn hại?” Skanda Amarnath, giám đốc điều hành Employ America, nhận định. “Đây là điều mà Fed có thể làm rõ hơn trong quá trình rà soát khuôn khổ chính sách.”

Kể từ năm 2012, Ủy ban thiết lập lãi suất của Fed mỗi năm đều phê duyệt một văn bản có tên “Tuyên bố về Mục tiêu dài hạn và Chiến lược chính sách tiền tệ.” Đây là nền tảng giúp Fed diễn giải các quy định pháp lý khá chung chung mà Quốc hội giao phó về việc đảm bảo ổn định giá cả và tối đa hóa việc làm.

Tháng 8/2020, Fed hoàn tất cuộc đánh giá chính sách đầu tiên – một quá trình được khởi động trước đại dịch nhưng chịu tác động lớn từ bối cảnh lúc đó. Khi ấy, tỷ lệ thất nghiệp vượt 10%, lạm phát thấp hơn đáng kể so với mục tiêu 2% của Fed và các cuộc biểu tình bùng nổ trên toàn nước Mỹ sau vụ cảnh sát sát hại George Floyd.

Trong bối cảnh đó, Fed công bố điều chỉnh quan trọng về mục tiêu “việc làm tối đa” do Quốc hội giao phó. Cụ thể, thay vì tìm cách cân bằng giữa việc làm và lạm phát, Fed quyết định chỉ tập trung ngăn chặn tình trạng thất nghiệp vượt quá mức mà họ cho là hợp lý trong dài hạn.

Fed và chiến lược việc làm: Sự điều chỉnh gây tranh cãi

Trước đây, Fed không chỉ lo ngại khi tỷ lệ thất nghiệp quá cao mà còn khi tỷ lệ này giảm xuống mức quá thấp. Thay đổi chính sách năm 2020 đã đánh dấu bước ngoặt quan trọng: Fed từ bỏ chiến lược nâng lãi suất sớm khi thị trường lao động quá nóng nhằm kiểm soát lạm phát trước khi thị trường bùng phát. Quyết định này cũng chịu ảnh hưởng từ làn sóng phản đối bất bình đẳng sắc tộc vào thời điểm đó, khi Fed tuyên bố mục tiêu việc làm tối đa phải mang tính “bao trùm và toàn diện.”

Nhiều chuyên gia kinh tế cho rằng đây là một sai lầm. Christina Romer, cựu Chủ tịch Hội đồng Cố vấn Kinh tế dưới thời Barack Obama – cùng chồng bà, David Romer, lập luận rằng khuôn khổ chính sách mới khiến Fed theo đuổi một cách tiếp cận quá “cứng nhắc” với việc làm, khiến họ không tăng lãi suất kịp thời khi lạm phát bắt đầu tăng vào năm 2021.

“Hồ sơ dữ liệu cho thấy việc tái định nghĩa mục tiêu việc làm tối đa đã làm chậm phản ứng của Fed trước lạm phát gia tăng,” hai nhà kinh tế từ Đại học California, Berkeley, viết trong nghiên cứu do Viện Brookings công bố.

Quan điểm này cũng được chia sẻ trong một nghiên cứu của Michael Kiley – Phó giám đốc bộ phận ổn định tài chính của Fed. Ông lập luận rằng việc tập trung vào thiếu hụt việc làm làm “gia tăng biến động kinh tế, khiến thị trường lao động kém ổn định và tạo ra áp lực lạm phát lớn hơn” so với chiến lược chủ động trước đây.

Powell bảo vệ chính sách

Tuy nhiên, Chủ tịch Fed Jerome Powell không đồng tình. Phát biểu sau cuộc họp chính sách ngày 29/1, ông cho biết Fed phản ứng chậm với lạm phát năm 2021 vì tin rằng đó chỉ là hiện tượng tạm thời.

Ông cũng nhấn mạnh rằng nhiệm vụ về việc làm sẽ là một trong những nội dung được đánh giá trong đợt rà soát chính sách năm 2025, dự kiến hoàn tất vào mùa hè. Biên bản cuộc họp tháng 1, sắp được công bố vào thứ Tư, có thể làm rõ hơn quan điểm của các quan chức Fed.

Dù vậy, Powell vẫn bảo vệ cách tiếp cận không nâng lãi suất khi chưa có dấu hiệu lạm phát rõ ràng.

“Tại sao lại chủ động đẩy người lao động vào tình trạng thất nghiệp khi chưa có bằng chứng cho thấy thị trường lao động không bền vững?” ông đặt câu hỏi. “Tôi không nghĩ quan điểm đó là sai.”

Áp lực chính trị

Không chỉ gây tranh cãi trong giới kinh tế, định hướng “bao trùm và toàn diện” của Fed còn có nguy cơ bị thách thức về mặt chính trị. Sau khi Tổng thống Trump ký sắc lệnh hành pháp vào tháng 1 yêu cầu các cơ quan liên bang chấm dứt chương trình thúc đẩy đa dạng, công bằng và hòa nhập, Fed đã nhanh chóng thực hiện các điều chỉnh cần thiết. Tuy nhiên, ít nhất ở thời điểm hiện tại, tuyên bố về Mục tiêu Dài Hạn và Chiến lược Chính sách Tiền tệ của Fed vẫn giữ nguyên cam kết này.

Powell không phải người duy nhất tiếp tục bảo vệ khuôn khổ chính sách năm 2020. Julia Coronado, nhà sáng lập MacroPolicy Perspectives, cho rằng cần phân biệt giữa chiến lược tổng thể và cách Fed thực hiện chính sách trong từng thời điểm cụ thể.

Sau cuộc họp tháng 9/2020 – cuộc họp đầu tiên sau khi công bố khuôn khổ mới – Fed đưa ra hướng dẫn chính sách chi tiết hơn thường lệ. Cụ thể, họ cam kết giữ lãi suất gần mức 0 "cho đến khi thị trường lao động đạt mức phù hợp với đánh giá của ủy ban về việc làm tối đa và lạm phát tăng lên 2%, đồng thời có xu hướng vượt quá mức này trong một khoảng thời gian."

Ngay cả Powell cũng thừa nhận rằng hướng dẫn này có thể đã quá cứng nhắc.

“Khuôn khổ chính sách là một chuyện, còn cách Fed thực hiện lại là chuyện khác,” Coronado – cựu chuyên gia kinh tế của Fed – nhận định. Bà cho rằng Fed có thể duy trì những bài học từ năm 2020 nhưng cần điều chỉnh để chính sách linh hoạt hơn, phù hợp với các bối cảnh kinh tế khác nhau.

Lập luận của Powell và Coronado phản ánh thực tế rằng quá trình rà soát chính sách năm 2020 không chỉ bị ảnh hưởng bởi đại dịch mà còn bởi những bài học từ cuộc khủng hoảng tài chính 2008. Khi đó, tỷ lệ thất nghiệp kéo dài ở mức cao trong nhiều năm, trong khi lạm phát lại thấp. Ngược lại, năm năm qua chứng kiến một diễn biến trái ngược: Thị trường lao động phục hồi nhanh nhưng đi kèm với lạm phát cao.

Năm 2023, tỷ lệ thất nghiệp chạm mức thấp nhất trong hơn 50 năm, mang lại lợi ích lớn cho những nhóm lao động yếu thế, những người thường hưởng lợi muộn nhất trong chu kỳ tăng trưởng. Tỷ lệ thất nghiệp của lao động da màu giảm xuống mức kỷ lục, trong khi theo một thước đo của Fed Atlanta, tốc độ tăng lương của nhóm lao động thu nhập thấp vượt xa mức trung bình – mức chênh lệch lớn nhất kể từ thập niên 1990.

Việc Fed mạnh tay kiềm chế lạm phát đã làm suy giảm một phần những thành quả đạt được trên thị trường lao động. Charles Evans, cựu Chủ tịch Fed Chicago (2007-2023), lo ngại rằng ngân hàng trung ương có thể thu hẹp cam kết về mục tiêu việc làm.

“Lạm phát đã vượt mục tiêu 2% trong một thời gian dài và ở mức khá cao, điều này có thể khiến Fed trở nên thận trọng hơn,” Evans nhận định. “Nhưng sự thận trọng đó có thể phải trả giá bằng việc làm và sự bền vững của thị trường lao động.”

Bloomberg