Fed giảm tốc QT: Điều chỉnh bình thường hay nước đi tránh rủi ro?

Huyền Trần

Junior Analyst

Thị trường phản ứng tích cực với quyết định của Fed dù dự báo tăng trưởng giảm và lạm phát tăng. Việc giảm tốc độ thắt chặt định lượng giúp hỗ trợ thanh khoản, tránh rủi ro khi Bộ Tài chính cần phát hành thêm nợ. Dù Powell nhấn mạnh đây là bước đi bình thường, động thái này cũng giúp giảm áp lực tài khóa trong bối cảnh trần nợ sắp chạm giới hạn.

Thị trường tỏ ra hài lòng với những gì Jay Powell và Ủy ban Thị trường Mở Liên bang (FOMC) đưa ra trong cuộc họp hôm qua. Không có sự hưng phấn thái quá, nhưng chứng khoán - vốn đã có một phiên giao dịch tích cực trước đó lại tiếp tục tăng sau tuyên bố và cuộc họp báo, dù tâm lý hứng khởi giảm nhẹ vào cuối ngày. Lợi suất trái phiếu chính phủ cũng giảm, với kỳ hạn hai năm giảm 3 bps và kỳ hạn mười năm giảm 1 bps. Một cuộc họp mang tính dovish?

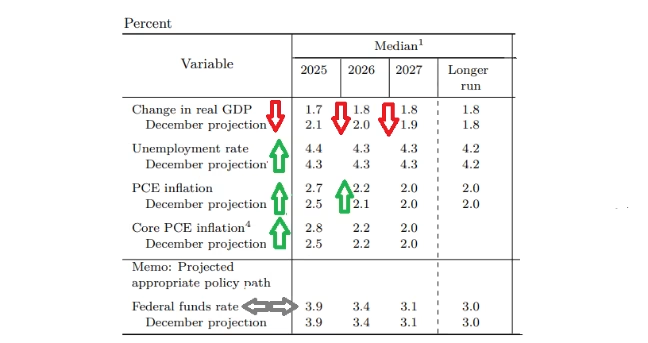

Không hẳn. Hoàn toàn có thể hình dung một kịch bản trong đó nhà đầu tư phản ứng tiêu cực trước thông điệp của Fed. Ủy ban đã hạ dự báo tăng trưởng, điều chỉnh tăng nhẹ mức thất nghiệp kỳ vọng và nâng dự báo lạm phát. Dưới đây là các con số trung vị do Fed công bố, với mũi tên bổ sung từ Unhedged:

Dự báo kinh tế và lãi suất của FOMC

Tình huống này có một cái tên không mấy tích cực: Đình lạm (tăng trưởng trì trệ đi kèm lạm phát). Dù Fed không dự báo một kịch bản nghiêm trọng, nhưng xu hướng điều chỉnh kỳ vọng lại đi ngược với cả hai nhiệm vụ của ngân hàng trung ương. Nguyên nhân chính được Fed chỉ ra là sự suy giảm mạnh trong tâm lý nhà đầu tư, doanh nghiệp và người tiêu dùng, chủ yếu do lo ngại về các chính sách của chính quyền Trump, đặc biệt là thuế quan.

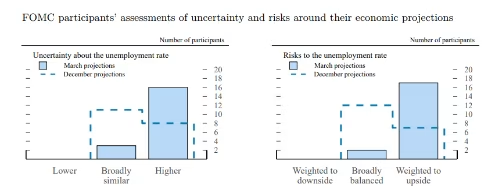

Mặc dù dự báo lãi suất không thay đổi, nhưng điều này che giấu một sự dịch chuyển theo hướng thắt chặt hơn. Nếu loại bỏ ba ước tính cao nhất và ba ước tính thấp nhất, phạm vi "xu hướng trung tâm" trong dự báo chính sách đã dịch chuyển từ 3.6-4.1% lên 3.9-4.4%. Đây không phải là một vấn đề nhỏ. Powell cũng nhấn mạnh rằng sự bất định trong dự báo của các thành viên Fed đang gia tăng và đáng chú ý hơn, sự bất định này nghiêng hẳn về phía tăng trưởng chậm lại và lạm phát cao hơn. Dưới đây là biểu đồ của Fed về mức độ bất định của các thành viên ủy ban đối với tỷ lệ thất nghiệp, so với các mức lịch sử, và xu hướng mà họ dự báo:

Đánh giá của FOMC về mức độ bất định và rủi ro đối với dự báo kinh tế

Điều này rõ ràng là đáng lo ngại. Vậy tại sao thị trường không có phản ứng tiêu cực? Có một số lý do sau đây:

- Fed chỉ nhắc lại những gì thị trường đã biết. Nhà đầu tư vốn đã nhận thức rõ về các rủi ro đối với tăng trưởng và lạm phát do lo ngại chính sách.

- Thị trường thở phào vì Fed không phản ứng quá mạnh trước rủi ro lạm phát từ thuế quan. Powell thể hiện quan điểm thận trọng, nhấn mạnh rằng Fed có thể "bỏ qua" tác động của thuế quan đối với giá cả, miễn là kỳ vọng lạm phát dài hạn vẫn ổn định. Điều này cho thấy Fed không có ý định đối đầu với chính quyền.

- Sau một tháng đầy biến động, thị trường khát khao tin tốt và đã chọn tập trung vào dự báo lãi suất không thay đổi, bỏ qua các tín hiệu khác.

Fed đã khiến thị trường bất ngờ khi công bố việc giảm tốc độ thắt chặt định lượng (QT) một cách đáng kể, từ mức 25 tỷ USD chứng khoán đáo hạn mỗi tháng xuống chỉ còn 5 tỷ USD. Việc QT kết thúc không phải điều quá ngạc nhiên, bởi theo nhiều tiêu chí, hệ thống ngân hàng đã gần đạt trạng thái "dự trữ dồi dào nhưng không dư thừa" mà Fed hướng tới.

Các dự báo cuối năm ngoái đều cho rằng QT sẽ kết thúc trong nửa đầu năm nay, có thể vào tháng 6. Tuy nhiên, biên bản cuộc họp FOMC tháng 1 tiết lộ rằng các thành viên Fed đã cân nhắc chấm dứt QT sớm hơn nếu có biến động liên quan đến trần nợ trong những tháng tới. Dù vậy, phần lớn các chuyên gia mà chúng tôi trao đổi trước cuộc họp đều dự đoán QT sẽ bắt đầu chững lại vào tháng 5, chứ không phải tháng 3.

Hôm qua, Powell cho biết động thái giảm tốc độ QT đơn thuần là một phần trong lộ trình bình thường, không phản ánh lo ngại về trần nợ. Điều này mâu thuẫn với thông điệp từ biên bản cuộc họp tháng 1. Mối lo về trần nợ hoàn toàn có cơ sở: Sau hai năm bị đình chỉ, giới hạn vay của chính phủ Mỹ đã được khôi phục từ đầu năm nay. Trừ khi Quốc hội nâng hoặc đình chỉ trần nợ một lần nữa, Bộ Tài chính không thể phát hành thêm nợ ròng mà chỉ có thể chi tiêu từ tài khoản 414 tỷ USD tại Fed.

Thời gian không còn nhiều. Ngay cả khi có nguồn thu thuế mới, Bộ Tài chính dự kiến sẽ cạn tiền "vào mùa hè này, có thể là tháng 8", theo Brij Khurana tại Wellington Management. Sau đó, chính phủ Mỹ sẽ buộc phải thực hiện "các biện pháp đặc biệt" để tránh vỡ nợ.

Khả năng cao Quốc hội sẽ nâng trần nợ trước khi điều đó xảy ra, dù quá trình này chắc chắn sẽ đi kèm với các màn đấu đá chính trị. Sau khi trần nợ được nâng, Bộ Tài chính sẽ cần phát hành thêm nợ để tái lập quỹ dự trữ. Nếu điều này diễn ra đồng thời với QT, thanh khoản hệ thống tài chính có thể bị siết chặt hai lần, một kịch bản mà Fed muốn tránh. Guneet Dhingra, chiến lược gia trưởng về lãi suất Mỹ tại BNP Paribas, nhận định:

- Khi Bộ Tài chính giảm số dư tiền mặt, thanh khoản sẽ được bơm vào hệ thống ngân hàng.

- Khi Bộ Tài chính phát hành thêm trái phiếu chính phủ để tái lập quỹ dự trữ, tiền sẽ chảy ngược từ hệ thống ngân hàng về tài khoản Fed, làm giảm thanh khoản.

- QT cũng đang hút thanh khoản khỏi hệ thống.

Năm 2022, Bộ Tài chính từng phát hành thêm nợ trong khi QT vẫn diễn ra, nhưng khi đó thanh khoản còn dồi dào và có nhiều nguồn bổ sung như chương trình repo đảo ngược. Nếu việc phát hành nợ trùng với QT ở thời điểm hiện tại, một cuộc khủng hoảng thanh khoản có thể xảy ra.

Việc giảm tốc QT là tin tốt cho thị trường. Cổ phiếu hưởng lợi từ thanh khoản bổ sung. Dù tác động của QT và QE lên lợi suất trái phiếu chính phủ có thể không quá lớn, QT kết thúc sớm vẫn sẽ hỗ trợ lợi suất trái phiếu chính phủ giảm nhẹ.

Chúng tôi tin Powell khi ông nói rằng quyết định này chỉ là một phần của lộ trình bình thường. Nhưng thật trùng hợp, động thái này cũng giúp giảm bớt áp lực thanh khoản vào mùa hè này, trong bối cảnh chính trường Mỹ có thể trở nên căng thẳng. Một số nghị sĩ Cộng hòa đang tập trung vào vấn đề nợ quốc gia, trong khi nhiều thành viên Dân chủ tìm cách đối đầu với Trump. Điều này làm gia tăng rủi ro đối đầu tài khóa khi Quốc hội xử lý vấn đề trần nợ.

Financial Times