ECB đối mặt với áp lực thu hẹp danh mục trái phiếu 1.7 nghìn tỷ EUR

Nguyễn Mai Vinh

Junior Analyst

Ngân hàng Trung ương Châu Âu ngày càng cần phải suy nghĩ lại về thời điểm bắt đầu thu hẹp danh mục trái phiếu trị giá 1.7 nghìn tỷ EUR (1.8 nghìn tỷ USD) mà họ đã mua trong đại dịch.

Tại cuộc họp tuần này ở Athens, ECB sẽ bắt đầu thảo luận về việc chấm dứt tái đầu tư PEPP trước thời điểm cắt giảm cuối năm 2024. Điều đó hoàn toàn phù hợp với nỗ lực thắt chặt chính sách lãi suất, với 10 đợt tăng lãi suất liên tiếp nhằm đưa lạm phát trở lại 2%.

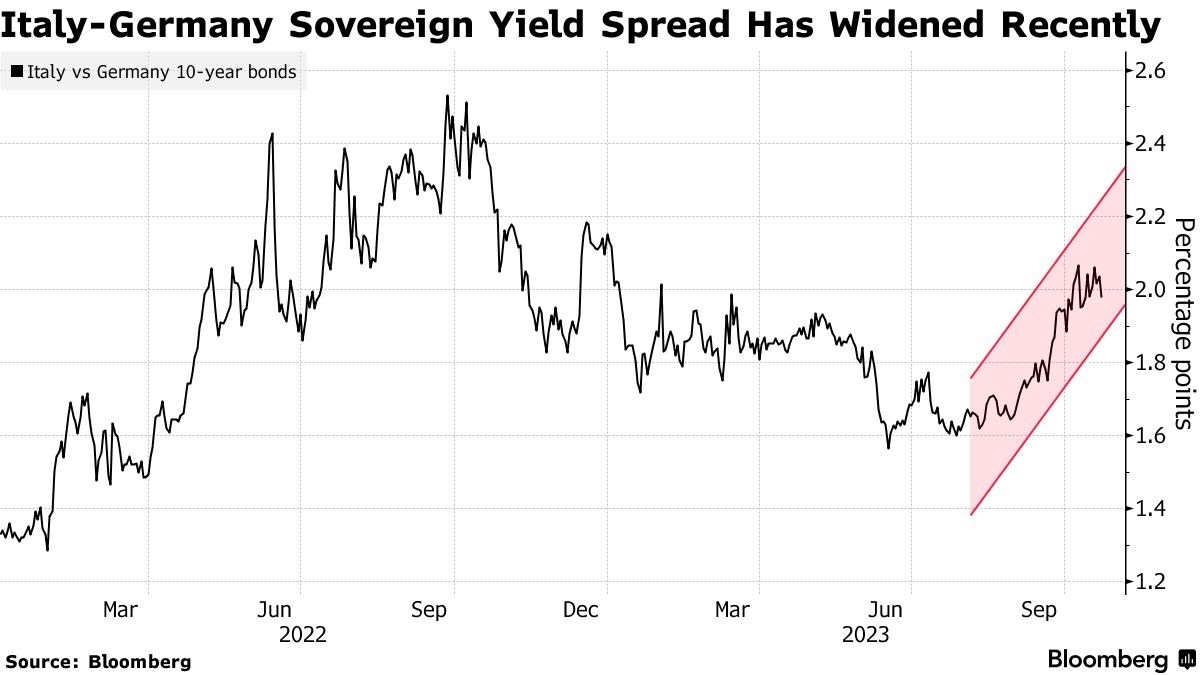

Một số quan chức coi PEPP, hiện có thể đóng vai trò là biện pháp phòng hộ đầu tiên nếu lợi suất trái phiếu của các chính phủ khu vực Eurozone tăng vọt bất hợp lý, là một công cụ quan trọng trong bối cảnh lo ngại về ngân sách ở các quốc gia như Ý.

Nhưng có những lý do thuyết phục để tạm dừng tái đầu tư nhanh hơn.

.png)

Reinhard Cluse, nhà kinh tế trưởng khu vực Châu Âu tại UBS cho biết: “Chúng tôi sẽ không ngạc nhiên nếu ECB chấm dứt tái đầu tư PEPP trong vài quý”. “Điều quan trọng là họ phải đưa ra thông báo trước khi bắt đầu cắt giảm lãi suất”.

Với lãi suất lần đầu tiên được kỳ vọng sẽ giữ nguyên trong tuần này kể từ khi ECB bắt đầu thắt chặt hơn một năm trước, các quan chức đang tập trung vào các công cụ khác.

Trái phiếu từ một danh mục đầu tư lớn hơn - được tích lũy từ năm 2015 trong thời điểm lo ngại giảm phát - hiện đã được phép tung ra thị trường. Nhưng với lãi suất chính sách ở mức 4% nhằm hạn chế hoạt động kinh tế và chế ngự giá cả, việc tái đầu tư PEPP đã trở thành một ngoại lệ.

Thành viên Hội đồng Madis Muller cho biết vào tháng trước có một “lập luận ủng hộ việc ngừng tái đầu tư PEPP sớm hơn cuối năm tới” vì điều đó sẽ “phù hợp với chính sách lãi suất của chúng tôi”.

ECB đã không thay đổi định hướng cho chương trình kể từ tháng 12/2021 – rất lâu trước khi bắt đầu tăng lãi suất. Vào thời điểm đó, họ đã hứa rằng các đợt triển khai trong tương lai “sẽ được quản lý để tránh ảnh hưởng đến lập trường tiền tệ thích hợp”.

Các nhà kinh tế của Barclays ước tính khoảng 18 tỷ EUR PEPP đáo hạn mỗi tháng, mặc dù không có tiết lộ chính thức.

Với lựa chọn đầu tư số tiền thu được từ chứng khoán đáo hạn cho 20 thành viên của khối tiền tệ, một số nhà hoạch định chính sách cho rằng nên từ bỏ số tiền đó nếu thị trường nợ bị tác động mạnh mẽ bởi chu kỳ tăng lãi suất của ECB.

.png)

Tính linh hoạt được thể hiện khi các quan chức chuyển hướng tái đầu tư sang Ý, Tây Ban Nha và Bồ Đào Nha và tránh Đức và Pháp.

Mặc dù thị trường đã ổn định hơn kể từ đó, biến động gần đây của trái phiếu Ý là lời cảnh báo về việc niềm tin của nhà đầu tư có thể bị lung lay nhanh chóng như thế nào. Ngay cả một số quan chức diều hâu của ECB, như ông Bostjan Vasle của Slovenia, cũng ngần ngại từ bỏ một công cụ có thể phục hồi sự bình tĩnh nếu cần.

Điều đó đặc biệt đúng khi việc chậm trễ sửa đổi các quy định tài chính của Liên minh Châu Âu có thể kéo dài thời gian của các thỏa thuận hiện có.

Ulrike Kastens, nhà kinh tế tại công ty quản lý tài sản DWS, cho biết: “Chắc chắn có một số thành viên Hội đồng thống đốc sẽ lo ngại. Mặt khác, hoạt động tái đầu tư trái phiếu đang được mở rộng ở một mức độ nhất định, vì vậy chúng không thực sự phù hợp với bối cảnh hiện tại nữa”.

Nhận xét từ các nhà hoạch định chính sách trong những tuần gần đây cho thấy Hội đồng thống đốc vẫn chưa có được đồng thuận. Một cuộc thăm dò của Bloomberg cho thấy 43% các nhà kinh tế kỳ vọng ECB sẽ chấm dứt tái đầu tư PEPP - tăng từ 39% trước đó.

Bà Katens tại DWS và các đối tác tại Morgan Stanley là những người mong đợi thông báo vào tháng 12 rằng các khoản tái đầu tư sẽ bắt đầu được cắt giảm ngay từ tháng 3.

Bất kỳ lo ngại nào về việc phá vỡ cam kết duy trì tái đầu tư PEPP đến năm 2024 đều có thể giải quyết, theo ông Cluse.

Ông nói: “Định hướng thị trường tiền tệ đã bị tổn hại nặng nề trong hai năm qua khi một số cam kết của các ngân hàng trung ương bị phá vỡ. So với thiệt hại đó, tổn thất uy tín do thắt chặt định lượng PEPP gây ra sẽ khá hạn chế”.

Bloomberg