Dữ liệu lạm phát tháng 3 sắp tới sẽ chưa đủ mạnh để Fed cắt giảm lãi suất

Nguyễn Tuấn Đạt

Junior Analyst

Dữ liệu về CPI công bố vào hôm nay được kỳ vọng sẽ cho thấy lạm phát hạ nhiệt, tuy điều này là chưa đủ để xác định thời điểm cắt giảm lãi suất của Fed

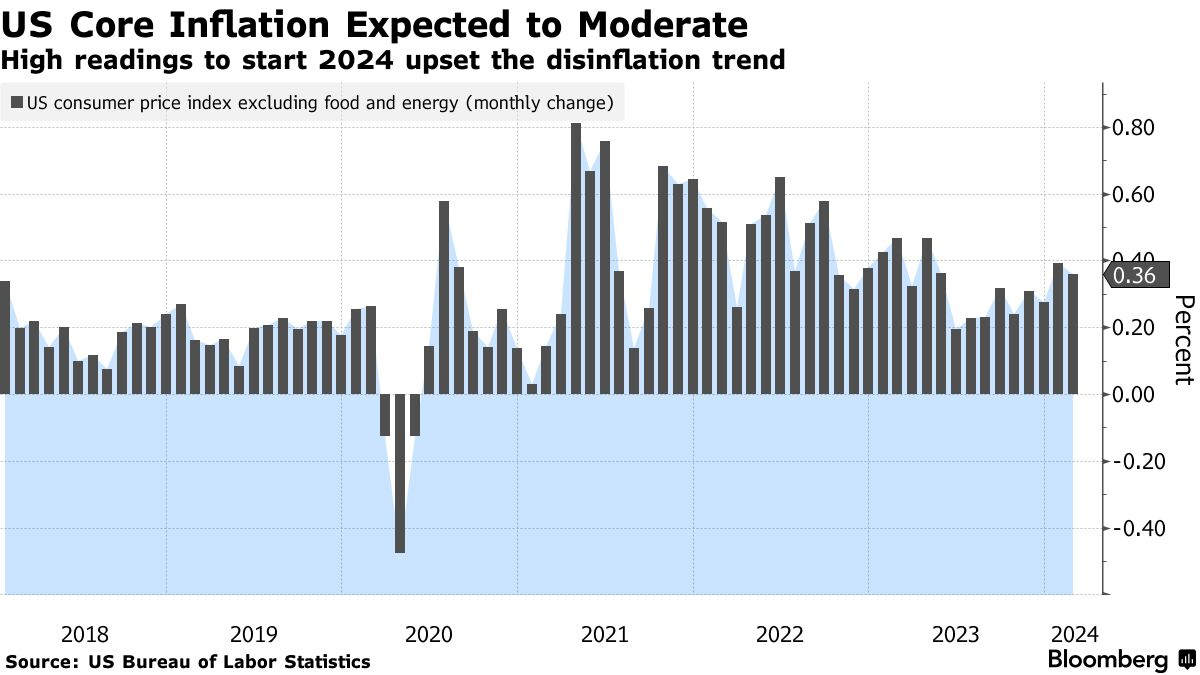

Theo ước tính của các nhà kinh tế, chỉ số CPI lõi có thể sẽ tăng 0.3% trong tháng trước so với tháng 2. Mặc dù CPI có thể sẽ giảm, nhưng sẽ chưa đủ để dập tắt mối lo ngại của các quan chức Fed vì họ kỳ vọng CPI phải thấp hơn nữa.

Tốc độ tăng của chỉ số CPI lõi được kỳ vọng sẽ chậm hơn vào báo cáo sắp tới

Các nhà phân tích kỳ vọng lạm phát cho thuê nhà sẽ tiếp tục giảm sau khi tăng tốc bất ngờ vào đầu năm. Các hạng mục quan trọng khác, như ô tô đã qua sử dụng và giá vé máy bay, có thể có tác động đáng kể đến chỉ số CPI tổng thể.

Trước thềm báo cáo được công bố, phần lớn thị trường HĐTL đang kỳ vọng Fed sẽ cắt giảm lãi suất lần đầu tiên vào tháng 6. Dưới đây là một số thành phần chính cần xem trong báo cáo CPI:

Giá thuê

Giá thuê tương đương của chủ sở hữu và giá thuê nhà chính là hai thành phần lớn nhất của CPI và cũng được được theo dõi chặt chẽ nhất. Chỉ số này bất ngờ tăng tốc vào đầu năm, trái ngược với đà giảm vào cuối năm 2023, dù đã có dấu hiệu hạ nhiệt vào tháng 2, nhưng con số này vẫn cao hơn tốc độ trung bình của tháng 12/2023.

Lạm phát giá thuê nhà trong CPI được dự đoán sẽ tiếp tục ở ổn định ở mức vừa phải trong suốt năm 2024 dựa trên xu hướng của các chỉ số chính, ví dụ như giá thuê nhà mới đối với khu vực tư nhân, tuy nhiên cũng rất khó để có thể xác định được chính xác thời điểm các chỉ số này bắt đầu hạ nhiệt.

Ô tô đã qua sử dụng

Giá hàng hóa giảm mạnh đã góp phần giúp chỉ số CPI tổng thể giảm tốc vào nửa cuối năm 2023, giá ô tô đã qua sử dụng thường là một trong những yếu tố gây biến động lớn nhất đối với chỉ số CPI lõi trong những tháng gần đây, sau khi tăng 54% từ tháng 2/2020 đến tháng 2/2022. Vào tháng 1, chỉ số này đã giảm 3.4% và đã tăng 0.5% vào tháng 2.

Các nhà kinh tế Manuel Abecasis và Spencer Hill của Goldman Sachs cho biết: “Chúng tôi dự đoán giá ô tô đã qua sử dụng và ô tô mới sẽ giảm trong tháng 3, phản ánh nhu cầu với ô tô đã qua sử dụng thấp hơn và các khuyến mại đối với xe mới tăng lên. Trong tương lai, chúng tôi dự đoán giá ô tô đã qua sử dụng và ô tô mới sẽ giảm lần lượt 8.2% và 1.4% trong năm nay, phản ánh việc bình thường hóa hoạt động sản xuất ô tô, tồn kho nhiều và có nhiều ưu đãi dành cho xe mới hơn.”

Vé máy bay

Trong khi giá hàng hóa cốt lõi giảm là nguyên nhân chính dẫn đến tình trạng giảm phát tổng thể, nhiều quan chức Fed cũng tập trung vào giá dịch vụ cốt lõi, không bao gồm tiền thuê nhà, vì họ coi chỉ số đó phản ánh rõ hơn các xu hướng kinh tế chung. Giá vé máy bay biến động đã giúp tăng giá dịch vụ cốt lõi trong tháng 1 và tháng 2, với mức tăng lớn nhất trong hai tháng kể từ giữa năm 2022.

Các nhà kinh tế Stephen Juneau và Michael Gapen của Bank of America cho biết họ dự đoán sẽ có sự điều chỉnh đối với chỉ số CPI trong báo cáo sắp tới. Họ cho biết: “Sự sụt giảm trong các danh mục như du lịch như giá vé máy bay và chỉ số chỗ ở xa nhà là yếu tố chính khiến chúng tôi kỳ vọng CPI sẽ hạ nhiệt trong tháng 3”.

Bloomberg