Đến hẹn lại lên, thị trường trái phiếu Mỹ một lần nữa trở thành điểm nóng khi tâm lý e ngại rủi ro trỗi dậy

Thành Duy

Junior editor

Nhận định bởi Bộ phận Nghiên cứu tại MUFG Bank.

USD: Đồng bạc xanh suy yếu trong bối cảnh tâm lý e ngại rủi ro trỗi dậy

Chỉ vừa mới ổn định hôm qua, USD lại suy yếu, trong khi CHF, JPY và EUR tăng mạnh. Nguyên nhân chính là do thị trường chứng khoán Châu Á chịu áp lực trước thông tin Nvidia bị cấm bán chip H20 cho Trung Quốc. Đây là dòng chip được thiết kế riêng cho thị trường Trung Quốc sau khi Cựu Tổng thống Mỹ Joe Biden áp đặt các biện pháp kiểm soát xuất khẩu chip công nghệ cao sang quốc gia này. Nvidia ước tính lệnh cấm này sẽ gây thiệt hại khoảng 5.5 tỷ USD doanh thu.

Dù đồng bạc xanh bị bán tháo và tâm lý e ngại rủi ro quay trở lại, thị trường trái phiếu chính phủ (TPCP) Mỹ vẫn biến động đúng như dự kiến với lợi suất giảm, ngoại trừ lợi suất kỳ hạn 30 năm gần như không đổi, cho thấy tâm lý thị trường vẫn còn khá mong manh. Một số nỗ lực đã được triển khai nhằm củng cố niềm tin vào thị trường trái phiếu. Phát biểu của Bộ trưởng Tài chính Mỹ Scott Bessent hôm qua có thể đã góp phần vào việc này. Ông cho biết Bộ Tài chính có “nhiều công cụ mạnh mẽ sẵn sàng triển khai”, chẳng hạn như tái khởi động chương trình mua lại trái phiếu cũ, kém thanh khoản để thúc đẩy thanh khoản và cải thiện điều kiện tạo lập thị trường. Bên cạnh đó, tại một sự kiện ở Washington hôm qua, Thứ trưởng Tài chính Michael Faulkender xác nhận Bộ Tài chính đang thảo luận về tỷ lệ đòn bẩy bổ sung liên quan đến giao dịch TPCP Mỹ. Điểm chính của cuộc thảo luận là liệu có thể tạo ra một cơ chế linh hoạt để trong những giai đoạn thị trường bất ổn, các yêu cầu về tỷ lệ đòn bẩy bổ sung sẽ được nới lỏng nhằm khuyến khích việc nắm giữ lượng trái phiếu lớn hơn bình thường hay không.

Song, yếu tố quan trọng nhất giúp phần nào khôi phục sự ổn định cho thị trường tài chính trước khi thị trường chứng khoán tiếp tục bị bán tháo trong ngày hôm nay chính là việc chính quyền Trump đã rút lại một số quyết định trước đó liên quan đến thiết bị điện tử tiêu dùng và sau đó là phụ tùng ô tô. Những thay đổi này cho thấy sức ảnh hưởng của Mỹ trong các cuộc đàm phán thương mại sắp tới có thể suy giảm, dẫn đến việc các thỏa thuận thương mại được đàm phán với nhiều quốc gia nhanh chóng hơn. Phó Tổng thống Mỹ JD Vance tuyên bố hôm qua rằng Tổng thống Trump coi trọng mối quan hệ với Vương quốc Anh và Nhà Vua. Do đó, ông cho biết Mỹ đang nỗ lực hết sức cùng chính phủ Anh để đạt được một thỏa thuận thương mại. Bộ trưởng Tái thiết Kinh tế Nhật Bản Ryosei Akazawa đang có chuyến thăm Washington từ hôm nay đến thứ Sáu để thảo luận với Bộ trưởng Tài chính Mỹ Scott Bessent và Đại diện Thương mại Mỹ Jamieson Greer về một thỏa thuận thương mại mới. Người phát ngôn chính phủ Nhật Bản cho biết chuyến đi này nhằm “xây dựng lòng tin”. Dù không kỳ vọng nhiều từ cuộc gặp gỡ ban đầu này, nhưng cần lưu ý đến rủi ro từ phía Mỹ khi đề cập đến việc tỷ giá hối đoái sẽ là một phần của các cuộc đàm phán.

Dù vậy, khó có thể trách Nhật Bản khi nước này đã công khai và mạnh tay bán ra USD để ngăn chặn đà mất giá của JPY. Hiện tại, Ngân hàng Trung ương Nhật Bản (BoJ) là ngân hàng trung ương lớn duy nhất vẫn có khả năng tiếp tục tăng lãi suất. Đây không phải thời điểm thích hợp để Mỹ gây sức ép buộc các đối tác thương mại như Nhật Bản phải tăng giá đồng nội tệ. Làm như vậy đồng nghĩa với việc Nhật Bản có thể sẽ phải bán bớt lượng TPCP Mỹ đang nắm giữ để tài trợ cho các biện pháp can thiệp. Qua đó, càng làm gia tăng đồn đoán về việc Nhật Bản và/hoặc Trung Quốc sẽ giảm lượng nắm giữ TPCP Mỹ. Vì vậy, không nên đặt quá nhiều kỳ vọng vào việc tỷ giá hối đoái sẽ là một vấn đề trọng tâm trong cuộc gặp gỡ ban đầu giữa Mỹ và Nhật Bản này.

Hệ số tương quan 30 phiên gần nhất giữa biến động hàng ngày (%) của chỉ số DXY và sự thay đổi (bps) của lợi suất TPCP Mỹ kỳ hạn 30 năm đã giảm xuống vùng âm (Nguồn: Bloomberg, Macrobond & MUFG GMR)

GBP: Lạm phát hạ nhiệt mở đường cho BoE cắt giảm lãi suất

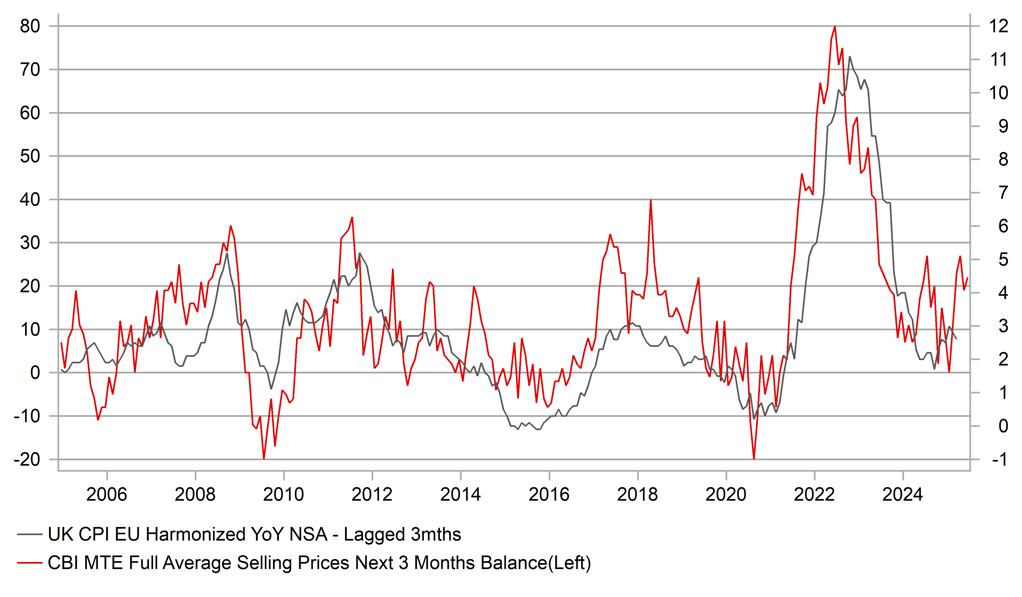

Dù đồng bạc xanh đang bị bán tháo trên diện rộng do tin tức từ Nvidia và tâm lý e ngại rủi ro quay trở lại trên thị trường chứng khoán Châu Á, đà tăng của GBP/USD cũng chững lại sau khi dữ liệu CPI được công bố đầu giờ chiều nay cho thấy áp lực lạm phát yếu hơn dự kiến. CPI toàn phần, CPI dịch vụ và CPIH đều thấp hơn dự báo, trong khi CPI lõi khớp với dự báo nhưng giảm 0.1 điểm phần trăm so với tháng 2, xuống còn 3.4%. CPI dịch vụ giảm từ 5.0% xuống 4.7%, phần nào xoa dịu lo ngại của Ngân hàng Trung ương Anh (BoE) về sự dai dẳng của áp lực lạm phát cơ bản. Áp lực giảm lớn nhất đến từ lĩnh vực giải trí và văn hóa (trò chơi điện tử), với tỷ lệ hàng năm sụt từ 2.5% trong tháng 2 xuống chỉ còn 0.6% vào tháng 3. Chỉ riêng mức giảm này đã chiếm 0.14 điểm phần trăm trong CPI toàn phần. Nhiên liệu động cơ là thành phần tiếp theo gây áp lực giảm lên CPI, với tỷ lệ hàng năm sụt từ -2.8% xuống -5.6%. Ngược lại, động lực tăng lớn nhất lên CPI toàn phần là quần áo & giày dép, với tỷ lệ hàng năm tăng từ -0.7% lên +1.1%, đóng góp +0.11 điểm phần trăm.

Mặc dù đây là tín hiệu tích cực cho BoE và gần như chắc chắn sẽ dẫn đến việc cắt giảm lãi suất 25 bps vào ngày 08/05, nhưng lạm phát được dự báo sẽ nóng lên trở lại trong Q2 do việc tăng thuế bảo hiểm quốc gia (NICs) đối với người sử dụng lao động, tăng lương tối thiểu và tăng trần giá năng lượng. Tất cả những yếu tố này có thể khiến CPI toàn phần tăng lên mức khoảng 4.0%. Tuy nhiên, ít nhất dữ liệu này cũng xác nhận rằng trước khi bước vào giai đoạn lạm phát tăng tốc trở lại, mức khởi điểm sẽ thấp hơn một chút so với dự kiến. BoE đã dự báo mức tăng CPI dịch vụ ở mức 4.9% trong dữ liệu hôm nay. Xét đến dữ liệu này và những bất ổn xoay quanh tác động từ thuế quan thương mại của Mỹ đối với nền kinh tế và lạm phát, lập trường hiện tại của Ủy ban Chính sách Tiền tệ (MPC) về việc nới lỏng chính sách một cách “thận trọng và từ từ” có vẻ hợp lý. Dự kiến GBP sẽ tiếp tục mất giá so với EUR khi USD suy yếu, nhưng nếu tiến triển trong thỏa thuận thương mại Mỹ-Anh diễn ra nhanh hơn dự kiến, điều này sẽ giúp giảm bớt áp lực lên đồng tiền này.

CPI của Anh dự kiến sẽ nóng lên trong Q2, và khả năng BoE sẽ tiếp tục thận trọng (Nguồn: Bloomberg, Macrobond & MUFG GMR)

MUFG Research