Cuộc họp BoE hôm nay: Cân bằng giữa phục hồi kinh tế và lạm phát

Ngô Văn Thịnh

Economic Analyst

Ngân hàng Trung ương Anh có một nhiệm vụ quan trọng vào thứ Năm, cân bằng sự cần thiết trong việc giữ nền kinh tế phục hồi trong khi hạn chế lạm phát và những đồn đoán tăng lãi suất.

Trong khoảng thời gian chờ đợi đến thông báo của Ủy ban Chính sách Tiền tệ vào lúc 18:00 giờ Việt Nam, yếu tố chi phối lúc này là đà tăng giá tiêu dùng vọt lên trên mục tiêu 2% của BOE lần đầu tiên trong gần 2 năm. Đó là “đám mây đen” duy nhất trước một chân trời đầy nắng của nền kinh tế Anh quốc.

Trong khi một số ít các nhà kinh tế đã đưa ra kỳ vọng về thời điểm BOE thắt chặt chính sách tiền tệ, hàng triệu công nhân vẫn thất nghiệp hoặc đang nhận trợ cấp lao động. Điều đó khiến cả Bộ tài chính và ngân hàng trung ương muốn duy trì kích thích cho đến khi sự phục hồi trở nên bền vững hơn. Những yếu tố đó có thể dẫn đến sự thay đổi trong giọng điệu nhưng chính sách thì không.

George Buckley, nhà kinh tế trưởng của Vương quốc Anh tại Nomura International Plc ở London, cho biết: “Sẽ có ít hành động hơn và truyền tải thông điệp qua lời nói sẽ là biện pháp được ưu tiên. Sẽ rất khó để đi từ một tình huống mà chỉ hơn một tháng trước, bạn đã chấp nhận việc tiếp tục QE, để đi đến: “Chúng ta cần loại bỏ QE hoặc thậm chí thắt chặt bằng cách tăng lãi suất”, đó là sự thay đổi rất lớn”.

Dưới đây là các vấn đề giúp dự báo quyết định của BOE:

Bối cảnh kinh tế

Cục Dự trữ Liên bang làm dấy lên lo ngại về lạm phát khi họ báo hiệu chính sách hỗ trợ tiền tệ của Hoa Kỳ có thể bị cắt giảm nhanh hơn so với dự đoán trước đây.

Với sức mạnh hiện tại của sự phục hồi tại Vương quốc Anh - sản xuất và nhà ở đang bùng nổ, biên chế lao động tăng, người tiêu dùng lạc quan về triển vọng - BOE sẽ phải thừa nhận những dấu hiệu tích cực gần đây. Nhưng chống lại điều đó, có những rủi ro từ biến thể Covid-19 và sự không chắc chắn về việc liệu sự tăng trưởng hiện tại có thể tiếp tục trong nửa cuối năm hay không.

Triển vọng và định hướng

Các nhà đầu tư và các nhà kinh tế sẽ xem xét tuyên bố của MPC để tìm bất kỳ dấu hiệu nào về một hành động ưu tiên. Tuy nhiên, đa số dự kiến cuộc họp sẽ đưa BoE vào trạng thái chờ đợi cho đến ít nhất là tháng 8, khi các quan chức sẽ có thêm thông tin về việc mở cửa trở lại của nền kinh tế - bị trì hoãn đến giữa tháng 7 và các dự báo mới.

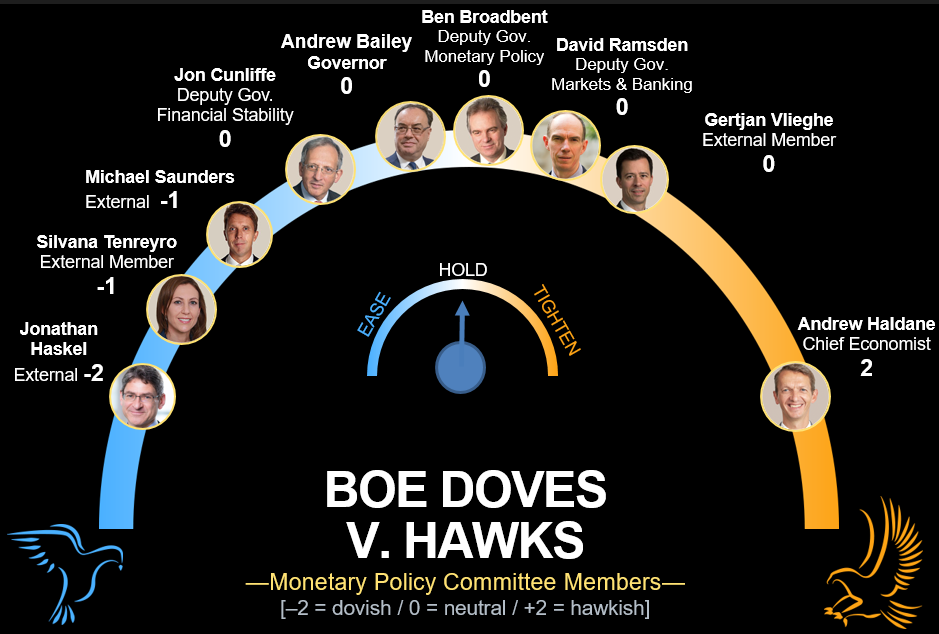

Lãi suất đang ở mức thấp kỷ lục 0.1% và MPC gồm 9 thành viên dự kiến sẽ bỏ phiếu đồng thuận trong tuần này để giữ nguyên lãi suất. Về chương trình mua trái phiếu, cuộc bỏ phiếu sẽ có kết quả 8-1 khi Nhà kinh tế trưởng Andy Haldane một lần nữa thúc đẩy giảm bớt kích thích.

Dự báo hành động của BoE

Một số ngân hàng trung ương gần đây đã thay đổi quan điểm và ý tưởng về việc tăng lãi suất vào năm 2022 đã trở nên phổ biến hơn. Credit Suisse Group AG cho rằng BoE sẽ tăng lãi suất vào năm tới, sớm hơn so với dự báo trước đó, cũng như Bank of America.

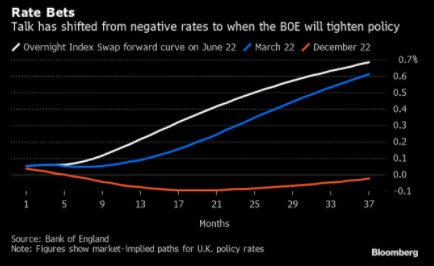

Thị trường lợi suất đang đặt cược vào mức tăng 15 điểm cơ bản trong tháng 6 năm sau. Con số này gần như gấp đôi so với trước cuộc họp chính sách tiền tệ cuối cùng vào tháng 5.

Các nhà kinh tế của Bloomberg nói gì

“Trường hợp cơ bản của chúng tôi là đợt tăng lãi suất đầu tiên sẽ diễn ra vào giữa năm 2023. Nhưng có khả năng sự gia tăng tỷ lệ thất nghiệp sẽ ít nghiêm trọng hơn vào cuối năm nay, điều này sẽ thúc đẩy trường hợp tăng lãi suất vào nửa cuối năm 2022”.

Thay đổi nhân sự

Cuộc họp MPC tuần này sẽ là cuộc họp cuối cùng dành cho Haldane. Ông ấy tỏ ra lạc quan về nền kinh tế, mô tả nó là “những đám đông đang diễn ra” và nói rằng rủi ro lạm phát đã tạo ra một “thời điểm nguy hiểm” cho chính sách.

Trong biên bản cuộc họp, trọng tâm sẽ là bất kỳ gợi ý nào về sự thay đổi thái độ của 8 thành viên khác trong ủy ban. Gertjan Vlieghe, một trong những người ôn hòa nhất, cho biết vào tháng trước rằng việc tăng lãi suất có thể xảy ra vào đầu năm sau trong một kịch bản "đi lên" của nền kinh tế. Vlieghe rời đi sau đó vào mùa hè và sẽ được thay thế bởi Catherine Mann, cựu kinh tế gia trưởng của Citigroup Inc. và OECD.

Lý do để chờ đợi

Nhưng các nhà kinh tế nói rằng những bất ổn kéo dài sẽ thúc đẩy các quan chức cố gắng giữ sự thận trọng. Thất nghiệp vào cuối năm nay là rủi ro chính và không rõ thị trường việc làm sẽ duy trì tốt như thế nào khi sự hỗ trợ của chính phủ kết thúc.

Bản thân ngân hàng trong nhiều tháng đã nói rằng họ không có ý định thay đổi chính sách trước khi lạm phát gia tăng liên tục. BoE sẽ cập nhật dự báo lạm phát và tăng trưởng vào tháng 8 và cũng trong khoảng thời gian đó sẽ nhận được báo cáo từ các quan chức về cách cắt giảm các biện pháp kích thích khi thời điểm đến. Những sự kiện đó cho MPC lý do chính đáng để trì hoãn bất kỳ hành động nào tại cuộc họp vào hôm nay.

Allan Monks, nhà kinh tế tại JP Morgan Chase & Co., cho biết: “Việc tập trung vào sức mạnh phục hồi và thị trường lao động vẫn sẽ thúc đẩy MPC theo hướng hawkish hơn”. Nhưng sự kết thúc của chương trình hỗ trợ tiền lương “sẽ đặt những hạn chế lên khả năng hawkish của BoE trong quá trình phục hồi tiếp theo".

Lizzy Burden, Bloomberg