Châu Âu trước lựa chọn định mệnh: Giữ hay trao lại tài sản cho Nga?

Huyền Trần

Junior Analyst

EU đang đối mặt với áp lực quyết định số phận 183 tỷ EUR dự trữ ngoại hối của Nga bị phong tỏa. Trả lại sẽ tiếp sức cho Moscow tiếp tục chiến tranh, trong khi chuyển cho Ukraine có thể thay đổi hoàn toàn cục diện xung đột.

Tuần này, Tổng thống Donald Trump và Vladimir Putin đã thảo luận về tương lai của Ukraine mà không có sự tham gia của Ukraine hay châu Âu. Cùng thời điểm, Ủy ban châu Âu công bố các đề xuất nhằm tăng cường năng lực quân sự của EU trước thềm hội nghị thượng đỉnh về quốc phòng và Ukraine.

Tình hình hiện tại gợi nhớ đến câu nói nổi tiếng của Lenin: Có những tuần mà “hàng thập kỷ diễn ra trong chớp mắt”. Những quyết định hoặc sự chần chừ trong lúc này có thể định hình tương lai châu Âu trong nhiều năm tới. Tuy nhiên, điều đáng ngạc nhiên là EU đang bỏ qua công cụ mạnh mẽ nhất có thể ảnh hưởng đến tính toán của cả Nga và Mỹ: Các lệnh trừng phạt kinh tế và đặc biệt là dự trữ ngoại hối của Nga bị phong tỏa tại châu Âu.

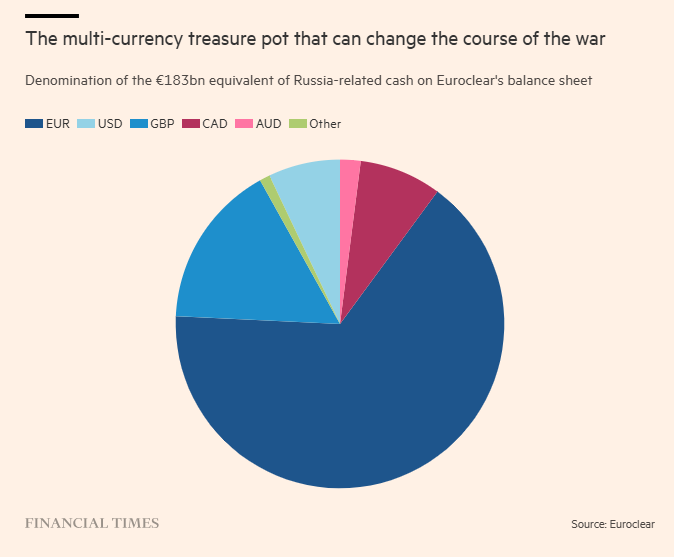

Dù không thể sánh với Mỹ về sức mạnh quân sự, EU lại là siêu cường duy nhất trong lĩnh vực tài chính. Trong tổng số khoảng 300 tỷ USD dự trữ ngoại hối của Ngân hàng Trung ương Nga tại phương Tây khi cuộc chiến Ukraine bùng nổ, hơn hai phần ba đang bị phong tỏa dưới lệnh trừng phạt của EU. Phần lớn trong số này – khoảng 183 tỷ EUR theo số liệu công khai gần nhất – nằm trong tài khoản tiền gửi tại Euroclear, ngân hàng và tổ chức lưu ký chứng khoán của Bỉ.

Số tiền này tương đương hoặc thậm chí lớn hơn toàn bộ viện trợ phương Tây đã gửi đến Ukraine cho đến nay. Việc xử lý khoản tiền này có thể làm thay đổi hoàn toàn cục diện chiến tranh hoặc bàn đàm phán giữa Kyiv và Moscow. Nếu trả lại Nga, đây sẽ là một phao cứu sinh quan trọng giúp nền kinh tế Nga tiếp tục tài trợ chiến tranh, trong khi Ukraine mất đi nguồn lực quan trọng để duy trì khả năng đàm phán độc lập.

Thực tế còn tệ hơn thế: Đây là nguồn tài sản đáng tin cậy duy nhất có thể dùng để bồi thường những thiệt hại mà Nga đã gây ra tại Ukraine – hiện ước tính khoảng 523 tỷ USD theo Ngân hàng Thế giới. Nếu số tiền này quay trở lại Nga, chẳng ai có thể tin rằng Moscow sẽ tự nguyện chi trả bồi thường theo một thỏa thuận hòa bình do Trump hậu thuẫn. Đáng lo ngại hơn, các cuộc trao đổi với các nhà hoạch định chính sách châu Âu cho thấy EU có thể không mạnh mẽ thúc đẩy vấn đề bồi thường trong bất kỳ thỏa thuận nào. Đây cũng có thể là lý do họ không muốn chuyển số tiền này cho Ukraine ngay bây giờ.

Tháng 7 tới, các lệnh trừng phạt ngăn Nga tiếp cận dự trữ ngoại hối sẽ đến kỳ gia hạn sáu tháng một lần. Vì cần sự đồng thuận tuyệt đối từ tất cả các thành viên EU, những quốc gia thân Nga có thể tận dụng cơ hội này để xóa bỏ toàn bộ cơ chế trừng phạt. Trong các lần gia hạn trước, Hungary thường trì hoãn đến phút cuối để mặc cả lợi ích và nay, khi Mỹ có dấu hiệu thay đổi lập trường, động lực để Budapest chấm dứt trừng phạt càng lớn. Nếu Washington đơn phương gỡ bỏ lệnh trừng phạt và coi đó là rào cản hòa bình, rất khó để EU duy trì sự đồng thuận trong việc giữ phong tỏa tài sản Nga.

Nếu lệnh trừng phạt bị dỡ bỏ, Moscow sẽ lập tức rút số tiền này và Euroclear không thể làm gì khác ngoài việc hoàn trả. Với chính sách hiện tại, hàng trăm tỷ USD có thể quay lại Nga ngay trong mùa hè này – một diễn biến có thể quyết định chiến thắng của Moscow.

Châu Âu không còn lựa chọn trì hoãn

Có hai khả năng đối với số tài sản bị phong tỏa: Hoặc được trả về Nga, hoặc được chuyển cho Ukraine như một phần của khoản bồi thường chiến tranh. Không có lựa chọn thứ ba ngoài việc trì hoãn – nhưng thời gian không còn nhiều.

Trong ba năm qua, châu Âu đã lảng tránh quyết định. Giờ là lúc phải lựa chọn, bởi càng chần chừ, quyền kiểm soát càng suy yếu và khả năng phản kháng trước một thỏa thuận do Mỹ dẫn dắt càng giảm.

Kho tiền đóng băng có thể xoay chuyển cục diện chiến tranh

Không chỉ EU, các nền dân chủ ngoài EU cũng bị ảnh hưởng. Khoảng 16% số tiền của Nga tại Euroclear là bằng bảng Anh – tức khoảng 25 tỷ GBP. Theo nguồn tin, Euroclear giữ khoản tương đương 25 tỷ GBP trong các ngân hàng Anh, nhưng vì được ghi danh dưới tên Euroclear, khoản này không bị đóng băng theo luật trừng phạt của Anh. Tình trạng tương tự xảy ra ở Canada với khoảng 22 tỷ CAD (15 tỷ USD). Như vậy, quyết định cuối cùng về số tiền này thực chất vẫn nằm ở Brussels vào tháng 7. Điều đáng kinh ngạc là giới chính trị Anh và Canada không coi đây là sự xâm phạm chủ quyền tài chính của họ.

Trả lại Nga sẽ là một thảm họa chiến lược

Nếu số tiền này về tay Moscow, Ukraine sẽ mất đi một nguồn hỗ trợ quan trọng, trong khi EU tự chứng minh rằng ngay cả khi nắm trong tay quyền lực, họ cũng không dám sử dụng. Điều này sẽ làm suy yếu hoàn toàn khả năng răn đe của châu Âu, dù là trong lĩnh vực kinh tế hay quân sự.

Các quan chức EU thường biện hộ rằng cần thêm thời gian để xem xét vấn đề này. Nhưng sự thật là mọi khía cạnh đã được phân tích kỹ. Điều duy nhất còn thiếu là quyết định chính trị. Những lý do phản đối cũng đã có lời giải thích:

Tính pháp lý: Một số ý kiến cho rằng việc tịch thu tài sản là bất khả thi theo luật quốc tế. Tuy nhiên, nhiều phương án hợp pháp đã được đề xuất, bao gồm cơ chế tách biệt tài sản Nga ra khỏi Euroclear và chuyển vào một ngân hàng mới do các quốc gia thân Ukraine kiểm soát. Ngân hàng này sau đó có thể đầu tư số tiền này vào trái phiếu bồi thường chiến tranh hoặc quỹ tái thiết Ukraine.

Tác động tài chính: Một số lo ngại việc này có thể gây mất niềm tin vào đồng euro, nhưng trên thực tế, đồng euro là đồng tiền thả nổi và không phụ thuộc vào nguồn vốn nước ngoài.

Nguy cơ tấn công tài chính: Một số nước có thể tổ chức tấn công đầu cơ vào trái phiếu chính phủ châu Âu, đặc biệt là Pháp – nước đang đối mặt với áp lực ngân sách. Tuy nhiên, Ngân hàng Trung ương châu Âu (ECB) có đủ công cụ để chống lại những cuộc tấn công như vậy và cần phải tuyên bố rõ ràng về khả năng can thiệp của mình.

Khả năng tiếp nhận của Ukraine: Việc chuyển toàn bộ số tiền ngay lập tức có thể không hiệu quả, nhưng hoàn toàn có thể thiết lập một quỹ do Ukraine và các đối tác giám sát để giải ngân có kiểm soát, tạo áp lực lên Nga trong các cuộc đàm phán về bồi thường.

Không thể tiếp tục trì hoãn. Ít nhất, châu Âu cần nhanh chóng tách biệt các tài sản của Nga tại Euroclear thành một thực thể riêng biệt, đảm bảo rằng ngay cả khi không có quyết định chính trị, chúng cũng không thể tự động quay về tay Moscow. Anh và Canada cũng nên thực hiện các bước tương tự.

Lựa chọn đang ngày càng rõ ràng: Hoặc bảo vệ lợi ích Ukraine và châu Âu, hoặc tạo điều kiện cho chiến thắng của Nga.

Financial Times