Câu hỏi chưa bao giờ dễ dàng đối với Fed - 25 hay 50 bps?

Trần Quốc Khải

Junior Editor

Trong thời điểm bất ổn, các NHTW thường viện dẫn nguyên tắc bảo thủ Brainard. Được nhà kinh tế học William Brainard đưa ra vào năm 1967, nguyên tắc này khuyến nghị rằng khi các nhà hoạch định chính sách tiền tệ không chắc chắn về tác động của chính sách lãi suất, họ nên chờ đợi thêm trước khi đưa ra hành động. Khi Fed thảo luận về việc có nên bắt đầu chu kỳ cắt giảm lãi suất với mức giảm 25 hay 50 bps tại cuộc họp tuần này hay không, nguyên tắc này dường như đưa ra câu trả lời rõ ràng.

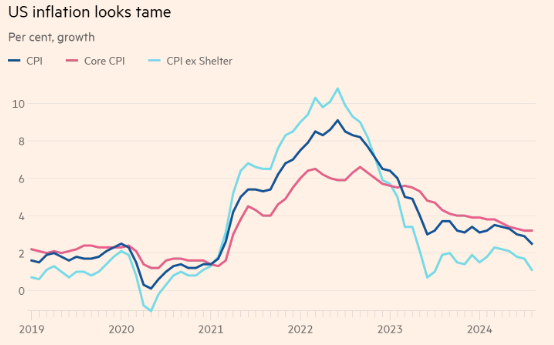

Sự thận trọng không còn tích cực khi cán cân rủi ro đối với nhiệm vụ kép của Fed - đạt được mức lạm phát mục tiêu 2% và hỗ trợ thị trường việc làm - không đồng đều. Bây giờ có thể là như vậy. Dữ liệu CPI tháng 8 cho thấy mức lạm phát hàng năm giảm xuống chỉ còn 2.5%, phù hợp với thước đo PCE ưa thích của Fed. Tuy nhiên, thị trường việc làm đang hạ nhiệt nhanh chóng. Số liệu bảng lương phi nông nghiệp đã được điều chỉnh giảm trong suốt mùa hè, tỷ lệ việc làm mới đã trở lại gần mức trước đại dịch và các kế hoạch tuyển dụng doanh nghiệp nhỏ đang bị kìm hãm.

Dữ liệu lạm phát của Mỹ khá tích cực

Nói một cách đơn giản, rủi ro thắt chặt quá mức thị trường việc làm của dường như lớn hơn rủi ro áp lực lạm phát của Mỹ phục hồi. Lãi suất cao đang làm giảm nhu cầu và mặc dù chưa xảy ra tình trạng sa thải đáng kể, nhưng vì thất nghiệp có xu hướng tự gia tăng, sa thải có thể tăng vọt. Việc phòng ngừa kết quả này bằng cách cắt giảm lãi suất đáng kể là hợp lý, đặc biệt là khi Fed có dư địa về mặt lạm phát trong nhiệm vụ của mình. Thật vậy, ngay cả khi lãi suất giảm, một số hộ gia đình và doanh nghiệp đã “khóa” mức lãi suất thấp cố định trong thời kỳ đại dịch có thể sẽ phải thắt chặt khi họ tái cấp vốn.

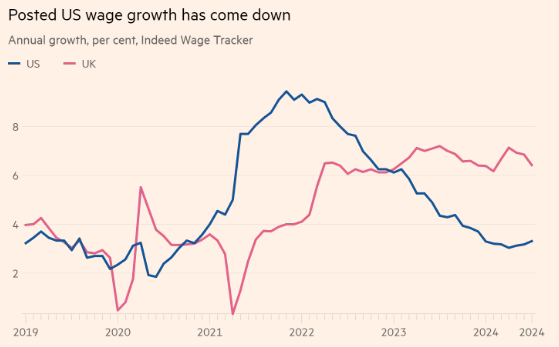

Những người ủng hộ việc cắt giảm 25 bps cho rằng cuộc chiến chống lạm phát vẫn chưa kết thúc. Đúng là lạm phát dịch vụ vẫn ở mức cao. Nhưng một tỷ lệ đáng kể trong số đó đến từ chi phí trú ẩn, bao gồm các thành phần chậm hơn giá thị trường thực tế. Không bao gồm chi phí trú ẩn, lạm phát CPI vẫn dưới 2%. Tăng trưởng tiền lương, một áp lực lạm phát chính, cũng được kiềm chế. Ngược lại, tăng trưởng tiền lương cao ở Anh là một lý do tại sao BoE - đã thực hiện lần cắt giảm đầu tiên - có thể giữ nguyên khi họp vào thứ Năm.

Mức tăng trưởng tiền lương phân kỳ ở Mỹ và Anh

Những thay đổi gần đây về HĐTL cũng đã cải thiện khả năng cho đợt cắt giảm mạnh hơn. Trong vài tuần, các nhà đầu tư chủ yếu kỳ vọng mức cắt giảm 25 bps vào tháng 9, nhưng thị trường đặt cược vào khả năng cắt giảm 50 bps đã tăng vào thứ sáu, sau những bình luận của các cựu quan chức Fed trên tờ Financial Times. Điều này đã làm giảm nguy cơ gây bất ngờ cho thị trường vào thứ Tư và gây ra một đợt bán tháo “điên cuồng”. Thật vậy, trong suốt mùa hè, các nhà giao dịch đã thể hiện sự lo lắng của họ ngay cả khi kỳ vọng của họ không đạt được. Nếu kỳ vọng về một đợt cắt giảm lớn hơn không giảm đáng kể vào giữa tuần, thì việc cắt giảm 50 bps sẽ dễ xảy ra hơn. Trong tất cả trường hợp, Fed cần có giọng điệu rõ ràng và bình tĩnh.

Nhưng nếu Powell hành động thận trọng, với 25 bps, ông sẽ có trách nhiệm lớn hơn trong việc đưa ra các kế hoạch cắt giảm lãi suất tiếp theo của Fed. Một giọng điệu dovish nhấn mạnh nhu cầu cắt giảm trong quý cuối cùng, phác thảo con đường phía trước và đề cập đến sự sẵn sàng của Fed trong việc cắt giảm mạnh hơn nếu cần, có thể giúp gửi tín hiệu đến thị trường.

Cuộc bầu cử Mỹ, diễn ra một ngày trước cuộc họp tiếp theo của Fed vào tháng 11, phần nào “che khuất” triển vọng kinh tế. Powell chỉ có thể hành động theo những gì ông biết hiện tại và đúng khi phớt lờ chính trị - bao gồm cả các mối đe dọa từ Donald Trump về sự độc lập của Fed.

Sự không chắc chắn đảm bảo sự thận trọng, nhưng điều này cũng có nghĩa là phải có kế hoạch bảo hiểm cho Fed. Việc cắt giảm 50 bps trong tuần này sẽ bảo vệ nền kinh tế khỏi việc thắt chặt quá mức và phản ứng tiêu cực của thị trường đối với bất kỳ dữ liệu yếu nào được công bố trước cuộc họp tiếp theo. Miễn là các nhà đầu tư vẫn cởi mở với việc cắt giảm lớn hơn, việc viện dẫn nguyên tắc của Brainard lần này có vẻ ít hợp lý hơn.

Financial Times