BoJ thận trọng trước khả năng tăng lãi suất

Trà Giang

Junior Editor

Ngân hàng Trung ương Nhật Bản (BoJ) sẽ thảo luận về lộ trình tăng lãi suất trong cuộc họp chính sách quan trọng tuần này, giữa bối cảnh các quan chức ngân hàng cho rằng không cần hành động gấp rút, dù thời điểm tăng lãi suất tiếp theo đang đến gần.

Theo thông tin từ Bloomberg, các quan chức BoJ tin rằng việc trì hoãn quyết định nâng lãi suất sẽ không gây ra thiệt hại nghiêm trọng. Điều này cho phép ngân hàng có thêm thời gian để đánh giá các điều kiện kinh tế và tài chính hiện tại. Báo cáo này đã khiến đồng yên giảm xuống mức thấp nhất kể từ tháng 11, khi thị trường đặt cược rằng BoJ sẽ giữ nguyên lãi suất. Tình hình này cũng làm nổi bật sự dễ tổn thương của đồng yên, vốn có nguy cơ giảm giá sâu hơn nếu chính sách tiếp tục giữ nguyên.

Hiện tại, thị trường swaps chỉ phản ánh 15% khả năng BoJ sẽ nâng lãi suất trong tuần này, giảm mạnh so với 66% vào cuối tháng 11. Tuy nhiên, thị trường vẫn giữ thái độ thận trọng, bởi BoJ đã nổi tiếng với những quyết định bất ngờ trong quá khứ. Một số quan chức cho biết họ không phản đối việc tăng lãi suất tại cuộc họp này nếu có đề xuất, dù kịch bản khả thi hơn có thể là một đợt tăng lãi suất vào tháng 1, tùy thuộc vào dữ liệu và diễn biến thị trường.

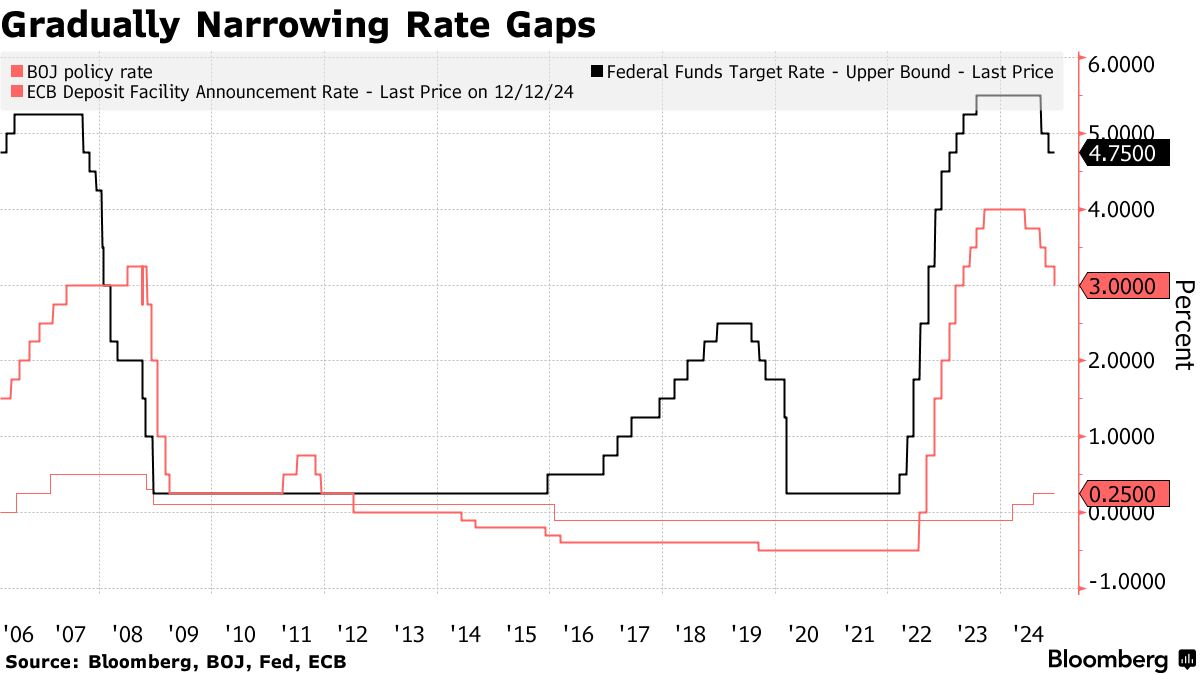

So sánh diễn biến lãi suất cho vay của BoJ, Fed và ECB

Ông Izuru Kato, nhà kinh tế trưởng tại Totan Research và là một chuyên gia kỳ cựu tại BoJ, nhận định: “Ngân hàng Trung ương Nhật Bản đang tiến gần hơn đến việc tăng lãi suất. Theo tôi, họ có khả năng sẽ giữ nguyên trong tháng 12 và nâng lãi suất vào tháng 1.”

Dữ liệu kinh tế gần đây củng cố quan điểm rằng tăng trưởng và lạm phát của Nhật Bản đang diễn ra theo đúng lộ trình mà BoJ dự báo, điều này là yếu tố tiên quyết để ngân hàng xem xét nâng lãi suất. GDP quý III của Nhật Bản đã được điều chỉnh tăng, cùng với các chỉ số kinh tế cơ bản cho thấy sức mạnh bền vững. Trong một khảo sát của Bloomberg, 86% nhà kinh tế đồng ý rằng điều kiện kinh tế hiện tại đủ lý do để BoJ thực hiện đợt tăng lãi suất ngay trong cuộc họp tháng 12. Tuy nhiên, thị trường lại đặt kỳ vọng cao hơn vào khả năng BOJ sẽ trì hoãn quyết định này đến tháng 1 hoặc thậm chí muộn hơn.

Một trong những nguyên nhân khiến BoJ tỏ ra thận trọng là tác động từ quyết định nâng lãi suất bất ngờ hồi tháng 7. Động thái này đã gây ra cú sốc lớn trên thị trường tài chính toàn cầu, khiến chỉ số Nikkei 225 ghi nhận mức giảm mạnh nhất trong lịch sử. Sau đó, thị trường tài chính đã rơi vào hỗn loạn, và BoJ phải đối mặt với nhiều chỉ trích về sự thiếu minh bạch trong thông điệp chính sách.

Sự biến động của chỉ số Nikkei 225

Ngoài các yếu tố thị trường, tình hình chính trị trong nước cũng là một mối bận tâm lớn đối với Thống đốc Kazuo Ueda. Chính quyền Thủ tướng Shigeru Ishiba đang gặp khó khăn khi liên minh cầm quyền không đạt đa số tại quốc hội, buộc chính phủ phải đàm phán kéo dài với các đảng đối lập để thông qua ngân sách và các gói kích thích kinh tế. Việc BoJ tăng lãi suất trong bối cảnh chính phủ đang vật lộn với các vấn đề về chính sách tài khóa có thể tạo thêm áp lực cho Thủ tướng Ishiba, khiến ngân hàng càng trở nên thận trọng hơn.

Ông Ryutaro Kono, nhà kinh tế trưởng tại BNP Paribas, cho rằng: “Yếu tố chính trị có lẽ là nguyên nhân chính khiến BoJ duy trì lập trường thận trọng. Tuy nhiên, ngay cả tháng 1 cũng có thể không phải thời điểm lý tưởng để tăng lãi suất, vì quốc hội sẽ bắt đầu tranh luận về ngân sách và các khoản giảm thuế cho năm sau.”

Cũng cần lưu ý rằng cuộc họp tiếp theo của BoJ vào tháng 1 sẽ diễn ra chỉ bốn ngày sau khi Donald Trump dự kiến bắt đầu nhiệm kỳ tổng thống thứ hai. Những biến động tiềm tàng từ thị trường tài chính toàn cầu khi Trump tái đắc cử có thể khiến BoJ gặp khó khăn trong việc điều chỉnh lãi suất kịp thời.

Bất kể quyết định tuần này ra sao, thông điệp mà Thống đốc Ueda đưa ra tại họp báo sau cuộc họp sẽ rất quan trọng. Nếu BoJ không tăng lãi suất, thị trường sẽ tập trung vào các tín hiệu về khả năng thắt chặt chính sách trong tháng 1 hoặc xa hơn. Ngược lại, nếu BoJ tăng lãi suất mà không có thêm tín hiệu rõ ràng trước đó, Thống đốc Ueda có thể bị chỉ trích về việc quản lý thông điệp chính sách yếu kém, gây ra rủi ro cho thị trường toàn cầu.

Nhìn lại một năm đầy biến động, ông Ueda đã thực hiện một loạt thay đổi lịch sử, trong đó có việc chấm dứt chính sách tiền tệ nới lỏng kéo dài nhiều thập kỷ và thực hiện đợt tăng lãi suất đầu tiên sau 17 năm.

“Không còn nghi ngờ gì, ông Ueda sẽ tiếp tục đối mặt với những thách thức lớn trong các quyết định chính sách, khi thế giới đang vận hành trong một trạng thái biến động chưa từng có,” ông Izuru Kato từ Totan Research kết luận.

Bloomberg